中国ではいまだにゼロコロナ政策を堅持しており、ひとたびコロナ感染者がみつかるとビルや地区が閉鎖されてしまい、経済活動や市民生活に多大な悪影響を与えています。

なかなか方向転換が難しいのでしょうね。世界の国々がアフターコロナへ向けて進んでいるなかで、中国だけは独自の強硬路線を貫いていますからね。そこが中国の強みでもあり弱みでもある部分なんですけどね。

こういった中国のような社会・政治体制は、いいように転がると非常に強いリーダーシップのもとで発展していくのですが、悪い方向に作用すると経済や市民生活などを犠牲にしてでも政策・政権維持を優先するので、良し悪しが非常にハッキリと分かれてしまいますね。

中国経済もだいぶ傾いてきているので、そろそろゼロコロナ政策を転換してほしいところですね。

さて、そんな厳しい経済状況の中で、テンセントが決算を発表していました。中国IT業界業界だけでなく、中国経済自体を引っ張っていく存在である巨大企業のテンセント。その決算内容を見ていきたいと思います。

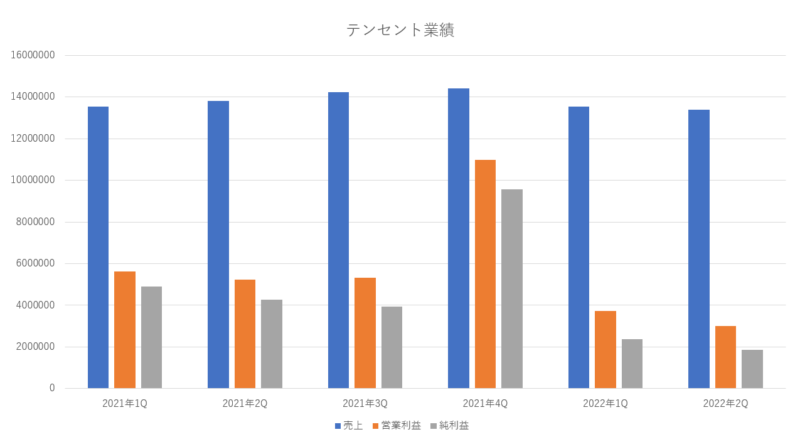

テンセント2022年度第2四半期決算(2Q)

テンセント第2四半期(2Q:4月~6月)決算内容

売上 1340億3400万元(3%減少)

営業利益 300億6700万元(42.7%減少)

純利益 186億1900万元(56.2%減少)

1株利益(希薄後) 1.915元(56.3%減少)

(市場予測)

売上 1345億5000万元

1株利益 2.56元

今回の決算では、テンセントが上場して初めて売上が減少しましたね。今まで高成長が当たり前だった中国IT企業もついに成長がストップした事になります。ただ、去年はコロナによる影響によって業績が大きく向上されていた事と今年はロックダウンによって売上が停滞していた事を考えると、妥当な水準でもあるといえるかもしれません。

市場予測を売上も1株利益も下回っている事から、当初の予測よりもゼロコロナ政策によるロックダウンが与える影響が思ったよりも大きくて厳しい経営環境だったという事なのでしょうね。

利益が大きく落ちているのも、去年までは好調だった一時的な投資収入(Other gains, net)が大きく落ち込んでいるからであって、前期(2021年2Q)では、ここが大きく増えており本業の成長鈍化を感じさせないようになっていたのですが、今回は本業も大きくダウン、投資収入も大きくダウンしており、ダブルパンチを食らっています。

それでは、一時的な影響を除いた実質的な利益(非IFRSベース)を確認してみましょう。

※非IFRSベース(特定の一時的および非現金支出項目を除外して中核的な利益を反映させることを意図している)

(非IFRSベースの決算)

営業利益 366億6700万元(14.3%減少)

純利益 281億3900万元(17.3%減少)

1株利益(希薄後) 2.896元(17.3%減少)

こうやってみると、減益の幅は少なくなるので、思っているよりもマシな感じにみえますね。前期(2022年1Q)と比較しても、減益の幅は減ってきているので、少しは持ちなおしているのかもしれません。

ただし前期(2022年1Q)に続いて、非IFRSベースの利益は減益となっており、4期連続で非IFRSベースの利益は減益なので、以前のような高成長は止まっていると感じますよね。

やはり規制の影響などもあり、利益を上げる事が難しい体質となってきているのかもしれませんね。

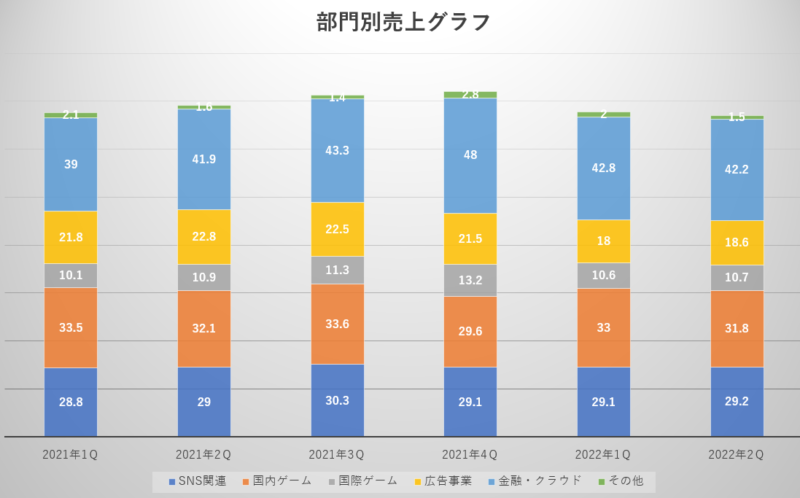

部門別の売上高

では、部門別の売上高をみてみましょう。

第2四半期の部門別売上高(前年同期比)

VAS部門 716億8300万元 3.0%減少

フィンテック・クラウド 422億0800万元 0.7%増加

オンライン広告 186億3800万元 18.3%減少

その他 15億0500万元 1.0%減少

VAS部門は、ゲーム部門とソーシャルネットワーク部門の合計です。

(ソーシャルネットワーク部門は音楽・動画ストリーミング配信サービスなど)

ゲーム部門(国内) 318億元 0.9%減少

ゲーム部門(海外) 107億元 1.8%減少

ソーシャル部門 292億元 0.6%増加

| 項目 | 2022年2Q | 2021年1Q |

|---|---|---|

| VAS部門 | 716億8300万元 | 720億1300万元 |

| (SNS関連) | 292億元 | 290億元 |

| (国内ゲーム) | 318億元 | 321億元 |

| (国際ゲーム) | 107億元 | 109億元 |

| 広告 | 186億3800万元 | 228億3300万元 |

| 決済・クラウド | 422億0800万元 | 418億9200万元 |

| その他 | 15億0500万元 | 15億2100万元 |

| 売上合計 | 1340億3400万元 | 1382億5900万元 |

成長の源であったVAS部門(Value Added Services部門)が減少しているのが痛いですね。VAS部門の中でも、ゲーム部門は国内・海外ともに減少しており成長性が止まっています。ただ、前年度がコロナ禍による売上の拡大があった事を考えると、今後は持ちなおしてくるのかもしれませんね。

逆に言えば、前年度はコロナ禍での売上の嵩上げがあり、更に今年度はロックダウンの影響があった事を考慮すれば、この程度の減少で済んでいるのであればマシな方かもしれません。

フィンテック・クラウド部門も伸び悩んでいます。ここは二桁成長をしてくれないといけないのですが、辛うじて前年度を超えていますが、成長力は大きく減速しています。コロナによる上海のロックダウンの影響も受けており、交通機関や外食、アパレルなどでの電子決済による手数料収入が止まっているみたいです。

第三の柱に育たないといけない広告部門は少し詳しくみてみましょう。

「広告収入」

2019年1Q 133億7700万元

2019年2Q 164億0900万元

2019年3Q 183億6600万元

2019年4Q 202億2500万元

2020年1Q 177億1300万元

2020年2Q 185億5200万元

2020年3Q 213億5100万元

2020年4Q 246億5500万元

2021年1Q 218億2000万元

2021年2Q 228億3300万元

2021年3Q 224億9500万元

2021年4Q 215億1800万元

2022年1Q 179億8800万元

2022年2Q 186億3800万元

広告収入は、特に4月と5月に減少が著しく、広告出稿が減少した業界としてはインターネットサービス・教育・金融の各分野が大きく減少していたようです。ここが伸びて欲しいのですが、景気が回復するまでは伸び悩みそうなので暫くは厳しい状況が続きそうです。

微信(日本版ライン)の利用者 (前期増減比)

19年1Q 11億1170万人 1%増加

19年2Q 11億3270万人 2%増加

19年3Q 11億5100万人 1%増加

19年4Q 11億6480万人 1%増加

20年1Q 12億0250万人 3%増加

20年2Q 12億0610万人 0%増加

20年3Q 12億1280万人 0%増加

20年4Q 12億2500万人 1%増加

21年1Q 12億4160万人 1%増加

21年2Q 12億5140万人 1%増加

21年3Q 12億6260万人 1%増加

21年4Q 12億6820万人 0%増加

22年1Q 12億8830万人 1%増加

22年2Q 12億9910万人 1%増加

すでに国民の大半が利用している状態になっているので、もうそろそろ利用者数の増加は止まると思います。この豊富な利用者をベースに新たなサービスを展開しながら収益を向上させていければいいのですが、現在は中国当局の規制によって行動が縛られており、事業を拡大し過ぎると中国当局に目を付けられるかもしれないので、せっかくの豊富な利用者を元にしたデータが宝の持ち腐れになりかねませんね。

サブスクリプション(有料会員数)

19年1Q 1億6550万人 3%増加

19年2Q 1億6890万人 2%増加

19年3Q 1億7060万人 1%増加

19年4Q 1億8010万人 1%増加

20年1Q 1億9740万人 9%増加

20年2Q 2億0340万人 3%増加

20年3Q 2億1340万人 5%増加

20年4Q 2億1950万人 2%増加

21年1Q 2億2570万人 2%増加

21年2Q 2億2940万人 1%増加

21年3Q 2億3540万人 2%増加

21年4Q 2億3630万人 0%増加

22年1Q 2億3910万人 1%増加

22年2Q 2億3470万人 2%減少

徐々に増えていたはずのサブスクリプションが減ってしまっています。ここが安定して増えていけば業績も安定するのですが、減ってしまっていてはダメですね。せめて微増ぐらいはしてないといけないと思います。

次は、部門別の売上グラフをみてみましょう。

右肩上がりだった業績のグラフが一目で停滞しているのが分かりますね。前年度も・前期も・どちらを比較しても売上は減少しており、テンセント始まって以来の売上の減少となっています。

売上構成比率のバランスは、ソーシャルネットワーク部門、ゲーム部門(国内・海外)、オンライン広告部門、フィンテック部門とそれぞれの部門の売上比率がバランスよく分散されているのですが、全体的に伸び悩んでいる状態ですね。

決算のまとめと今後の見通し

さて、今回の決算ですがテンセントとしては良くなかったと思います。

売上が史上初めて前年度を下回っており、テンセントのうりであった成長性は大きく減少しています。すべてにおいて向かい風だったと言えるとおもいます。

- 中国当局の規制

- ゼロコロナ政策によるロックダウン

- 去年度のコロナ禍における売上の増加

これらの状況が改善されない限りは、成長性が回復していく事はないでしょうね。そう考えれば今が最悪期であり、ここからは回復するしかないと思えば、希望が少し見えてくるのかもしれませんね。

前年度のコロナ禍による売上の増加は、2021年3Qぐらいからは収まっていきます。そうなると、高い売上を超えていかないといけないというハードルは徐々に下がっていくと思います。

また、ゼロコロナ政策は続いていくみたいですが、景気への悪影響と人民への負担が非常に大きかったことから、上海がロックダウンしたような強いゼロコロナ政策も徐々に緩和していくのではないかなと淡い期待をしています。

あとは、最大の懸念である中国当局の規制ですよね。ここは、なかなか緩まないと思いますが、どの企業も政府に従順な姿勢を貫いているので、中国当局にはボチボチと景気対策に力を入れてもらって、規制の緩やかな緩和を期待しています。

暗い話題が多かった決算ですが、そんな中でも良かった点は、前期に引き続き自社株買いをしていた事ですよね。今期は自社株買いを約970万株しており、総額31億人民元を費やしています。

自社株買いを除けば、あまり良い点が見当たらなかった今回の決算ですが、徐々に回復していく過程だと考えれば、次の決算は期待できなくても、来年あたりからは業績も向上していくかもしれませんね。

そう考えると、このあたりが株価の底値になるのかもしれませんが、テンセントを含む中国株は中国政府の意向(動向)によって大きく左右されるので、景気だけでなく中国当局の規制しだいという点が判断を難しくしている要因ですよね。

11月頃には習近平氏の3選も決まっているはずなので、権力の基盤固めが終わった後には、景気のカンフル剤として規制を緩めてアフターコロナへ向けて邁進してほしいですね。

テンセントの株価は、最高値から考えると大きく下落しており、PERも14倍ぐらいとなっておりテンセント史上最安値圏になっています。今までは、低くても20倍後半ぐらいのPERがあった事を考えると、今後も中国当局の規制や景気の悪化を受けて業績は低迷が続くと株式市場からは判断されている事になります。

ただ、業績が今後緩やかにでも回復に向かうのであれば、株価が最安値圏にある事を考えれば、非常にお得な状態で放置されているとも言えると思います。

最悪期にあると言われているテンセント。ここから巻き返せるのであれば、充分なリターンを見込めるのかもしれませんね。

コメント