先週は、CPI(消費者物価指数)が市場予測である8.0%よりも低い7.7%だったことからインフレがピークアウトしたという認識によって株式市場は大きく上昇する展開となっていました。

せっかく株式市場が大きく上昇したのに、為替が円高に振れているのでそれほど株式市場が上昇した恩恵を受けれていない感じでしたね。円安・株高に振れてくれると有難いのですが、なかなか思うようには行かないものですね。

さて、今年もそろそろ終わりに近づいてきており、来年に向けての準備もチラホラと始めようと思って、来年のNISA口座で何を買うのか検討を始めてみようかなと思いました。普段はあまりNISA口座を確認しないのですが、来年のNISA口座で何を買うのかを考えようと思ったので何気にNISA口座の現状を確認してみました。

皆さんのNISA口座の現状はどんな感じですか?

えっ、私ですか?

NISA口座の現状

普段、証券口座の残高などは3か月に1回ぐらいの割合で確認しています。まあそれでも、株の売買などがあった際にはその時にも確認するので、実際にはもう少し確認する頻度は高いのですが、特に売買がないような時はわざわざ確認する事もないのでそういった時には3か月に1回ぐらいになります。

証券会社の口座を確認する時も、全体の残高を確認するぐらいです。NISA口座の現状とかを確認したりはしてないのですが、何気にNISA口座の状況を確認してみたら・・・。

めっちゃボロボロやんけ!

NISA口座は、利益に税金が掛からないという夢の口座。どれだけ利益が出ても税金(約20%)が取られない事になるので我々投資家にとっては非常に有難い口座ですよね。

そのNISA口座の状況が・・・

「私のNISA口座」

「妻のNISA口座」

NISA口座なのにマイナスになっているよ

私と妻の年度ごとの保有状況

NISA口座では、私と妻は基本的には同じ銘柄を購入しています。唯一、違う銘柄を購入しているのが2019年だけなのですが、何故その年だけ私と妻の銘柄を分けたのかは覚えていません。たまたま違う銘柄にしようと思い立ったのかもしれませんね。それ以外の年は私も妻も毎年同じ銘柄を購入しています。

私と妻と、それぞれNISA口座で何を持っていたのかというとこんな感じです。

| 年度 | 私 | 妻 | 年度ごとの損益 |

|---|---|---|---|

| 2022年度 | マイクロソフト | マイクロソフト | 41,858円 |

| 2021年度 | アリババ | アリババ | -1,261,909円 |

| 2020年度 | アリババ | アリババ | -1,505,601円 |

| 2019年度 | アマゾン | テンセント(売却済) | 718,861円 |

| 2018年度 | テンセント(売却済) | テンセント(売却済) | 654,640円 |

黒字なのは、2022年・2019年・2018年の3年間。

赤字なのは、2020年・2019年の2年間。

まあ、何が悪いのかは一目瞭然ですよね。

アリババ! お前だよお前!!

アリババの1人負けですよね。アリババは大爆損になっています。そんな中、同じ中国株でありながらプラスリターンで売却できてるテンセントの親孝行ぶりが心にしみますね。

テンセントは利益があるうちに利益確定したのが良かったです。中国株が暴落しているのでテンセントも売却が遅れていれば今頃は含み損に突入してどうしようもない状態になっていたので、テンセントだけでも逃げ切れたのは不幸中の幸いですよね。

アリババだけはどうしようもない

これ、ヤバいですよね(笑)。もうどうする事も出来ないです。特定口座であれば損切りしたり、損だししたりと何かしらの手を打っていたと思うのですが、NISA口座なので特定口座との損益通算が出来ないので、放置していたら損失が膨らみ続けて塩漬け状態というよりも、最早腐っていますよね。腐敗臭がプンプンしています。

NISA口座なのに、2人で年間の含み損が120万円とか150万円とか有り得ないよね。何の為のNISA口座やねん。

それもこれも、アリババ、お前が悪いねん

これ、本当に非常に困った状態ですよね。

なんとかNISA口座の期限である5年以内にプラスリターンに戻ってくれたらいいのですが、流石にここまで酷くなっているアリババが戻すとは思えないですよね。

このまま5年が経過する(2024年度が終わる)と最悪の展開が待っているんですよね・・・

NISA口座の最悪の展開

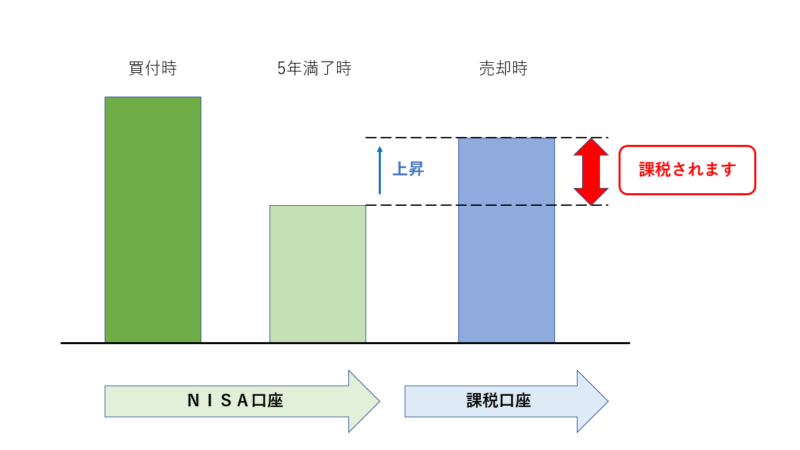

アリババで保有しているNISA口座枠が5年間経過した後は、アリババをロールオーバーする事はしないと思います。特定口座に移動させることになるでしょう。そうなるとマイナスのままだと困った状態になります。

NISA口座で保有していた物をロールオーバーせずに特定口座に動かした場合、特定口座に動かした時点(移管時点)の評価額で保有していた株を購入していたとみなされます。NISA口座で購入した時の株価よりも5年経過して特定口座に移動した時の株価の方が値下がりしていても、特定口座に移動した時の株価(移管時点の株価)から値上がりした状態で売却すると、移管時の時価と売却時の時価の差が利益と認定されて課税される事になります。

このままだと最悪の展開やん

なんとかNISA口座の期限が切れる前に、プラスリターンに戻ってくれることを祈るしかないね。

アリババをロールオーバーするよりもNISA口座枠は他の銘柄や指数に投資した方がいいと思えるけど、だからといってアリババを特定口座に移管させるとマイナスリターンのままで移管した場合は上記のような不利益があるし、どっちにしても困った状態です。

せめて、残りの期間の間に少しでも買値に近づいてくれるようにアリババに頑張ってもらうしかないね。

全然期待できないよ

私のNISA口座、結構ピンチです。

コメント