今年に入ってからは、株価の調子がイマイチなテスラ。ハイテク銘柄が好調をキープしている中で、マグニフィセント・セブンの一角を占めているテスラの調子は上がってきません。去年の高値である293ドルから約30%下落している状態であり、右肩下がりとなっています。

テスラには期待したいよね

テスラは、実際の車も欲しいなと思います

軟調な展開が続いているテスラ。果たして持ち直す事は出来るのか?

2023年4Q(第4四半期)決算が発表されたので、詳しく内容を見ていこうと思います。

テスラ2023年第4四半期決算(10月期~12月期)

まずは、テスラの2023年第4四半期(10月~12月)決算を確認していきたいと思います。

テスラ2023年4Q決算

売上高 251億6700万ドル(3.4%増加)

営業利益 20億6400万ドル(47.0%減少)

純利益 79億2800万ドル(115.0%増加)

1株利益(希薄後) 2.27ドル(112.1%増加)

売上の伸び率はここ数年間では最も低い伸び率となっており、やはり成長性の鈍化が感じられる決算内容だったと思います。車両価格の値下げによって、販売台数は増えているので何とか売上を伸ばす事は出来ていましたが、その反面、値下げによる収益性の低下によって営業利益は大きく落ち込んでいます。

純利益や1株利益は大幅に増加していますが、これは特定の繰延税金資産に対する評価性引当金の取り崩しによる現金支出を伴わない一時的な税効果が59億ドルあった為、これらの影響を除いたたnon-GAAPベースの純利益と1株利益も確認してみましょう。

「non-GAAPベース」

純利益 24億8500万ドル(39.4%減少)

1株利益 0.71ドル(40.3%減少)

一時的な影響を除いて純利益や1株利益をみてみると、やはり大幅に利益は減少しており、前期に引き続き利益が大幅に減少している事を考えると厳しい経営環境が続いている事が感じられますね。

では、一つ一つ見ていきましょう。

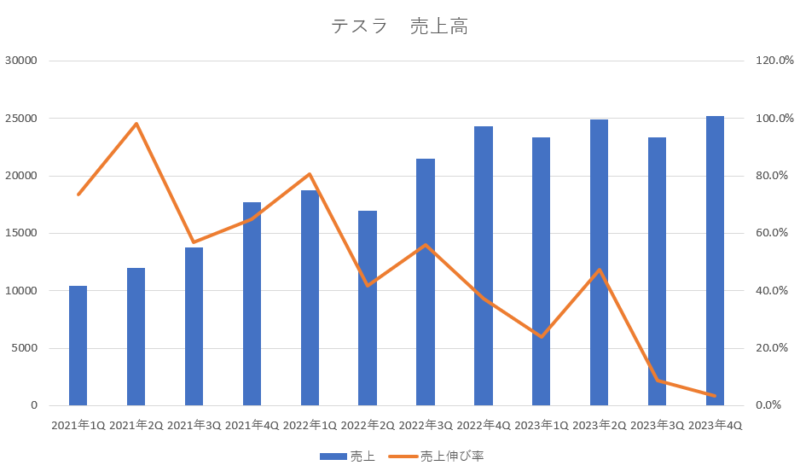

テスラ売上高

売上の伸びは大きく減速しており、前年対比で3.4%の増加と前期に引き続き一桁台に留まっています。売上の伸びが二桁台を叩き出していたテスラにとって、2期連続の売上の伸び悩みは苦しい現状を表していると思います。ここが持ち直してくれないとテスラの苦戦は続いていくのだと感じます。

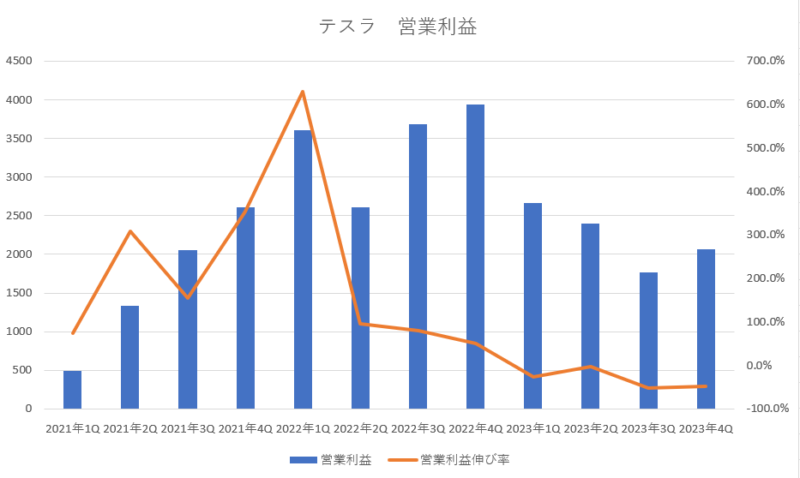

テスラ営業利益

営業利益は、度重なる値下げの影響を受けて収益性が悪化しており、前年対比で47%の減少となっています。これで4期連続のマイナス成長となっており、利益の成長性は止まっており、落ち込み続けています。営業利益は右肩下がりを続けていますが、前期と比べると若干持ち直しているのが、せめてもの救いかなと感じますが、利益の減少が続いている現状をストップさせる事が出来ないと苦しい状況が続いていくと思います。

営業利益の減少要因としては、「AIおよびその他研究開発プロジェクトに一部起因する営業費用の増加」、「サイバートラックの生産立ち上げ費用」、「2022年第4四半期から北米でFSDベータ版を広くリリースしたことにより、FSDの売上計上額が前年同期比で減少したこと」などをあげていました。

営業利益の伸び率だけではなく、営業利益率の方も確認してみたいと思います。

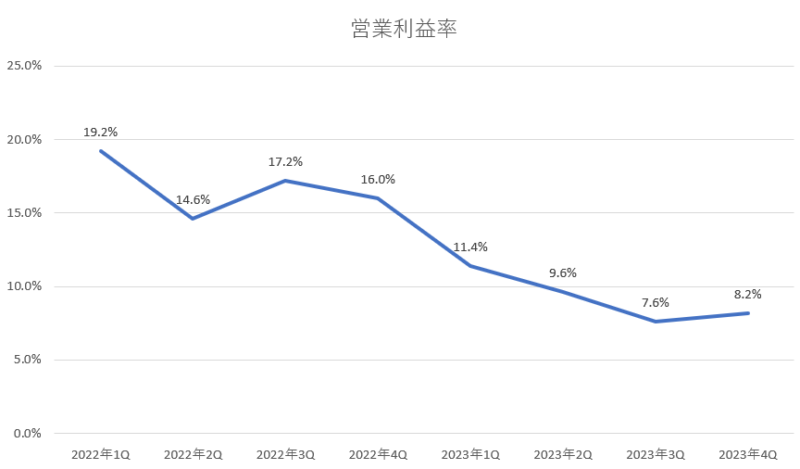

テスラ営業利益率

営業利益率は、年々下がっていっており、テスラの強みであった営業利益率の高さという部分が剥がれ落ちていってしまっています。

ただ、1台当たりの売上原価は36000ドルをわずかに上回るぐらいとなっており、前四半期の37500ドルよりは低下しており、既存車種ラインナップのコスト削減が限界に近づいているにもかかわらず、コスト削減の効果が表れているのは良かったと思います。

営業利益率は、若干持ち直していますが、二桁に乗せるぐらいには頑張ってもらいたいと感じます。

次に、市場予想と今回の結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 256億4000万ドル | 下回る |

| 営業利益 | 23億4800万ドル | 下回る |

| 純利益 | 26億8500万ドル | 上回る |

| 1株利益 | 0.56ドル | 上回る |

売上も営業利益も市場予想を下回っていました。純利益と1株利益は市場予想を上回っていますが、これは一時的な税の戻り効果があったために市場予想よりも上回っているだけです。

売上は市場予測よりも1.8%低く、営業利益も市場予測より12.0%低くなっており、前期に引き続き市場予想を下回る結果となっている事から、決算発表後の株価も下落していましたね。

2023年度通期決算

第4四半期決算の発表と共に年度末なので2023年度の通期決算の内容も発表していました。

「2023年度通期決算」

売上高 967億7300万ドル(18.7%増加)

営業利益 88億9100万ドル(34.8%減少)

純利益 149億9700万ドル(19.1%増加)

1株利益(希薄後) 4.30ドル(18.7%増加)

売上は伸びていますが、やはり営業利益は前年を大きく下回っており、順調に伸ばしてきた営業利益の伸びはストップしています。

純利益は増加していますが、第4四半期において、特定の繰延税金資産に対する評価性引当金の取り崩しによる現金支出を伴わない一時的な税効果が59億ドルあった為、これらの影響を除いたたnon-GAAPベースの純利益と1株利益も確認してみましょう

「non-GAAPベースの2023年度通期決算」

純利益 108億8200万ドル(22.9%減少)

1株利益 3.12ドル(23.3%減少)

一時的な影響を除いて純利益や1株利益を確認してみると、やはり前年よりも減少しており、2023年度は値下げによる利益の低下に苦戦していた1年間でしたね。

テスラの販売台数と生産台数

では、次にテスラの生産台数と販売台数を確認してみましょう。

テスラ生産台数・販売台数

| 年度 | 生産台数 | 前年対比 | 販売台数 | 前年対比 |

|---|---|---|---|---|

| 2022年1Q | 35万0407台 | +94.3% | 31万0048台 | +67.7% |

| 2022年2Q | 25万8580台 | +25.2% | 25万4695台 | +26.5% |

| 2022年3Q | 36万5923台 | +53.8% | 34万3830台 | +42.4% |

| 2022年4Q | 43万9701台 | +43.7% | 40万5278台 | +31.3% |

| 2023年1Q | 44万0808台 | +25.8% | 42万2875台 | +36.4% |

| 2023年2Q | 47万9700台 | +85.5% | 46万6140台 | +83.0% |

| 2023年3Q | 43万0488台 | +17.6% | 43万5059台 | +26.5% |

| 2023年4Q | 49万4989台 | +12.5% | 48万4507台 | +19.5% |

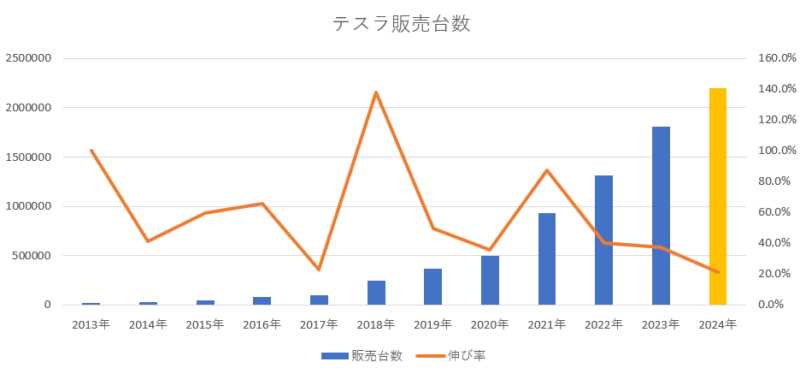

テスラの去年(2023年)の年間販売台数は、180万8581台となっており、年間の販売目標であった180万台をクリアしています。第3四半期を終わって時点では、残り47万台を販売しないと年間目標の180万台をクリアできない状況であり、過去最高の販売台数を叩き出さないと厳しい状態だったので、目標の180万台クリアは難しいかなと思っていましたが、ちゃんとクリア出来ていた点は良かったと思います。

しかしながら、生産台数・販売台数共に伸び率は低下してきており、爆発的な販売台数を続けてきたテスラも、そろそろ正念場に差し掛かってきたという感じになっています。

テキサスの工場で次世代車両の開発に注力しているとして、2024年12月期通期(2024年度年間)の販売台数見通しについては「販売台数の伸びが2023年の実績を大幅に下回る可能性がある」として、販売台数などの目標を示しませんでした。テスラが具体的な納車目標を提示しなかったのは異例です。それぐらい苦戦しているといった感じなのでしょうね。

アナリストの想定では、テスラの今年(2024年度)の販売台数を220万台と、2023年度よりも約20%上回ると予想しているみたいです。

テスラの年間販売台数と来年度の想定

年間の販売台数は前年度よりも増える想定となっていますが、販売台数の伸び率は年々低下してきており、過去最低の伸び率になる可能性があります。

テスラは、販売台数の伸び率を複数年間で平均的に50%程度に保ちたいという意向を持っていましたが、2022年度は40%増加、2023年度は37%増加、2024年度は21%増加(予測値)となっている事から、それを達成するのは困難な状況ですね。

まとめ

投資家に大人気で、マグニフィセント・セブンの一員であるテスラですが、その決算内容はイマイチでした。

売上の伸びは止まっており、利益も減少が続いています。他社との競争激化などによって値下げに踏み切らざる負えない状況となっており、それが収益性の低下に繋がっていく事でテスラの苦戦が続いていく要因ともなっています。

ただ、ブランド力自体は保っており、2023年にモデルYを120万台以上売り上げており、世界で最も売れた車種となっています。

注目されていたサイバートラックについては、ギガファクトリー・テキサスにおいて、サイバートラックの生産を開始しています。サイバートラックの立ち上がり(生産・販売状況)は、その製造の複雑さから、他のモデルよりも長くなる(遅くなる)とテスラも予想しています。

また2万5000ドル(約370万円)の低価格販売モデルなどの次世代自動車の開発については、「かなり進んでいる」とイーロン・マスク氏は述べていて、2025年後半に生産を開始する計画を立てており、テキサスでの生産開始に続き、将来的にはメキシコに建設される工場が最も新しい工場になる可能性が高いと話していました。

投資家達がテスラに期待していたのは利益を出せるEV企業と言う事でした。テスラの魅力の一つであった利益率の高さという部分が年々下がっていく状況となっており、今期の営業利益率は8.2%となっており、他の自動車メーカーの営業利益率とあまり変わらない水準にまで落ち込んでいます。

このあたりが改善されないとテスラにとって厳しい状況が続いていくのではないかなと感じます。

多くの投資家達から期待されているテスラ。今回の決算内容はイマイチでしたが、コスト削減を続けながら営業利益率などを高めていく事で、他社との競争に打ち勝って、投資家の期待に応えてもらいたいですよね。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント

コメント一覧 (2件)

テスラですが、私は1月25日にテスラの株を全て売却して利益確定しました。

イーロン・マスクが旧ツイッターの買収に熱中しすぎていたころにテスラの株価が暴落していたのでその時に何回かに分けてテスラの株を購入していましたが、その時に購入したテスラの株を全て売却しました。

ここ最近のテスラの決算の営業利益率の低下が続いているのと2024年のテスラの業績警告が出たので仕方なくテスラの株を全て売却しました。

テスラにとって2024年は厳しい業績が続くことが私は予測しています。

ただ、また、今後テスラの株価が暴落したら私はテスラの株を買い戻します。

だいたい100~120ドルぐらいまでテスラの株が暴落したらテスラの株を何回かに分けて買い戻そうと考えています。

今後のテスラの決算に注目ですね。

テスラは売上だけでなく、利益も低迷しているのが痛いですね。

自動車メーカーとしては異例の利益率の高さが魅力の1つだったのですが、それも低下してきているので、何かしらの起爆剤がないと厳しいのかもしれませんね。

低価格販売モデルの次世代EVやサイバートラック、ロボタクシーなどが軌道に乗り始めると、また浮上してくるのかなと思っています。

今のままでは、高いPERを維持するのは困難なので、テスラは暫く不安定かもしれませんね。