2021年から大きく下落をしている中国株。その中国株において代表的な銘柄であるテンセントも大きな下落に巻き込まれており、苦しい展開が続いていました。

ただ、去年の10月頃からは回復をみせており、下がり過ぎた分をとり戻すかのように上昇相場となっていました。その勢いも最近は少し衰えてきた感じになってきており、何か浮上するきっかけが欲しい状況というタイミングでテンセントの決算発表がありました。

テンセントが相場を引っ張っていって欲しいね。

そうですね。テンセントに期待したいですね。

満を持してテンセントの2022年第4四半期決算が発表されていました。

では、その内容を確認していきましょう。

テンセント2022年第4四半期(4Q)決算

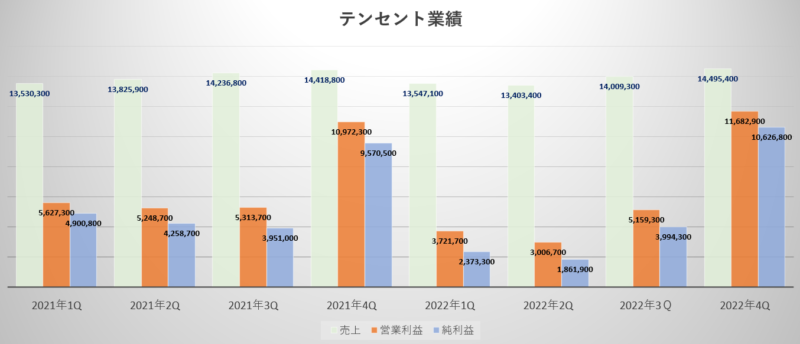

テンセント2022年第4四半期(4Q:10月~12月)決算

売上高 1449億5400万元(0.5%増加)

営業利益 1168億2900万元(6.4%増加)

純利益 1062億6800万元(11.9%増加)

1株利益(希薄後) 10.977元(12.1%増加)

(市場予測)

売上高 1440億元

1株利益 3.5元

今回の決算では、辛うじて0.5%増加と売上は前年を上回る水準となっています。前回と前々回は売上が前年を下回っていた事を考えると一歩前進したといえるのかもしれませんね。市場予測を上回る売り上げになっていたので、ひとまずは売上の減少を食い止めて持ち直してきたのかもしれませんね。

一方で、営業利益や純利益は増加していました。粗利益率が伸びており、販売費及び一般管理費も減らせていたので、経費の削減効果が出ていたようです。

それでは、一時的な影響を除いた実質的な利益(非IFRSベース)を確認してみましょう。

※非IFRSベース(特定の一時的および非現金支出項目を除外して中核的な利益を反映させることを意図している)

(非IFRSベースの決算)

営業利益 394億2600万元(18.9%増加)

純利益 297億1100万元(19.4%増加)

1株利益 3.042元(19%増加)

非IFRSベースでみてみると、営業利益や純利益は更に増加していました。前回までは伸び率が非常に悪く、前年割れが続いていた時期もあった事を考えると、回復してきたのではないかと思います。

この調子が続くようであれば、テンセントも少しずつ持ち直していくと感じます。

2022年度通期決算

年度末だったので、4半期決算だけでなく通期決算も発表となっていましたので通期決算の内容も確認してみましょう。

テンセント2022年度通期決算

売上高 5545億5200万元(0.9%減少)

営業利益 2357億0600万元(2.9%減少)

純利益 1882億4300万元(16.2%減少)

1株利益(希薄後) 19.341元(16.5%減少)

(通期決算市場予測)

売上高:5555億100万元

純利益:1102億8000万元

EPS:11.37元

通期決算については、売上・利益ともに前年を下回る水準となっています。上場以来初の減収となっていました。ただ、第4四半期になって持ち直してきたので、売上に関しては市場予測を若干下回りましたが、純利益については市場予測を大きく上回る結果となっています。

今後の経過次第ですが利益が戻ってきたことは希望が出てきた感じなのではないでしょうか。

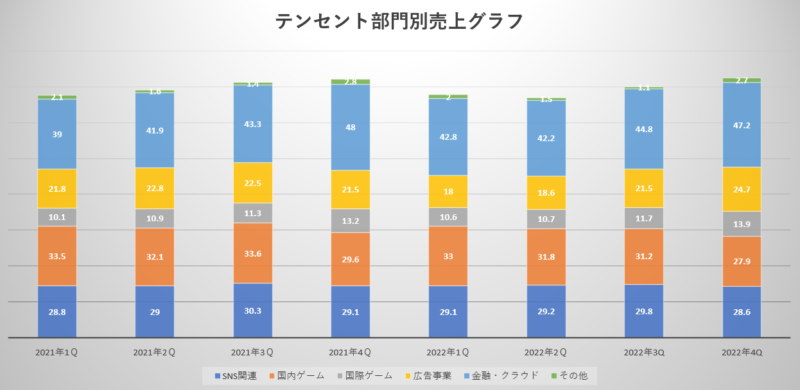

部門別売上高

では、部門別の売上高をみてみましょう。

第4四半期の部門別売上高(前年同期比)

VAS部門 704億1700万元(2.0%減少)

フィンテック・クラウド 472億4400万元(1.4%減少)

オンライン広告 246億6000万元(14.6%増加)

その他 26億3300万元(5.9%減少)

VAS部門は、ゲーム部門とソーシャルネットワーク部門の合計です。

(ソーシャルネットワーク部門は、音楽・動画ストリーミング配信サービスなど)

ゲーム部門(国内) 279億元(6%減少)

ゲーム部門(海外) 139億元(5%増加)

ソーシャル部門 286億元(2%減少)

| 項目 | 2022年4Q(今年度) | 2021年4Q(去年度) |

|---|---|---|

| VAS部門 | 704億元 | 719億元 |

| (SNS関連) | 286億元 | 291億元 |

| (国内ゲーム) | 279億元 | 295億元 |

| (海外ゲーム) | 139億元 | 132億元 |

| 広告 | 246億元 | 215億元 |

| 決算・クラウド | 472億元 | 479億元 |

| その他 | 26億元 | 27億元 |

| 売上合計 | 1449億元 | 1441億元 |

う~ん、今期も事業を牽引しないといけないVAS部門が伸び悩んでおり前年割れとなっていますね。国内ゲーム部門は6%の減少となっており、相変わらず足を引っ張っています。ただ、新規ゲームの承認がようやく下り始めたので、今後は国内ゲーム部門が盛り返してくことが期待できそうです。

また今期も前期に続いてソーシャル部門が前年割れとなっています。今までずっと右肩上がりで成長していた部門であり、業績を支えていた部門でもあるので少し気掛かりでもあります。

あと非常に気掛かりなのはフィンテック・クラウドが前年割れになっているという点。ここは成長を続けないといけない部門でもあり、今やテンセントを支える主力部門なのに伸び悩んでいるという不甲斐なさ。ここは今後の動向を注意深く観察していかないといけませんね。

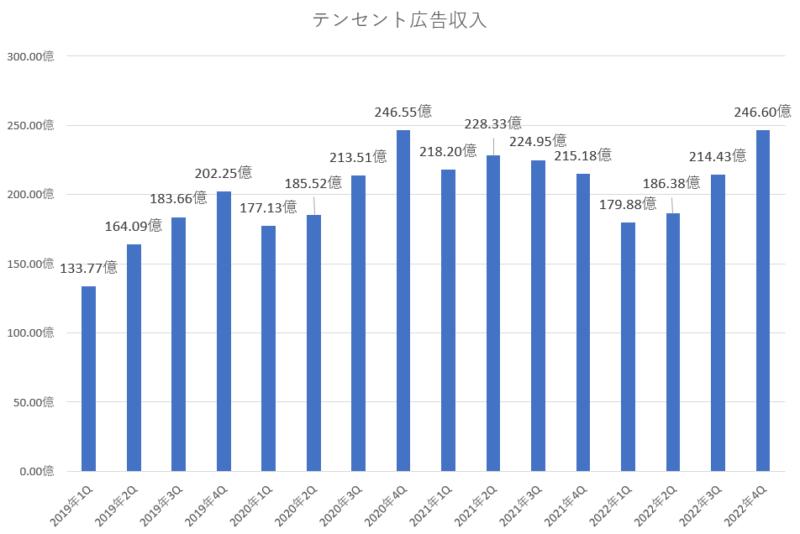

第三の柱に育たないといけない広告部門は少し詳しくみてみましょう。

| 決算年度 | 広告収入売上高 | 前年対比成長率 |

|---|---|---|

| 2020年1Q | 177億1300万元 | 32.4%増加 |

| 2020年2Q | 185億5200万元 | 13.1%増加 |

| 2020年3Q | 213億5100万元 | 16.3%増加 |

| 2020年4Q | 246億5500万元 | 21.9%増加 |

| 2021年1Q | 218億2000万元 | 23.2%増加 |

| 2021年2Q | 228億3300万元 | 23.1%増加 |

| 2021年3Q | 224億9500万元 | 5.4%増加 |

| 2021年4Q | 215億1800万元 | 12.7%減少 |

| 2022年1Q | 179億8800万元 | 17.6%減少 |

| 2022年2Q | 186億3800万元 | 18.4%減少 |

| 2022年3Q | 214億4300万元 | 4.6%減少 |

| 2022年4Q | 246億6000万元 | 14.6%増加 |

広告部門は景気の減速と共に最近の数四半期は苦しい展開が続いていましたが、ようやく前年よりも増加していきました。今回は広告付き音楽コンテンツの収益化の増加が貢献していたようです。ここは次なる主力として期待されている部門なので、これからの巻き返しに期待したいですね。

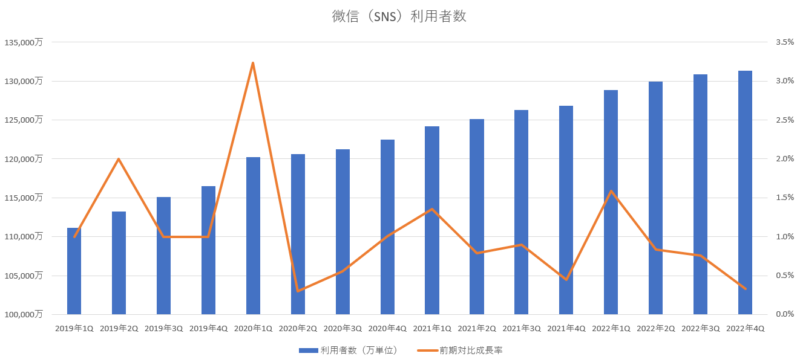

次に、微信(中国版のラインみたいなSNS)の利用者数を確認してみましょう。

| 決算年度 | 微信(SNS)利用者数 | 前期対比成長率 |

|---|---|---|

| 2021年1Q | 12億4160万人 | 1.4%増加 |

| 2021年2Q | 12億5140万人 | 0.8%増加 |

| 2021年3Q | 12億6260万人 | 0.9%増加 |

| 2021年4Q | 12億6820万人 | 0.4%増加 |

| 2022年1Q | 12億8830万人 | 1.6%増加 |

| 2022年2Q | 12億9910万人 | 0.8%増加 |

| 2022年3Q | 13億0890万人 | 0.7%増加 |

| 2022年4Q | 13億1320万人 | 0.3%増加 |

まだ伸びるんだね(笑)。13憶人を突破して、それでもジリジリと利用者数を伸ばしています。中国の人口が14億人なのだから、もう伸びる余地はないのだけど減少しないで伸びているのは驚異的だとも言えますね。私は以前から利用者数の伸びは流石にもう止まるだろうと言い続けてすでに数年が経っているので、今後も地味にほんの少しずつ伸びていくのかもしれませんね。

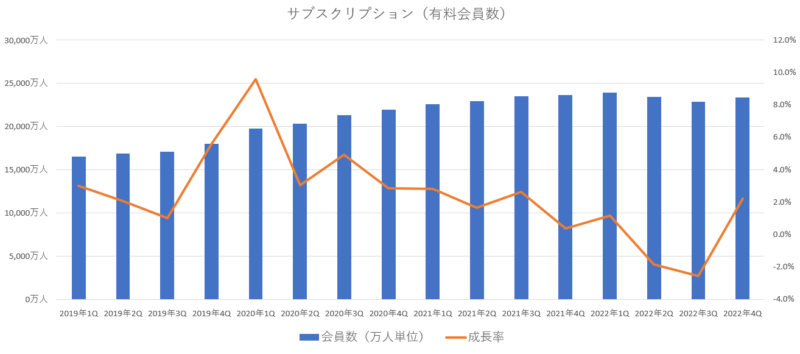

サブスクリプション(有料会員数)も確認してみましょう。

| 決算年度 | サブスクリプション会員数 | 前期対比成長率 |

|---|---|---|

| 2021年1Q | 2億2570万人 | 2.8%増加 |

| 2021年2Q | 2億2940万人 | 1.6%増加 |

| 2021年3Q | 2億3540万人 | 2.6%増加 |

| 2021年4Q | 2億3630万人 | 0.4%増加 |

| 2022年1Q | 2億3910万人 | 1.2%増加 |

| 2022年2Q | 2億3470万人 | 1.8%減少 |

| 2022年3Q | 2億2870万人 | 2.5%減少 |

| 2022年4Q | 2億3380万人 | 2.2%増加 |

先ほどご紹介した微信の方はもう利用者数が13億人を超えており頭打ちになってもおかしくないので伸びが止まって減少してもいいのですが、逆にこちらのサブスクリプションの利用者数は伸びてもらわないと困るのですが、前回・前々回と減少していたという低迷ぶりをみせていたのですが、今回はなんとか増加していたようです。

今回は増加していましたが、今後もサブスクリプションが増加していくのかを経過観察していかないといけませんね。

次は、部門別の売上グラフを確認してみましょう。

売上も利益も右肩上がりに成長していくのがテンセントの魅力だったのですが、近年は成長性に陰りが見えており、売上は連続で前年割れを叩き出していたのですが、今回は前年を辛うじて上回っています。それでも、伸び率はイマイチだったので今後の巻き返しに期待したいですね。

各事業のバランスは非常に良い状態を維持していると思います。それぞれの部門から均等に売上が上がっている感じであり、どこか1つの部署に大きく依存するといった感じではないです。このあたりのバランスは今後も保ってほしい感じですね。

決算のまとめと今後の見通し

さて、今回の決算ですが少し持ち直してきたのではないかなと感じています。

売上の関しては市場予測に届いていませんし、まだ前年とあまり変わらない状態なのですが、利益に関しては経費の削減などの効果も上がってきているみたいで、しっかりと伸ばしてきています。人員削減や経費削減の効果によってスリムな筋肉質な経営体制になれば、景気回復と共に業績も大きく向上していく事に繋がっていくと思います。

今まで懸念だった国内ゲーム部門の不振についても、新規ゲームの認可が少しずつ下りてきているので、今後は巻き返しに期待出来ると感じます。中国政府は、コロナ禍による経済不況から脱するために景気拡大路線へと向かう可能性が高まっている事からテンセントも恩恵を受ける事になると思います。

ただ、フィンティック・クラウド部門が前年割れになっていたのが少し気掛かりです。ここは成長し続けて当然という部門であり、高い成長性を維持してもらわないと困る部門です。今回についてはゼロコロナ政策の急な解除によるコロナ感染の爆発的拡散があった事から、その影響でフィンティックの売上が落ち込んだみたいなので、来期はちゃんと成長路線に戻っているのかの確認が必要だと感じます。

さて、今回もテンセントは自社株買いをしてくれていました。最近は自社株買いを続けてくれているので有難いですよね。前々回は970万株で31億円、前回は4280万株で118億元、今回は4560万株で120億元となっており、自社株買いする金額を毎回引き上げてくれているのが株主にとってはいいですよね。

テンセントホルダーには嬉しい知らせですね

(^_^;) あれ?そういえばテンセントは売却したから保有してないや

そういえば私は去年の年末にテンセントを売却したので、今は保有していないから自社株買いしても関係ないよね。テンセントは適度に買い戻そうと思っているうちに、スルスルと上昇していったので見送ったままになっていたや。また、機会があったら買い戻しておこうかな。

さて、最悪期は脱した感じがするテンセント。

中国の景気も回復していき、ゲーム規制の方も少し緩まってきているようなので、徐々に売上や利益も回復していきそうな感じがしています。

あとは、突然また習近平氏や中国当局が規制強化などをしない限りは、順調な成長が見込めるのではないかなと思っています。

コメント