投資って、「安い時に買って高い時に売ればいい」という至極簡単な事をすればいいだけのはずなので、真面目に投資をしていれば誰でも勝てるような気がするのですが、実際に投資に勝っている人は3割ぐらいだといわれています。残りの7割近くの人々は、負けているかまたはほとんど増えていないという事らしいです。

株式市場は数年おきに大きく下げる局面があるので、その大きく下げた時に買っておけば、大抵の人は勝てるはずです。暴落時や急落時に株を買えばいいだけなので簡単なはずですよね。

でも、多くの人は投資を始めてみると、逆の行動を取ってしまいます。頭で分かっていても、気が付けば「安い時に売って、高い時に買う」という投資行動になってしまう事があります。

なんでだろう

投資は心理が重要だからですよ

頭で分かっていても、心が付いていかないと投資では上手く行きません。

今回は、投資と心理学についてみていきましょう。

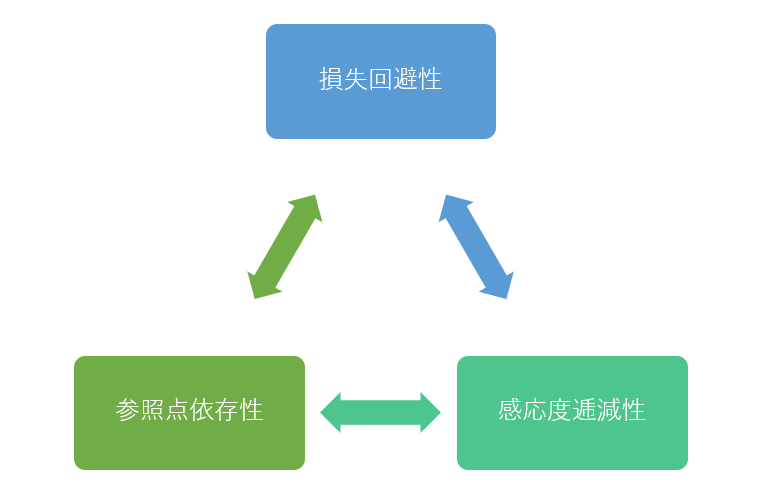

プロスペクト理論とは

投資では、誰でも知っている基本的な「安い時に買って、高い時に売る」が何故できないのかというと、私達は日常的な判断において合理的に判断して動いていると思っているのですが、実は私達が下す決定には感情や感覚によって心理的な歪みが生じているのです。

有名な行動心理学の事例として、利益と損失の合理的判断と心理的な歪みのテストがあります。

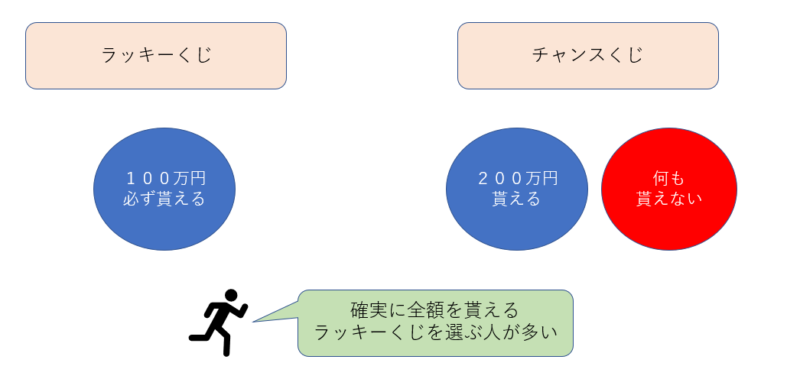

(問題A)

2つのくじ引きがあるのですが、(1)か(2)のどちらかを選んでください。

(1)

くじを引けば、必ず100万円貰えるラッキーくじ

(2)

くじを引いて、青が出れば200万円貰えるチャンスくじ。でも赤が出ると何ももらえない。青のくじは5本、赤のくじも5本、箱に入っています。青と赤のくじを引く確率は同じです。

そりゃ、1番のラッキーくじだろう

私もそれを選んでしまうと思います(笑)

多くの人が、(1)のラッキーくじを引きますよね。そりゃ、当たり前だと思います。くじを引けば必ず100万円貰えるんだからね。(2)を引くと、運が良ければ200万円貰えるけど、50%の確率(半分の確率)で何ももらえない可能性があるのだから、とりあえず確実に100万円をもらえるほうを選択する人が大半だと思います。

でも、くじを引いたらどれだけお金を貰えるかの期待値を計算して考えると、実はどちらも同じなんだよね。

(1)の期待値 100万円×1=100万円

(2)の期待値 200万円×0.5=100万円

理論上は、どちらを引いても同じなんだけど、(1)の方がお得に感じますよね。

では、もう一つ、問題を出してみましょう。

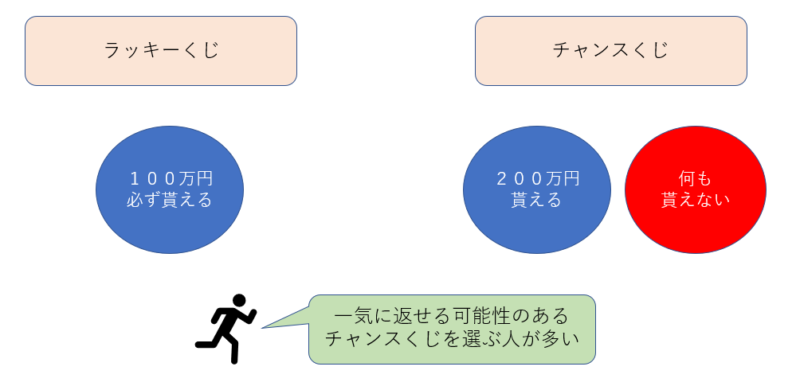

(問題B)

貴方は、200万円お金を借りています。この200万円を返済するチャンスを与えてもらいました。(1)か(2)のどちらかのくじを引いてください。

(1)

くじを引けば、必ず100万円貰えるラッキーくじ

(2)

くじを引いて、青が出れば200万円貰えるチャンスくじ。でも赤が出れば何も貰えません。青は5本、赤は5本入っています。青と赤のくじを引く確率は同じです。

多くの人は、(2)を選択するそうです。上手く行けば借りていた200万円を一気に返す事が出来ますからね。

(1)だと借りていたお金の金額を減らす事は出来ますが、まだ100万円の返済金が残ってしまいますからね。

でも、この問題も理論上はどちらを引いても同じ期待値なのですが、前提条件として200万円を借りてしまっているという事になると、必ず100万円が貰える(1)ではなくて、上手く行けば200万円を返済できる(2)の方がお得だと感じる人が多くなります。

くじ引きの内容は、「問題A」も「問題B」も同じなのに、前提条件が違うだけで(1)の方がお得だと感じたり、(2)の方がお得だと感じたりと、質問の仕方(前提条件の変化)によって結果や感じ方が変わっていきます。

心理的には、利益が確保できる状態ではリスクを回避して確実に利益が取れるほうを選びたいという気持ちが強くなります。一方で、損失を抱えている状態ではリスクを負ってでも損失を回避するほうを選びたいという気持ちが強くなります。

これを、プロスペクト理論の「損失回避性」といい、行動心理学における代表的な理論の一つです。

損失回避性と投資

投資においても、このプロスペクト理論の「損失回避性」は多くみられます。

投資をしていると失敗する事もあります。その時に損失が出た銘柄をどうするのか悩むことがありませんか?

人は、損失が出るとそれを認めるのが怖くなり(嫌になり)、都合のいいように考えてしまいます。

- いずれ元に戻るだろう

- 損したままで終るのは嫌だ

- 長期保有すれば問題ないさ

保有している銘柄の中には処分した方がいい銘柄があったとしても、損失を確定させることに抵抗感が出る事があります。そして損失を恐れて塩漬けする事になるのです。

時間と労力とコストを天秤にかければ、損切りした方がいいと思えるものでも、ズルズルと引きずって先延ばしにする事もあると思います。

200万円で購入した銘柄が、160万円になってしまった。今、損切りしたら40万円の損失が確定してしまう。もしかしたら、そのうちまた200万円に戻るかもしれないから、もう少し我慢してみようかな。

よくあるよね。こんな事。

損切りは人間の心理と逆行する行動なんですよね。

損失を認める事を恐れて、結果を先送りする事で、塩漬け銘柄が増えていく事になります。

一方で、利益がある場合は、早く利益を確保しないとその利益がなくなってしまうのではないかと不安になる事があります。

含み益は、まだ利益を確定したわけではないので幻の利益です。売って利益確定しないと実際の利益とはなりません。せっかく含み益がある状態なのに、株価が下ってきて含み益が減っていくと、そのうち含み益がなくなってしまうのではないかと不安になります。そして、気が付けば利益確定している事があります。

200万円で購入した株がせっかく300万円になっていたのに250万円まで戻ってしまったわ。このままにしていたら、もしかしたら200万円を下回ってしまうかもしれないわ。今のうちに利益確定しておくわ。

その気持ちもよく分かります。

せっかくあった含み益がドンドンと減っていくと、いずれ含み益がなくなって含み損になってしまうのではないかと思えてきます。それならば、利益があるうちに利益確定してしまおうと思ってしまいます。利益がなくなる事を恐れて、早々と利益確定してしまうのです。

利益が確保できる状態ではリスクを回避して確実に利益を取れるほうを選びたいという気持ちが強くなります。リスクを冒して利益を取るよりも、リスクを回避して利益を取る事を優先するんですよね。

本来、投資においては、「損失は小さく、利益は大きく」という行動を取る方がいいです。

でも、実際には「損失は大きく、利益は小さく」という行動を取りがちになってしまいます。

そうなってしまうのは、仕方がない事なんですよね。人間が下す判断は心理面に大きく左右されてしまうため、合理的な判断ではなく非合理的な判断を下す事があります。

頭で分かっていも、気持ちが付いていかないんですよね。理屈や理論では正しい選択肢を分かっていても、実際にそれが出来るわけではないんです。だからこそ、だれもが投資の基本を知っているのに、多くの人が出来ていないんですよね。

- ダメな銘柄はスパっと諦めて損切りしてやり直す

- 含み益は複利の効果を高める為にすぐには利益確定しない

- 損失は小さく、利益は大きくを意識して投資を続ける

分かっていても、なかなか難しいんですよね。

参照点依存性と投資

プロスペクト理論には、「参照点依存性」というものもあります。

参照点依存性とはどういったものなのか?

物事の基準となる点・判断の基準となる場所が「参照点」となります。この参照点は、その時の状況やその場の状態によって動いてしまうので注意が必要です。人は何かを選ぶときに絶対的な基準というものがないのです。

う~ん、よく分からないわ

具体例をみていきましょう

コンビニや自動販売機で売ってる飲み物って少し高いと思いませんか?

コンビニは定価で売っているので、ちょっと向こうのスーパーで買えば、少し安く買えますよね。なので、コンビニや自動販売機の飲み物って定価だけど少し高いというイメージがあると思います。

でも、海水浴やスキーなどのリゾート地にいけば、ジュースやお茶は300円ぐらいの非常に高い値段で売っています。それでもその値段で買ってしまいますよね。少し歩いていけば、コンビニもあるのに、それでもその場で高い値段のジュースを買う人が多いです。夏祭りの屋台も同じですよね。少し離れればコンビニがあるけど屋台で買う人が多いよね。

リゾート地の商品は高いと分かっているから高くても納得しますよね。夏祭りの屋台のおじさんに、「向こうのコンビニにいけば100円で買えるやろう」なんて文句は言わないよね。

ディズニーランドやUSJの自動販売機で買う飲み物がコンビニと全く同じ物なのに300円だったとしても、そんな物だと思うでしょう。特に、その飲み物にミッキーとかのキャラクターが入っていれば逆に300円だったとしても安く思えるかもしれないよね。

同じものでも、状況や状態に応じて基準点が異なり、同じものでも高く感じたり安く感じたりするのです。

例えば、お小遣いを1万円貰えるとしましょう。次の2つのケースを想像してみてください。

- 今月は仕事を頑張ったからご褒美にお小遣いを1万円くれた

- お小遣いを5万円くれると言っていたのに、1万円に減らされた

どちらも、同じ1万円をくれたのに、2番目の方は損したように感じませんか?

それは、1番の方は参照点が最初から1万円だけれども、2番の方の参照点は最初は5万円だったから損したように感じるんですよね。

参照点を動かす事で、人に与える印象を変える事も出来ます。

よくニュースとかで株価の上昇が過去最高だったみたいな表現があると思います。

「日経平均、バブル崩壊後最高値を更新!!」

こういうニュースを見ると、株価がめっちゃ上がっているんだなと感じる時もあると思いますが、あくまでもバブル以後では一番高い株価になっているだけで、過去最高の株価ではないですよね。

ニュースなどでは、より効果を大きく見せるために、上手く参照点を動かすような報道の仕方をする事があります。

「ダウが急落。過去最大の下げ幅!!」というニュースも、本当に過去最大に下げているのかを確認する必要があります。

2008年のダウ平均は、1万ドルぐらいです。この時に1000ドル下がったとします。

2022年のダウ平均は、3万ドルぐらいです。この時に1500ドル下がったとします。

この時に下がった数値だけ見ると、2022年の方が大きく下がっています。なので、2022年のダウが1500ドル下げたのは、確かに過去最大の下げ幅です。

でも、下げ率でみるとどうだろう?

2008年のダウ平均の下落率は、10%の下落です。

2022年のダウ平均の下落率は、 5%の下落です。

投資家にとって本当に怖いのはどっちでしょうか?

2008年の下落の方が怖いですよね。どっちの方が本当に大きく下がっていたのかというと、2008年のダウ平均が下げた時の方が大きく下がっているのですが、「下げ幅」という数字だけでみると、2022年は過去最大の下げ幅と言えるのです。

このように、参照点を変えれば見方も変わってくることになります。

ニュースなどでは報道をより強調するために、結果を大きく見せる事があります。同じように、投資の情報も、チャートや事例を都合の良い部分だけ抜き出して、結果を強調する事もあります。参照点を動かす事で、結果を強調したり、より大きく見せる事が可能となるのです。

ゆえに、どのような情報でも内容をよく吟味して、自分なりに確認する必要があります。

感応度逓減性と投資

プロスペクト理論には感応度逓減性というものもあります。

経験の積み重ねや物事の積み重ね、数量の増加や時間経過と共に感覚は鈍化していくというものです。

初めてのデートではドキドキしていても、何度も会ううちにドキドキは無くなっていきますよね。初めて手を繋いだだけでも緊張するのに、何度も手を繋いでいると何も感じないですよね。それが自然になっていきます。

借金を重ねる人もこれと同じ心理になります。最初はドキドキしながら1万円を借りるんです。でも、次に1万円を借りる時にはドキドキが少なくなっていきます。そうして、次は2万円、次は5万円と借りる金額が増えていき、次第に借りる事に慣れてしまって、気が付いたら借りたお金が凄く増えて手に負えない事になってしまうのです。

慣れって怖いね

気を付けないとダメだね

投資においても、同じ事が言えますよね。

初めて投資する時は、少しドキドキしたと思います。でも、そのうち慣れてきますよね。そうやって投資する金額も大きくなっていくものです。

私がレバレッジを使わないようにしているのは、この辺の感覚が怖いからです。

レバレッジは確かに早く資金を増やす為に有効な手段なのかもしれませんが、レバレッジを使ってリスクをとる事に慣れてしまうと、ドンドンとリスクを取っていく事になりそうなのです。感覚がマヒしていって、リスクをリスクを思えなくなりそうなのです。

損した時こそ、ゆとりをもっていこう

人の心理って不思議ですよね。ちょっとした言い回しや前提条件が違いだけで感じ方がコロッと変わってしまうことがあるのですからね。でも、そう考えると怖いですよね。それによって、同じ事でも判断結果が全く違う事になるケースがあるわけですからね。

プロスペクト理論と投資において、特に注意が必要だと思うのは、リスクについてです。

プロスペクト理論によると、人は利益を確保していると安定した傾向にあるのですが、損失を抱えている時はリスクを冒してもリターンを取りに行こうとする傾向にあります。

投資で失敗した時などに特に注意が必要なのは、「損をとり戻そう」とか「失敗を挽回しよう」とか思ってしまう事です。

株価が下って損失が出たから保有銘柄を売ったのだけど、気が付けばその銘柄が急上昇する事もあると思います。そんな時は、特に強く失敗したと思い込んでしまいます。周りは儲かっているのに自分だけが損をしていると思うと、より一層強く失敗をとり戻そうとしてしまいます。

そうなると、普段以上にハイリスクな取り引きを始めてしまいます。

- レバレッジで逆転を狙う

- ナンピンをして見た目の損失を減らす

- 売りの信用取引で資産の回復を目指す

損失をとり戻そうとして、一か八かの取引に手を出すようになってしまっては冷静な判断が出来ません。ついつい、失敗を恥じてしまって、いち早く損失をとり戻そうと思う気持ちが湧いてきて、ハイリスクな取り引きに手を出してしまう事があります。

そういった焦った状況でレバレッジやナンピン、信用取引などをやっても上手く行かない事の方が多いです。

特に、株式市場が急落して慌てて保有銘柄を売ってしまった後に、株式市場が急騰して置いていかれてしまった時などに、急いで株式市場に飛びついたら、再び下落してしまって損失のダブルパンチを食らう事もあると思います。

損をした時こそ、ゆとりをもって行動した方がいいです。

焦ってすぐにとり戻そうとしてもロクな事がないです。「まあ、仕方がないか。次の機会に頑張ればいいか」ぐらいの緩い気持ちでいいと思います。

長期投資をするつもりであれば、挽回する機会なんて何度でも訪れますよ。

コメント

コメント一覧 (2件)

こんにちは。前のブログからお世話になっています。

今回の記事参考になります。いつも冷静に詳しく書いてくださるので、すごく良いです。

そのうち上がるだろう、で大赤字は私のネトフリです。上がったら半分売ってみて、下がったら半分売ってみたら?の助言を知っていたのに、、、、です。

失敗しないとわかりませんね。投資って、野菜づくりと似ているなあって思います。様子を見て肥料やったり、剪定して思いっきり切ったり、水あげたり。収穫もどの時期か見るけどわからない時は、まず一つ収穫して食べてみる。株の売り買いにすごく似ています。

まあ失敗を次回の糧にしてコツコツと行きます。次も楽しみにしています♪ありがとうございます

こんばんは、森の子さん。

こちらこそ、いつもブログを読んでいただき、ありがとうございます。

そのうち上がるだろうと思っているうちにズンズンと沈んでいってしまった銘柄は、私もたくさんありました。

色々経験しながら、少しずつ前に進んで行けるのだと思います。

ネトフリは、広告を導入する様になるので、広告を導入すれば会員数も再び伸びてくるのではないかなと思っています。

確かに投資と野菜作りは似ているのかもしれませんね。

コツコツと育てて、雑草などを取り除いていけば、たわわに実をつけてくれるのだと思います。

また、ブログ読みに来てくださいね。