いよいよ本格的な決算シーズンが始まっていきましたね。先週は、ジョンソン・エンド・ジョンソンやプロクター・アンド・ギャンブル、スリーエムなどのディフェンシブな銘柄やネットフリックスやテスラなどの大手ハイテク企業の決算発表がありました。皆さんの保有株なども続々と決算発表が始まっているのではないでしょうか。

テスラの決算ミスにはビックリしたね

テスラは株価が大幅下落していましたね

今週は、いよいよアップル、マイクロソフト、アルファベット、アマゾン、メタと時価総額上位陣の決算発表が満を持してやってきます。その先陣を切ってアルファベットとマクロソフトが決算発表をしていました。

今回は、私も保有しているマイクロソフトの決算内容を詳しく見ていきたいと思います。

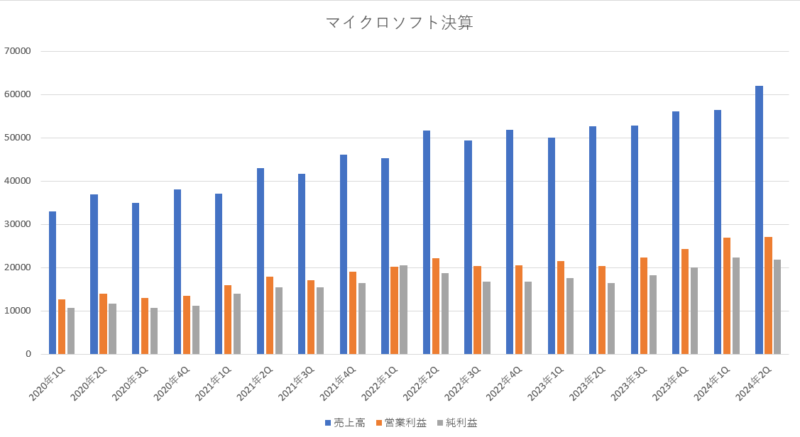

マイクロソフト2024年度2Q(第2四半期)決算

Microsoft 2024年度第2四半期(2023年10月~12月:2Q)決算

売上高 620億2000万ドル(17.5%増加)

営業利益 270億3200万ドル(32.5%増加)

純利益 218億7000万ドル(33.1%増加)

1株利益(希釈後) 2.93ドル(33.1%増加)

市場予測

売上高 611億4000万ドル(1.4%上回る)

営業利益 261億7200万ドル(3.2%上回る)

純利益 207億1500万ドル(5.5%上回る)

1株利益 2.79ドル(5.0%上回る)

今期の決算も、前期に引き続いて非常に良かった決算だったと思います。

売上に関しては、去年は3期連続で売上成長率が一桁台だったのですが持ち直してきており、今期の売上成長率は17.5%となっていて、前期に引き続いて二桁成長となっており、2022年第3四半期以来となる2年ぶりに大きな成長率でした。この調子で二桁成長を続けて欲しいですよね。

営業利益や純利益に関しても、順調に業績を伸ばしており二桁成長を続けています。営業利益も純利益も前期よりも高い成長率を叩き出しており、営業利益は過去最高の結果となっています。業績は好調を維持していると思います。また、営業利益率は前年同期比で約 5 %上昇して、44%となっています。これについてはコスト削減の効果が出ているようです。

市場予想と比較してみても、売上・営業利益・純利益・1株利益と全ての項目において市場予想を上回っており、文句なしの結果だったと思います。

今期の業績が良かった要因は、クラウドのアジュールなどの需要が拡大しており、アジュールの成長性が加速した事とアクティビジョン・ブリザードの買収を完了した事によってゲーム事業が大幅に伸びた事などが業績に貢献したようです。

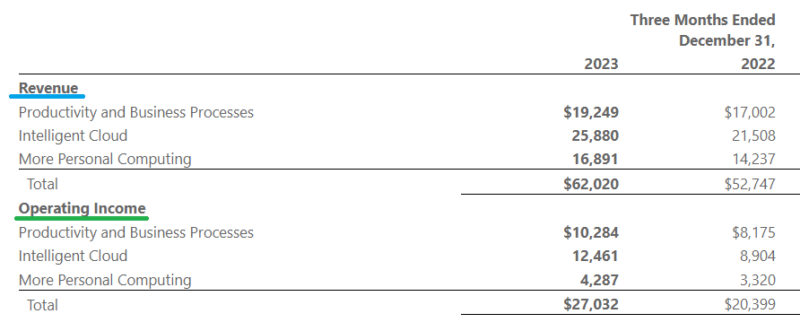

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・192億4900万ドル(13.2%増加)

「営業利益」・・・102億8400万ドル(25.7%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・258億8000万ドル(20.3%増加)

「営業利益」・・・124億6100万ドル(39.9%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・168億9100万ドル(18.6%増加)

「営業利益」・・・42億8700万ドル(29.1%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

全ての部門において前年を上回る結果となっており、特に「More Personal Computing部門」がアクティビジョン・ブリザードの買収の完了を受けて売上・営業利益ともに成長性が大きく伸びていました。

「Productivity and Business Processes部門」では、マイクロソフト365のサブスクリプションが依然として力強く成長しており、16%増加となっていました。またリンクトインの業績が予想を上回った事も好影響を与えました。

「Intelligent Cloud部門」では、売上・営業利益ともに大きく伸びており、マイクロソフトを牽引する重要な部門となっています。AI 関連サービスは6%増加しており、AI 関連と非 AI サービスの両方が業績の伸びを牽引したようです。法人向け事業では、AIサービスを含むマイクロソフトのクラウド製品に対する旺盛な需要により、Azureの大型長期契約が予想を上回る伸びをしていました。

「More Personal Computing部門」では、売上が前期の成長率は2%だったのが今期は18%と大きく伸びており、これはアクティビジョン買収による押し上げ効果が15%ほどあったからのようです。全体的には想定通りの結果に落ち着いています。Windows OEMの売上は、収益性の高いコンシューマー市場での業績が若干改善したことにより、前年比11%増加となり、予想を上回りました。

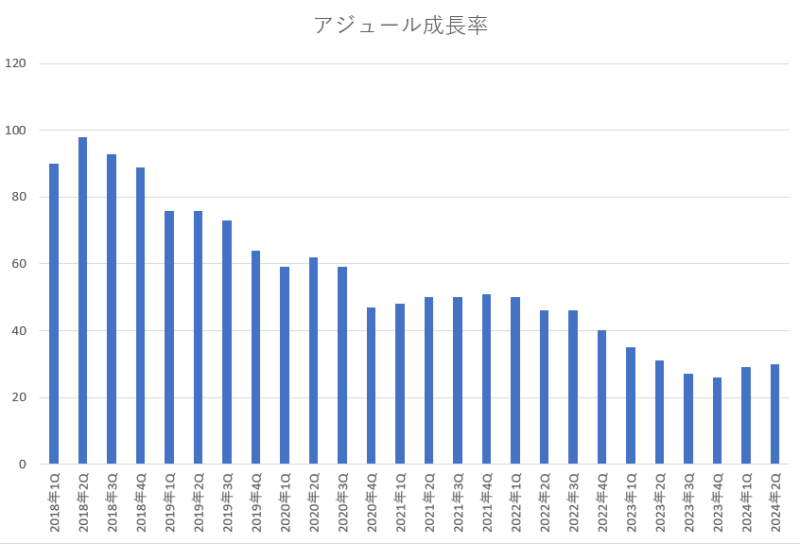

マイクロソフトの成長性を引っ張っており今後も期待されているのが「Intelligent Cloud部門」なのですが、その中でも最も期待されているのがアジュールです。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきていたのですが、今期のアジュールの成長率は30%増加となっており前期(2024年度1Q)よりも成長性が少し上向いていました。

今期のアジュールの成長性は市場予想の28%増加を上回っており、AI 需要を背景に成長を取り込む事が出来ていたみたいです。アジュールには、5万3000社の顧客がいるそうですが、3分の1以上の顧客は、最近1年以内にアジュールを新規に利用した顧客であり、成長性に大きく寄与しているそうです。

前期のガイダンスと今期の実績の比較

前期(2024年度1Q)の決算の時にマイクロソフト自身が発表していた今期(2024年度2Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・188億ドル~191億ドル

「今期の実際の売上額」・・・192億4900万ドル

Intelligent Cloud

「前期に予測した売上」・・・251億ドル~254億ドル

「今期の実際の売上額」・・・258億8000万ドル

More Personal Computing

「前期に予測した売上」・・・165億ドル~169億ドル

「今期の実際の売上額」・・・168億9100万ドル

総売上

「前期に予測した総売上」・・・・604億ドル~614億ドル

「今期の実際の総売り上げ」・・・620億2000万ドル

営業利益

「前期に予測した営業利益」・・・255億ドル~262億ドル

「今期の実際の営業利益」・・・・270億3200万ドル

総売上や営業利益、「Productivity and Business Processes部門」、「Intelligent Cloud部門」は、前期の想定の上限を上回る結果を出しています。

「More Personal Computing部門」は、事前の想定を上回るほどではないですが、想定のほぼ上限に達するぐらいの結果であり、充分に満足のいく結果だったと思います。

ほとんどが、事前に設定していた想定を超える実績を上げていたのは素晴らしいですよね。

アジュールの成長性についても、マイクロソフト自身は26%~27%を想定しており成長性は鈍化すると言っていましたが、蓋を開けてみれば30%の成長性となっており、大きく成長していたのは凄かったですね。

来期(2024年3Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 600億ドル~610億ドル(13%~15%増加)

売上原価 186億ドル~188億ドル

粗利益 414億ドル~422億ドル

営業費用 158億ドル~159億ドル

営業利益 256億ドル~263億ドル(14%~17%増加)

Productivity and Business Processes

「売上」・・・193億ドル~196億ドル(10%~12%増加)

Intelligent Cloud

「売上」・・・260億ドル~263億ドル(18%~19%増加)

More Personal Computing

「売上」・・・147億ドル~151億ドル(11%~14%増加)

次期ガイダンス(2024年度3Q)の市場予測

売上高 609億7000万ドル

来期の業績想定は600億ドル~610億ドルとなっており、中央値は605億ドルです。中央値の605億ドルは市場が想定している来期の売上高609億ドルに届かない結果となっていた事から時間外取引では株価が下がっていました。

それでも、前年度(2023年度3Q)の売上高が528億5700万ドルだったので、来期の売上は前年を13%~15%上回る水準で設定しており、コンスタントに二桁成長を続けていける想定となっているので充分納得できる水準だったと思います。

来期のアジュールの成長性は、今期とほぼ同じぐらい(約30%の成長性、為替レートの影響を除くと28%の成長性)で安定した伸びが続くと想定しているみたいです。2年ほど前の40%超えるような高成長は期待できませんが、充分な成長性は達成してくれそうな感じです。

今後の注目となるのは、コパイロットがどれだけ収益に貢献するのかという事です。表計算の「エクセル」や文書作成の「ワード」などマイクロソフト365の様々なソフトで利用できるようになっており、大企業を中心に提供していたのですが、今年からは中小企業や個人にも提供を開始しており、来年の2025年には収益への貢献も大きくなっていくだろうと想定されています。

パソコンの需要低迷で業績の重荷となっていた基本ソフトOSの「ウィンドウズ」関連の売上も持ち直してきており、アクティビジョン買収に伴うゲーム事業も好調を維持している事から、今年度は生成AI関連、アジュール、アクティビジョンなどが業績の拡大に寄与していくとされています。

まとめ

少し前までは、売上の成長率が一桁台であったり、利益が前年割れをしていたりと業績が低迷していたマイクロソフトですが、最近は持ち直してきており、更にAIブームの主役に躍り出た事で今後の業績拡大にも期待できます。

今期の決算内容はとても良い内容でした。ただ、最近は期待感の先行により株価が上昇していた事から市場からの期待値は高かったので、来期のガイダンスは売上がやや物足りない感じかもしれませんが、来期の売上や営業利益はともに二桁成長を想定しており、成長性は充分だと思います。

カンファレンスコールでも、「オープンAIの新しいサービスを追加したAzure OpenAIは、コカ・コーラやウォルマートなどのフォーチュン500の半数以上が使用している」、「Xbox、PC、モバイルの月間アクティブユーザー数が過去最高を記録しており、アクティビジョン・ブリザード・キングを含めると、月間アクティブユーザー数は2億人を超えた」など、顧客の増加が順調に続いている事を強調していました。

ウィンドウズについても、2024年には全てのパソコンにAIが搭載されるようになり、Windows キーボードに 30 年ぶりに大幅な変更を加えた新しい Copilot キーにより、ワンクリックでコパイロットにアクセスできるようになりなす。そういえば、いつの間にか我が家のパソコンの画面下のタスクバーにもコパイロットのアイコンが導入されていたね。

マイクロソフトは、AIへの設備投資によって売上原価が増加しても、通期の営業利益率は前年比で1%~2%ほど上昇すると想定しています。この営業利益率の拡大は、アクティビジョンの買収による影響や生成AIの拡大などによってもたらされるようです。

さて、今期も前期と同じく、自社株買いと配当を通じて84億ドルを株主に還元しました。安定した自社株買いと配当の支払いは、株主にとっては有難い対応ですよね。

マイクロソフトは、このように安定した株主還元と AI時代に対応できる成長性を併せ持つ優良企業であり、業績も安定成長していることから、株価が下落する事があったとしても、長期的にみれば問題なく安心して保有する事が出来る企業の1つだと思います。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント