欧米の破綻した銀行や経営危機にある銀行への救済が進みましたね。米国のシリコンバレー銀行の破綻などによる預金については全額保証される事が発表されており、経営危機に陥っていたスイスのクレディ・スイスはUBSが買収に応じる結果となりました。

現状の目に見える状況については、当局が積極的に関与しながら手を打ってきました。

これで米国株式市場は安心できるかな

さて、そう簡単にはいかないかもしれませんよ

株式市場は大衆心理に支配されています。不安が増長すると株価もそれにつられて大きく下がる事があります。今は大丈夫でも先行きが不透明であれば、市場が弱気に傾いていきます。

今後も不安の連鎖は続くのだろうか?

ひとまずは救済されたクレディ・スイス

米国の銀行ではないけれども、金融安定理事会(FSB)が指定する「世界の金融システム上で重要な銀行(G-SIB)」の1つであるクレディ・スイスが経営危機に見舞われており破綻寸前でした。市場の注目はクレディ・スイスへの救済と買収についてに集中していましたが、週明けの早朝にUBSが買収する事で合意しましたね。

UBSによるクレディ・スイスの買収については株式交換による買収で、買収額は30億スイスフラン(約4260億円)相当となっています。クレディ・スイスの2022年末時点の総資産は約5400億スイスフランで、時価総額は約70億スイスフランであったので、買収金額は、総資産の180分の1、時価総額の半分以下という破格の値段となっています。

ただ、当初UBSは10億フランでの買収を提案しており、買収は難航していました。それだけ低い買収額を提示していたのは、クレディスイスの詳しい資産調査をする時間もなく買収する事によって、資産内に想定以上の損失や不良債権が含まれている(隠されている・認知されていない)可能性を考慮して出来るだけ安全な買収額を提示していました。

最終的には、スイス政府の強い後押しとスイス当局による支援が買収を進める結果となったようです。スイス政府はUBSとクレディ・スイスに対して1000億スイスフランの流動性支援枠を設定し、更に買収に伴い今後発生しうる損失に関して90億スイスフランの政府保証も与えました。また通常は企業統合の際に必要な両行の株主投票の省略を認める事を決め、そのための緊急条令を定めました。

何が何でも買収を成立させるという強い意気込みで臨んだスイス政府の後押しも伴って、最終的にはUBSは30億スイスフランでの買収に合意する事となり、ひとまずはクレディ・スイスは救済された形となりました。

しかし新たな懸念が浮上してきた

相次ぐ銀行の破綻や経営不安によって市場での懸念が高まっており、金融不安を抑えるために米欧日の中央銀行がドル資金供給で協調するなどして動揺の芽を摘もうとしています。クレディ・スイスの買収は纏まりましたが、金融システムへの不安はまだくすぶっているようです。

リーマンショックでの反省をもとに、大手銀行を中心に世界の銀行は自己資本を強化しました。そのため、リーマンショックのような金融危機は起こらないと考えられていたのが最近までの市場での想定でした。クレディ・スイスの中核的自己資本比率は2022年末時点で14.1%となっており、要求されている基準を大きく上回っていました。

クレディ・スイスの財務指標は当局がG-SIB(グローバルなシステム上において重要な銀行29行)に求める厳しい水準を上回っていました。リーマンショックの経て規制強化が進み、銀行の経営は健全化へと向かって行ったはずなのですが、預金の流出などによって流動性が急速に失われるとクレディ・スイスのような巨大銀行でも生き残る事は出来ませんでした。

今回の買収を受けて、クレディ・スイスは劣後債の一種である「その他ティア1債」(永久劣後債:AT1債)の約160億スイスフラン(約2.2兆円)分の価値をゼロとしました。株式よりも低リスクとされている社債においては異例の巨額の損失確定となったのです。

これによって、買収が纏まったものの市場では不安がくすぶったままだったのです。

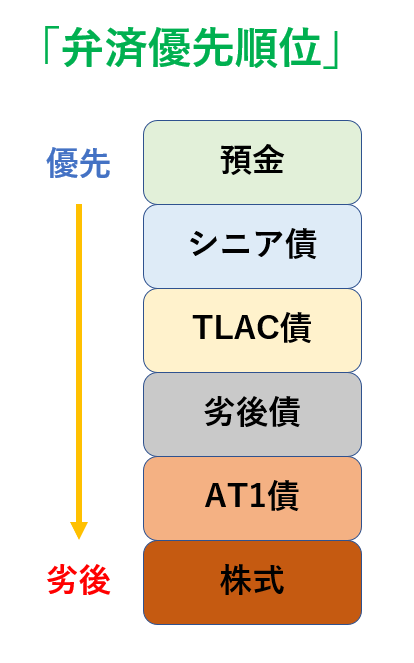

優先順位の逆転

スイス金融監督局(FINMA)は、UBSの今回の買収合意を受けて、クレディ・スイスの劣後債の一種「その他ティア1債」(永久劣後債:AT1債)約160億スイスフラン(約2.2兆円)分の価値をゼロにすると発表しました。株式よりも低リスクとされていた社債においては異例の巨額損失の確定となります。

一方で、クレディ・スイスの株主は買収による株式交換で、クレディ・スイス22.48株あたりUBS1株が割り当てられる結果となっています。クレディ・スイスの株式の価値は大幅に減少となるが、それでも一定の損失に留まり、クレディ・スイスの株の価値はゼロにならないにも関わらず、AT1債は無価値となるのです。

企業の破綻や買収の際には、通常は株式の方が先に損失を被ります。AT1債や他の債券に損失が生じる前に株主が最初にダメージを受ける事になります。クレディ・スイスが行った先週の投資家向けのプレゼンテーションでもこのように説明がされていたらしいです。しかしながら、結果として株式には価値が残り、AT1債は無価値となりました。企業破綻時の弁済の優先順位は、一般的にAT1債は普通社債と比べて低いものの、株式よりは高いとされていたにも関わらず、このような対応となったのです。

永久劣後債(AT1債)は偶発転換社債(CoCo債)の一種で、バーゼル規制(BIS規制)で中核的な自己資本に組み入れる事が認められているため、国際的な自己資本規制(バーゼルⅢ)の導入以降に自己資本を増強したい金融機関によって多く発行された債券です。発行体が破綻した際には、他の債券が優先され、全ての債券への支払いが終わってからでないと資産の分配がないが、その分だけ利回りは高く設定されています。ただし、一般的には株式よりも弁済優先度は高いとされており、経営破綻の際の資産分配において、通常は株式よりも優先権があります。

AT1債は銀行の財務が悪化した際に債券の保有者が損失を被る可能性のある債券です。経営上の問題(自己資本率の極端な低下等)に直面した際には、「株式に強制的に転換される」か「元本の一部が棄損する」もしくは「全損する可能性」がある債券です(発行条件によります)。しかし、低金利下において債券よりも高い利回りを求める投資家達によって買い進められました。また、銀行も国際的な規制の元でも、銀行の自己資本として算入できることからAT1債の発行を進めていきました。

リーマンショック以降の規制への対応として様々な金融機関から発行されていったAT1債が敬遠される事になると、銀行などの資金調達へのコストが上昇する可能性や債券投資家が損失を被ったりする可能性があり、金融不安への警戒感が上がっていくのかもしれませんね。

まとめ

ひとまずクレディ・スイスの買収が早期に完了した事で株式市場は落ち着きを取り戻すかもしれませんね。

ただ、これで今後は安心なのかというとそう簡単にはいかないかもしれないと思っています。不安の種が残っていると株式市場が下落していくかもしれないからです。

シリコンバレー銀行の破綻だけでは問題は大きくなりません。クレディ・スイスが破綻危機で買収されただけであれば大きな問題にはなりません。

不安の種が残る事でその後に何かあった際に不安の連鎖が続くのです。

スイス金融監督局の指示によってクレディ・スイスのAT1債が無価値になった事で、投資家がAT1債のような劣後債を敬遠する様になっていけば、銀行が今後の資金調達でAT1債を使いにくくなる可能性が浮上しており、それによって銀行の資金調達に不具合が生じるようであれば、さらなる金融危機が誘発される可能性が出てくるかもしれません。

リーマンショック以降は大きく規制されているから大丈夫だと思われていた金融システムに、ちょっとした小さな穴から綻びが生じて、それが拡大していくかもしれないという疑心暗鬼が引き起こされると株価は大きく下がってしまいます。

株式市場は、先が見通せない事を嫌がり、そういった際にはリスク資産から安全資産へと移行していきます。

小さな出来事も、それが重なって不安が続くと、不安の連鎖が発生し、更なる恐怖感へと登り詰めてしまいます。

今後は金融不安の連鎖に注意をしながら、相場に向き合う必要があるのかもしれませんね。

コメント