米国株市場を牽引しているハイテク大手の決算発表が続々と発表されていましたね。マイクロソフト、アルファベット(グーグル)、メタ(フェイスブック)などの業績も比較的良い状態が続いており、米国経済の力強さとハイテク企業の安定感が光っていましたね。

やはり米国の大手ハイテク企業は凄いよね

巨大企業なのに成長性を伴っているのが素晴らしいですよね

そして、ネット通販世界最大手およびクラウド世界最大手の巨大企業であるアマゾンの決算も発表されていました。2022年度までは不調だったアマゾンも、2023年度からは復活をしており、その好調さを維持できるかどうかが問われていた今回の決算だったのですが、どんな決算内容だったのかを詳しく見ていこうと思います。

それでは、アマゾンの2024年第1四半期(1Q)決算を確認してみましょう。

アマゾン2024年第1四半期決算(1Q)

Amazonの2024年第1四半期決算(1月~3月:1Q)

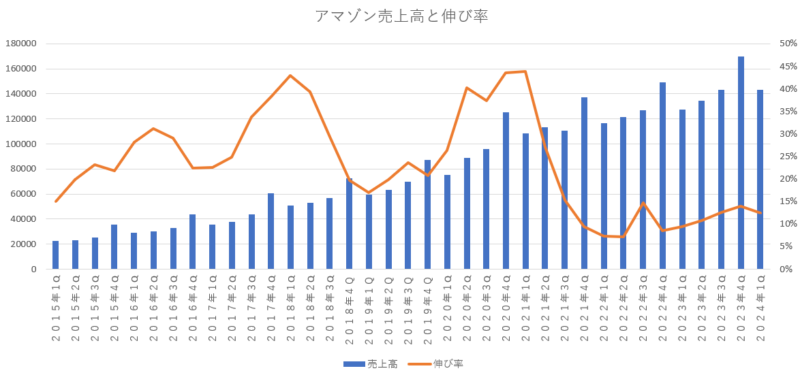

売上高 1433億1300万ドル(12.5%増加)

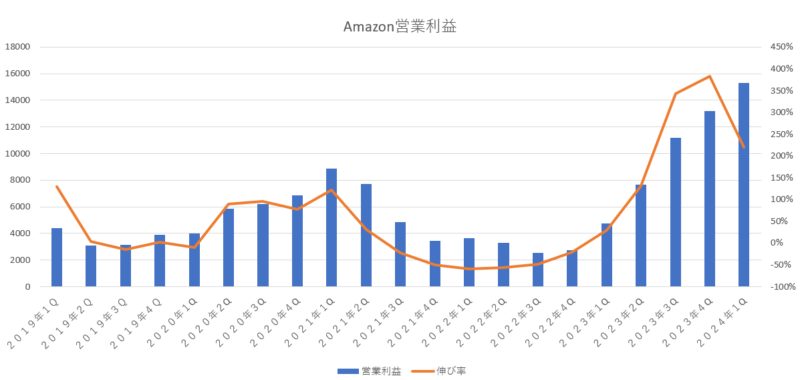

営業利益 153億0700万ドル(3.2倍)

純利益 104億3100万ドル(3.2倍)

1株利益(希薄後) 0.98ドル(3.1倍)

売上は、前年対比で12.5%増加となっていて、これで 4四半期連続の二桁成長となっています。少し前までは一桁台の成長性だったのが、ここ1年ほどは安定して二桁成長を続けており、順調に業績は復活していると感じられます。コロナ前のような20%以上の成長性には届いていませんが、今後も安定して二桁成長を続けてくれるといいなと感じます。

次は「営業利益」を見ていこうと思います。

営業利益は急回復しており、V字復活となっていますね。前年対比で3.2倍と大幅な増益であり、営業利益は過去最高を更新しています。コロナ後の苦しい時期に経費削減に取り組んだ結果がしっかりと表れていますね。

去年は従業員を2万7000人ほど削減しており、また配送網の見直しなどによる物流費用の抑制なども行いコストカットを進めていき、今年も動画配信事業やクラウド事業などでも人員削減を行っており、これらの経費削減効果が表れているようです。

さて、純利益に関しては相変わらずリビアン(出資しているEVメーカー)の評価額の計上によって大きく左右される状態となっています。前年の同時期はリビアンの評価額が5億ドルの評価損となっていたのですが、今期のリビアンの評価額は20億ドルの評価損となっていたので、リビアンの評価損が増えた分だけ純利益は減っている状態となっています。

最近のアマゾンの純利益はリビアンの評価益や評価損によって大きく動くようになっているので、純利益は確認する必要はなく、営業利益の方を重視していればいいのではないかなと思っています。

次に、市場予測と今回の決算結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1426億5400万ドル | 上回る |

| 営業利益 | 111億8100万ドル | 上回る |

| 純利益 | 88億6300万ドル | 上回る |

| 1株利益 | 0.84ドル | 上回る |

市場予測と比較してみると、売上は市場予測より0.4%高く、営業利益は市場予測より36.9%高く、純利益は市場予想より17.6%高く、1株利益は市場予測より16.6%高い結果となっており、全てにおいて市場予想を上回る結果を叩き出しています。

売上は市場予想よりもほんの少しだけ高い程度でしたが、営業利益や純利益・1株利益などは市場予想を大きく上回っており、特に営業利益が市場予想を大幅に上回っていたのは素晴らしかったですよね。市場が想定していたよりも経費を大きく削減出来ており、利益の拡大ペースを高く出来ていたみたいですね。

では、次にアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみましょう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えています。

アマゾン自身が前期の決算の時に予測した数字

売上高 1380億ドル~1435億ドル(8%~13%増加)

営業利益 80億ドル~120億ドル(66%~150%増加)

今回の実際の結果

売上高 1433億1300万ドル

営業利益 153億0700万ドル

前回の決算の際にアマゾン自身が想定していた基準と比べてみると、売上はほぼ上限値に到達しており、利益に関しては想定を大きく上回る実績を叩き出しています。前回の決算時に想定していたよりも良い実績を上げる事が出来てるので順調に成長していると感じられます。この調子を維持していってほしいですね。

来期(2024年2Q)のガイダンス

では、大事な来期のガイダンスである2024年第2四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1440億ドル~1490億ドル(7%~11%増加)

営業利益 100億ドル~140億ドル(30%~81%増加)

市場が予測していた来期ガイダンス(2Q市場予測)

売上高 1501億9500万ドル

営業利益 125億6000万ドル

今後のアマゾンの業績を予測していく上で非常に重要となる来期のガイダンスは、売上が7%~11%の成長・営業利益は大幅増益を想定しているようです。今期の実績よりも売上・営業利益ともに増やしていく事が出来ると想定しており、高い成長性は維持できる想定となっています。

売上のガイダンスは1440億ドル~1490億ドルとなっており、中央値は1465億ドルです。市場予想が1501億ドルなので、中央値は市場予想を下回る水準となっています。営業利益もアマゾンのガイダンスが100億ドル~140億ドルとなっており、中央値が120億ドルとなっているので、市場予想の125億ドルを下回る想定となっており、売上・営業利益ともに中央値は市場予想を下回る水準です。

アマゾンのガイダンスは、市場の想定よりも少し弱い設定でしたが、アマゾンのガイダンスは毎回実績よりも少し低く見積もっているので、市場の想定との乖離がこのくらいの差であれば問題ないと思います。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 863億4100万ドル (12.3%増加) | 813億5800万ドル (7.0%増加) | 49億8300万ドル (5.5倍) |

| 国際 | 319億3500万ドル (9.6%増加) | 310億3200万ドル (2.1%増加) | 90億300万ドル (-12億4700万ドル) |

| AWS | 250億3700万ドル (17.2%増加) | 156億1600万ドル (3.7%減少) | 94億2100万ドル (83.8%増加) |

セグメント別の売上構成比率

北米 60%

国際 22%

AWS 18%

セグメント別の営業利益構成比率

北米 32%

国際 6%

AWS 62%

北米部門は、2022年度は営業利益が赤字だったのですが、それが急回復しており、完全に業績は持ち直していますね。持ち直しているというよりはエンジン全開で走り出したような感じです。コストの見直しをしたことが非常に良い結果を産み出しているみたいで、利益は急激に増加しており、北米部門の営業利益も急角度で右肩上がりに上昇しています。

前期よりも営業利益は落ちていますが、前期はバーゲン時期などもあったので利益が大きく出ているという事なので、前期ではなく前年同期(2023年1Q)と比較すると大幅増加(5.5倍)となっており、充分すぎるほどの成長性だったと思います。

「北米部門の営業利益」

国際部門は、黒字転換しています。万年赤字部門でコロナ過の特殊な時期だけが黒字だった国際部門ですが、今期は赤字ではなく黒字となっています。今期は、世界中でショッピングイベントを開催したみたいで、ヨーロッパで「春のセールスデー」を開催し、エジプト、サウジアラビア、UAEではラマダンイベントを開催したようです。新興国でも顧客向けサービスを拡大し、収益性への取り組みを着実に進めていることから、良い進歩がみられたそうです。

AWS部門は、アマゾンにとって最重要部門であり、今後も生成AIなどを中心として成長性が期待されている部門です。最近は規模が拡大してきた事から売上の伸び率は落ちてきていましたが、今期の売上は17%の増加となっており、前期よりも4%ほど成長率が上回っていました。顧客(相手企業)によるコスト削減による動きによってAWSの売上も減速していましたが、顧客のコスト削減の動きは減速してきて回復の兆しが見えてきており、生成 AI はまだ初期段階にありますが、生成 AI 関連の売上が急拡大しているようです。

AWSの営業利益の方は、大幅に増加しています。今期の営業利益は83.8%の増加となっており、過去最高の営業利益を更新しています。今期はクラウド部門の人員削減などを行っていたので経費削減効果が表れており、営業経費は前年対比で3.7%の減少となっていました。売上が拡大するとともにAWSの経費も増加していたのですが、ここの経費を減少させたことで営業利益を大幅に増やすことが出来ていました。今期は、少し出来過ぎといった感じもしますね。

「AWSの営業利益と伸び率」

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

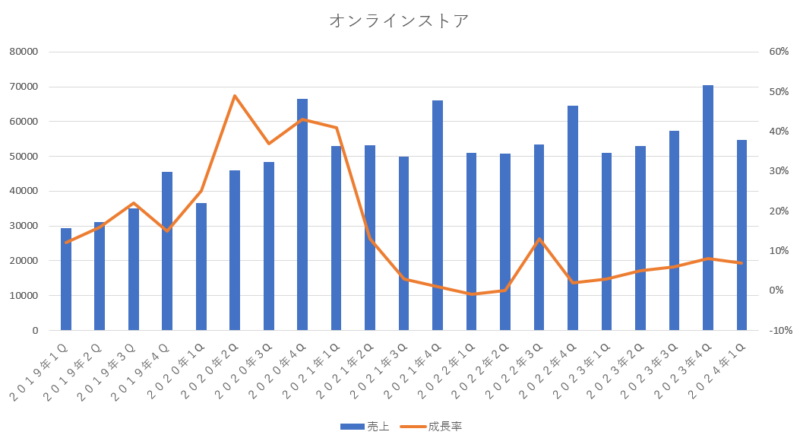

本業のオンラインショッピング

オンラインショッピングの伸び率は7%となっており、前期の8%よりは少し低くなっていました。従来の二桁成長に戻ってくれると有難いのですが、せめて今のままの一桁後半を維持してくれるといいかなと思います。それでも、今期はコロナの頃の爆発的な売上を記録した2021年1Qや2022年1Qを超える売上を記録しており、順調だったと感じます。

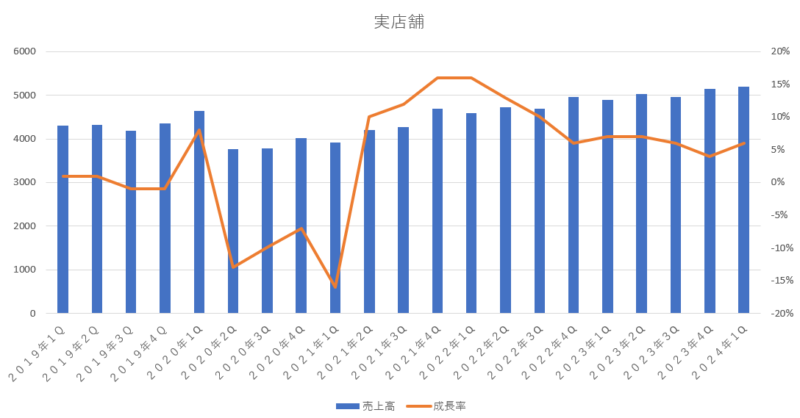

実店舗

実店舗は6%の増加と安定した成長性となっています。基本的には売上の規模も大きくない部門なので、大きく減らさない程度に頑張ってもらって、コツコツと伸びてくれればいいかなという感じに思っています。

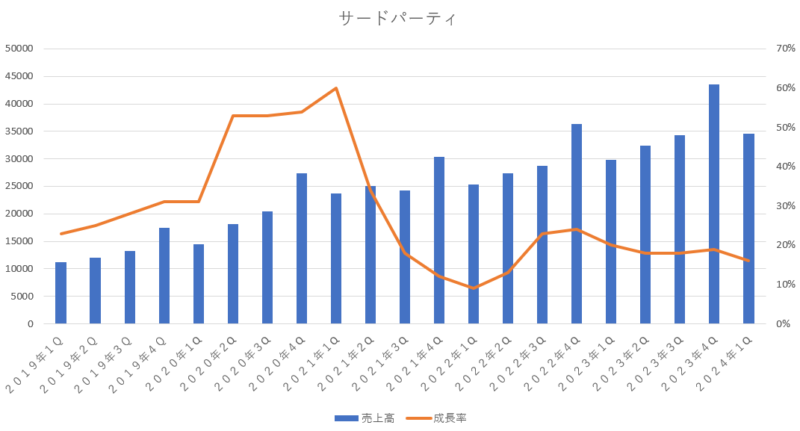

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティは相変わらずコンスタントに業績を伸ばしてくれています。今期は、16%の増加となっており、安定成長を続けています。売上の主力であるオンラインショッピング収入の伸び率が一桁台と伸び悩んでいる中で、売上規模が2番目に大きいサードパーティ収入は10%後半の成長性を続けているので、いずれはオンラインショッピング収入を超える売上規模になっていく重要な収入源になるかもしれませんね。

サブスクリプション(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入については、今期も11%の増加と二桁成長を維持しており、アマゾンプライムビデオなどの動画や音楽の利用料での収入で安定して伸びています。ただ、売上の伸び率は年々低下してきており、大きな成長性は見込めない感じとなっており、安定的な収入構造へと移行している感じですね。

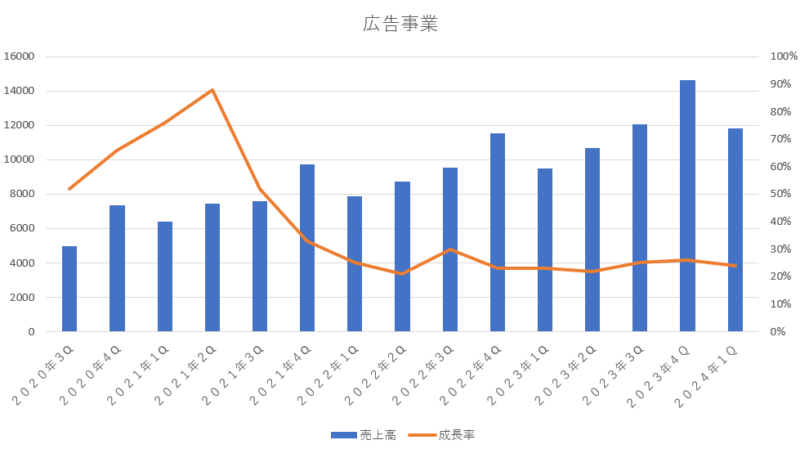

広告事業

広告収入は、AWSに次いで注目されている収入源であり、オンラインショッピング・AWS・広告事業と3本柱の1つとして期待されています。今期の成長率は24%の増加となっており、アマゾンの収入の中で一番高い成長性を叩き出している事業でもあります。この調子で高い成長性を維持して欲しいと感じます。

アマゾンプライムへの広告導入が始まっており、広告事業の売り上げに寄与し始めているようです。まずは北米から導入されていき、次第に世界各国へと展開していく事が想定されており、更なる売上増加に期待できます。広告事業は今後も高い成長性を維持していく事が出来るお宝部門となりそうですね。

AWS(アマゾンのクラウド事業)

アマゾンにとって最重要事業となるAWSの今期の売上は17%の増加となっていました。AWSの売上成長率は年々低下していたのですが、今期は盛り返していました。AWSの売上成長率はこの調子で持ち直していくのか?それとも再び低下していくのか?今後の動向にも注目していきたいと思います。

生成 AI の需要拡大などを受けて企業の IT 投資が回復してきている事から今後の業績に期待したいところですね。

その他の部門

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となります。今期は23%の増加となっていますが、ほとんど影響はありません。

フリーキャッシュフローの状態

アマゾンの強さを語る際の1つの強みとして以前はよくあげられていたのがフリーキャッシュフローの拡大でした。

各事業から上がってくる多額の収入を基に設備投資や研究開発にキャッシュをドンドンとつぎ込んでいき、特にフルフィルメントセンターなどの配送施設の近代化・IT化・ロボット化を強く推し進めていき、更に効率化を図っていく事で他社が追いつけないような環境を作り上げていました。

それが次の新たなキャッシュをうみだし、キャッシュがキャッシュを呼ぶ展開となっていく事でフリーキャッシュフローがドンドンと増えていきました。

その循環は、コロナによって破綻してしまいます。コロナの頃は外出が厳しく制限された事でネットショッピングに非常に大きな需要が高まり、その需要に対応するために設備投資(フルフィルメントセンター:配送施設)に過大な投資を行い、設備を急拡大させていきました。

それがコロナが収まっていくと、余剰な施設(フルフィルメントセンター等)となり、経費を蝕んでいく要因となり、フリーキャッシュフローがドンドンと減っていき、気が付けばフリーキャッシュフローはマイナスとなっていました。

フリーキャッシュフローのマイナスは少し前から解消し始めており、フリーキャッシュフローはプラスへと転換していったのですが、今期もフリーキャッシュフローが急激に回復しており、過去最高のフリーキャッシュフローとなっています。

これが今後も継続していけるようであれば、文句なしの無敵のアマゾンが復活する事になるでしょう。

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)とブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

国際部門が黒字となりました。ヨーロッパ、日本、そして英国は、米国とほぼ同じ軌道をたどっていると言えます。これらの国々はしっかりと利益を出せる体制を整えています。新興国については、過去 7 年間で 10 か国を新たに設立しました。まだ先行投資段階であり利益は出ていませんが、これらの国々は他の国々のようにいずれ我々にとって大きな収益性の高いビジネスになるでしょう。

お客様に近い在庫をより適切に配置できるようにする取り組みで、配送工程の数が減り、サービスのコストが削減され、これがコスト削減の重要な推進力となっています。

当社は、顧客が月額わずか 9.99 ドルで無制限の食料品配達を無料で受けられる、プライム配達食料品特典を開始したところです。これは非常に価値があり、顧客はそれに応じて反応しています。今年後半にマンハッタンで、ホールフーズ マーケット デイリー ショップと呼ばれる新しい小規模なホールフーズ マーケット コンセプトを立ち上げる予定です。

AWSの最新世代の「 Trainium 2」 は、2024 年後半から 2025 年前半に大量に登場する予定です。AWS の成長の再加速と生成AI に対する高い需要の組み合わせにより、2024 年には設備投資が前年比(484 億ドル)で大幅に増加すると予想されます。AWS のビジネスモデルの仕組みを考慮すると、これは将来の成長の明るい兆しです。 AWS の需要が増えるほど、新しいデータセンター、電力、ハードウェアを調達する必要が増えます。念のために言っておきますが、私たちは資本のほとんどを前払いで費やしています。第 1 四半期には 140 億ドルの設備投資がありました。これは今年の最低四半期になると予想しています。しかし、過去数年間で見てきたように、需要が安定するにつれて、将来的に利益やフリーキャッシュフローを稼いできてくれます。

私たちは AWS に対して引き続き非常に強気です。当社の年間収益は 1,000 億ドルを超えていますが、世界の IT 支出の 85% 以上が依然としてオンプレミスにあります。そして、これは 生成AI の成長を計算する前の話であり、そのほとんどは今後 10 ~ 20 年かけてゼロからクラウド上で作成されることになります。

Prime Video 広告のようなまだ始まったばかりの分野にも、今後大きなチャンスがあると考えています。広告は依然として北米および国際セグメントの収益性に重要な貢献をしています。当社は、スポンサー付き商品など今までの成長を推進している分野と、ストリーミング TV 広告などの新しい分野の両方で、当社のサービスを拡大する機会が数多くあると考えています。

過去 18 か月間の営業利益とフリー キャッシュ フローの進歩を見ると、その多くは店舗事業の改善とサービス提供コストの削減によるものです。フリーキャッシュフローが多くなってきたので株主還元ヘの期待も高まっているようですが、今年も設備投資の増加が見込まれています。私たちが現在キャッシュフローに関して行っているもう一つのことは、フリーキャッシュフローがマイナスだった期間に引き受けた借金の一部を返済していることです。昨年の第 1 四半期の終わりには返済額は最高水準に達しました。そしてそれ以来、そして今年を通じて、私たちは 250 億ドル以上を返済することになります。

今回の決算のまとめと今後の見通し

今回の決算内容も非常に良かったと思います。売上・利益ともに文句ない実績だったと感じます。市場予想に対しても、すべて上回っており、市場の期待に充分応えることが出来ていた決算だったと思います。

今まで万年赤字部門だった国際部門が黒字化していたのも良かったと思います。ここがこのまま黒字化を維持できるとアマゾンは本当に無敵な企業となるのですが、国際部門は先行投資状態の新興国などがあるから、今後も収益は安定しないと思うので、国際部門についてはあまり期待はせずに見守っていこうと思います。

そして、前期に引き続き、北米部門とAWSが好調を維持しており、この両輪がうまく今後も収益を上げ続けていく事が出来ていれば、アマゾンの高成長は維持できます。生成AIで期待が出来るAWSと、経費削減で収益性が向上した北米部門の成長性にも期待していきたいと感じます。

「北米部門とAWSの営業利益」

特に素晴らしかったと感じるのは、AWSの営業利益率が大幅に向上していたことです。AWSの売上については規模の拡大と共に成長率は落ちてきていますが、その分、経費削減を行い利益が取れる工夫をしています。AWSの営業利益率は、最近は24%→24%→30%→29%という感じで推移しており、今期のAWSの営業利益率は37.6%と高い数字を叩き出していました。今期は、ちょっと良過ぎるぐらいの水準でしたが、AWSはしっかりと利益を取れる形となっています。

アマゾンは、特に北米部門などが苦しんでいた時期がありましたが、経費削減に取り組んだことで筋肉質な体質となり、利益をしっかりと確保できる状態となっています。

北米部門とAWSの成長性がこのまま順調に育っていけば、アマゾンは今後も安定した業績を確保できる企業となっていくと感じます。成長途上の広告事業などもしっかりと育ってきているので、アマゾンの未来は期待できるのではないかと思います。

アマゾンは、保有しておいて損のない銘柄だと感じられる決算だっだと思います。長期投資をするうえで、安定して業績を上げてくれて、株価もしっかりと上昇してくれる企業なのではないかなと感じます。

コメント

コメント一覧 (2件)

よしぞうさん

いつも決算分析ありがとうございます。

コスト削減に積極的に取り組み会社経営全般をしっかり回す

締まった会社になってきたという感じですね。

今後に期待でき安心しました。

為替やインフレなど投資環境が不安定で今は様子見状態です。

こんばんは、スタッフーさん。

こちらこそ、いつもブログにご訪問いただき、ありがとうございます。

フルフィルメントセンターの余剰がようやく収まり、人件費削減等の効果がしっかりと出始めていると感じます。

今後は、安定してくるのではないかなと思います。