最近は、利上げ懸念が少し和らいできましたね。下落が続いていてS&P500などは弱気相場に突入していたのですが、その後はジリジリト戻してきており、米国市場も盛り返してきた感じがします。

年初から考えると大幅下落をしていたアマゾンも1対20の分割をする少し前ぐらいから株価が上昇し始めており、最近では急回復していますね。

先日発表されていた決算発表の後には株価は10%以上の急上昇しており、いよいよ復活の兆しが見えてきたのではないかという感じがするぐらい最近のアマゾンの調子はいいですよね。

では、そんなアマゾンの決算内容はどうだったのかを確認してみようと思います。

Amazon2022年第2四半期決算(2Q)

アマゾンの2022年第2四半期(4月~6月:2Q)決算内容

売上高 1212億3400万ドル(7.2%増加)

営業利益 33億1700万ドル(56.9%減少)

純利益 -26億5300万ドル(赤字)

1株利益(後) -0.2ドル(赤字)

(市場予測)

売上高 1190億9000万ドル

1株利益 0.13ドル

決算発表の内容だけをみていると、売上の伸びが7.2%となっており一桁台の伸び率ということでアマゾンとしてはイマイチな印象を受けるのですが、ドル高の影響によって為替変動による減少が36億ドルにもなっており、為替変動の影響を除いて売上をみてみると10%ぐらいの増加率をなっているので、二桁成長は維持している事になります。

それと、前年度の2021年2Qの時はコロナ禍による売上増加のボーナスステージだったことを考えると、今期の売上の伸びは充分に高いものだったと考えていいと思います。

・2019年 → 2020年 → 2021年 → 2022年

・634億ドル → 889億ドル → 1130億ドル → 1212億ドル

・20%増加 → 40%増加 → 27%増加 → 7%増加

2019年~2022年までの売上の移行をみてみると、2020年と2021年はコロナ禍による売上の増加が大きく、やはりコロナ特需によるボーナスステージとなっている事から増加率が非常に高くなっています。今回の2022年2Qでは、去年度の高い売上を更に超える売り上げを叩き出しているという事で、素晴らしい成長性を保っていると考えていいと思います。

市場予測の方も1190億ドルとなっており、アマゾンの実際に売上高よりも市場予測の方が低かったことをみれば、今回のアマゾンの売上は順調に伸びていたという事と、アマゾンの底力を感じられた結果でしたね。

一方で、利益に関しては赤字になっています。利益が赤字になっているのは前期(2022年1Q)と同じ理由であり、リビアン・オートモーティブ社への出資(株式20%を取得している)による評価損を計上したことによる減益であり、リビアン・オートモーティブ社絡みの評価損は39億ドルにもなります。

この39億円という評価損を除いた場合は、次のような結果となります。

(決算資料:アマゾン公式サイトより引用)

(リヴィアンの評価損を除いた場合)

純利益 12億4700万ドル

1株利益 12.25

アマゾンの利益は、リビアン・オートモーティブ社の評価損の影響を除いてみてみると、しっかりと利益が出せているので問題がないと思います。

さて、私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス(次期決算予測)通りに業績を順調に伸ばしていけているかの方が重要だと考えています。それでは、前回のアマゾンのガイダンスと今回の業績結果とを見比べてみましょう。

アマゾン自身が前期に予測した数字

売上高 1160億ドル~1210億ドル

営業利益 -10億ドル~30億ドル

今回の結果

売上高 1212億3400万ドル

営業利益 33億1700万ドル

事前のアマゾンのガイダンスで示していた売上や営業利益をどちらも超える実績を叩き出しています。これは、まさに文句なしの結果だったと思います。

では、今回の決算発表でアマゾンが発表していた来期のガイダンスを確認してみましょう・

(アマゾンが予測した来期ガイダンス)

売上 1250億~1300億ドル

営業利益 0億~35億ドル

(市場が予測していた来期ガイダンス)

1269億6000万ドル

来期のガイダンスも普段のアマゾンと比べると強気な設定となっています。市場が予測していた売上高よりもアマゾンの来期の見通しの方が売上高が多いです。普段であれば、アマゾンの来期のガイダンスは市場予測を下回っている事の方が多くて、アマゾンは保守的なガイダンスをします。今回の決算では、アマゾンのガイダンスは強気な設定となっていました。

今回の決算は、内容自体も市場予測よりも良い結果となっていましたし、来期のガイダンスも市場予測より高い予測を出していました。これだけ市場予測を上回る結果と予測を発表すれば、株価が大幅上昇したのにも納得ですよね。

エリア別の売上高

では、エリア別の売上をみてみましょう。

(2022年度第2四半期)

「北米」

売上高 744億3000万ドル(10.1%増加)

営業経費 750億5700万ドル(16.5%増加)

営業利益 -6億2700万ドル(赤字)

「国際」

売上高 270億6500万ドル(-11.9%減少)

営業経費 288億3600万ドル(-5.0%減少)

営業利益 -17億7100万ドル(赤字)

「AWS」

売上高 197億3900万ドル(33.2%増加)

営業経費 140億.2400万ドル(32.1%増加)

営業利益 57億1500万ドル(36.2%増加)

セグメント別の売上構成率

北米 62%

国際 22%

AWS 16%

セグメント別の営業利益構成

北米 -19%

国際 -53%

AWS 172%

北米部門は、前期(1Q)と同じく赤字になっています。赤字という結果は良くないと思うのですが、赤字幅は前期と比較すると減少しています。赤字の解消にむけてアマゾンは経費削減に取り組んでおり、コロナ禍で増やし過ぎた人員を減らしているようです。北米の従業員数は152万人いるのですが、この人数は前年と比較すると14%も増えているのですが、前期(1Q)と比較すると10万人もの人員を削減しています。コロナ禍での拡大路線を軌道修正していくそうです。

国際部門は、相変わらず赤字街道を爆走中です。この国際部門はコロナ禍の2年間以外はいつも赤字だったので、今後も全く気にしなくても大丈夫だと思います。赤字額がとてつもなく大きくならない限りは大丈夫です。

AWSについては、盤石というよりも無敵という言葉の方が相応しいのかもしれませんね。この部門は、アマゾンにとってはまさに神様のような存在ですよね。このAWSだけでEC部門(北米部門・国際部門)の赤字を全てカバーして全体を黒字へと持っていくのだから恐ろしい存在ですね。まさに打ち出の小槌のような存在です。

今回の決算では、AWSの経費が増加して利益が落ちてしまっているのではないかと思っていたのですが、それは私の杞憂に終わりましたね。

各部門別の売上高

では各部門別をみてみましょう(下記の決算資料については全てアマゾン公式サイトより引用)

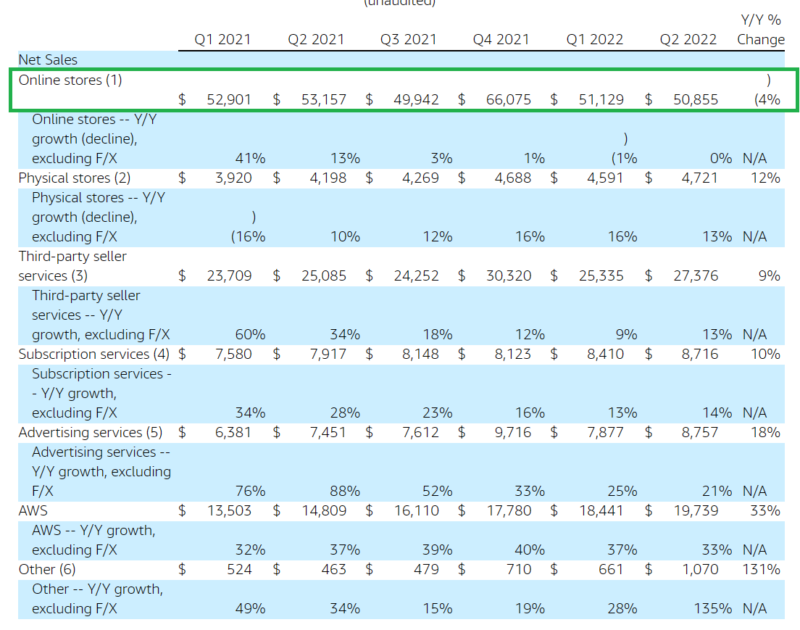

本業のオンラインショッピング

アマゾンの本業であるECサイトの売上は全然伸びておらず、前年対比で0%の成長率となっておりゼロ成長でした。

ただし、前年度は2Qにアマゾンプライムデーが開催されていたのですが、今年は3Qにアマゾンプライムデーが開催される事になっているので、今期の2Qはアマゾンプライムデーの売上が無い状態で前年の売上と同等の結果を出しているという事になります。

前年度は、コロナ禍によって売上も高く、更にアマゾンプライムデーもあったので、それと同じ売上高だったことは充分に健闘した結果だと思います。

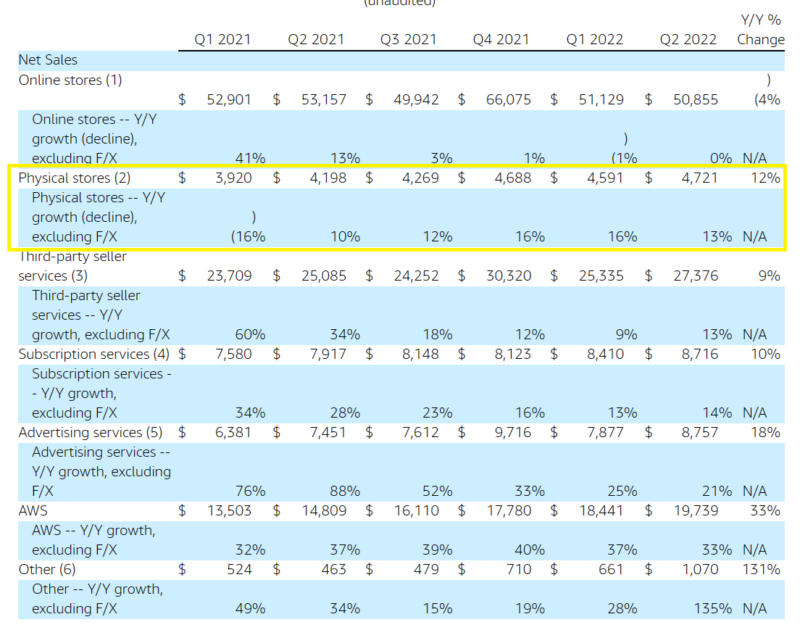

実店舗部門

実店舗の売上は、伸びています。コロナ禍では外出規制などがあったために実店舗の売上は良くなかったので、コロナ禍が解消されていくにつれて売上は回復してきていますね。もともと実店舗の売上は全体からすると少ないので、あまり気にしなくてもいい部門だと考えています。

今後、Amazon Goなどの無人レジの導入が進んで行けば人件費が削減できて、売上が上がればあがるだけ利益が伸びていく事もあると思いますが、現状では無人レジの導入は進んでいないので、しばらくは気にしなくてもよいと思います。

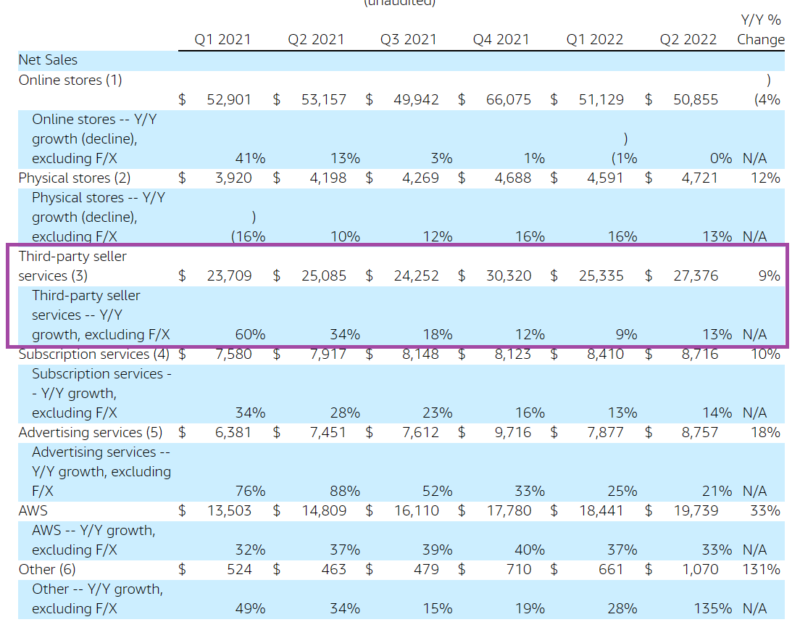

サードパーティ(マーケットプレイス・他社販売手数料)

アマゾンのプラットホームに出品している店舗であるサードパーティの売上は、2桁成長となっていました。ここが2桁成長しているのは凄いですね。前年も34%の高成長をしており、その時にはアマゾンプライムデーもあったので、それを超えて更に2桁成長をしていたのは素晴らしいです。

前年の実績を考慮すれば1桁成長でも充分満足な結果だったと思いますし、悪かったらマイナス成長だったかもしれないと考えていただけに、今回の結果は嬉しい誤算でした。

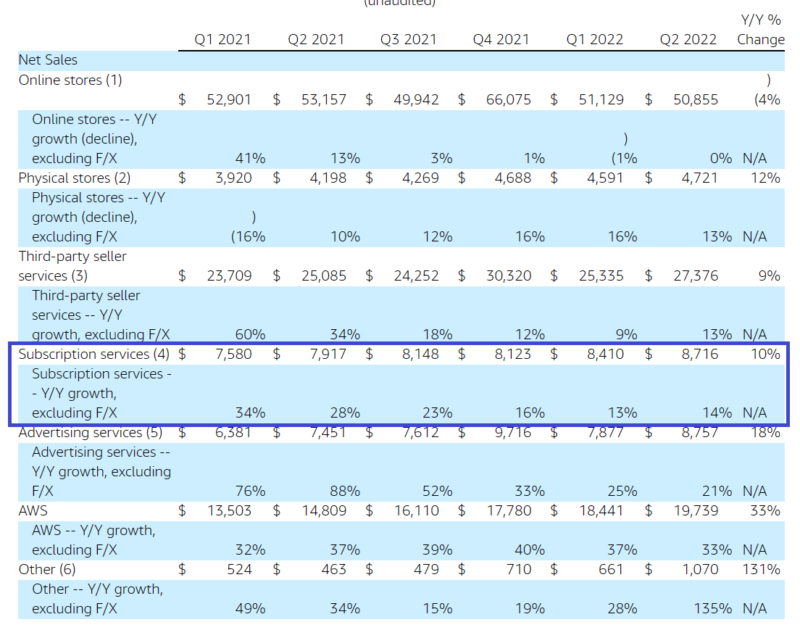

アマゾンプライム会員手数料(プライム使用料等)

ここは、毎回安定した会費の徴収と使用料によってコンスタントに売上を確保していますね。プライム会員数の伸びが今後はあまり期待できないので基本的には伸びるような部門ではなく、個人的には現状維持でも充分だと思っています。

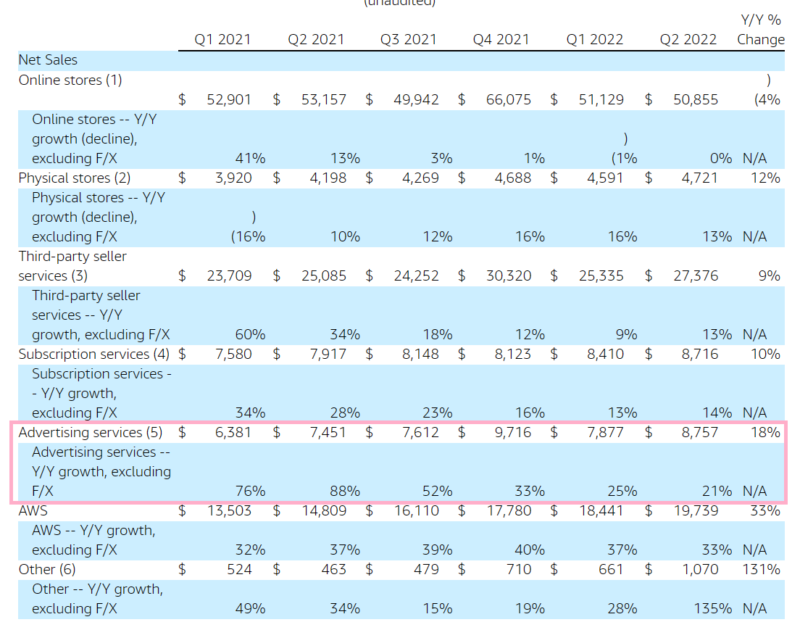

広告事業

次なる成長の柱として期待されている広告事業。今期の売上成長率は21%でした。グーグルなどの広告事業が主力である企業が伸び悩んでいる事を考えれば、充分な成長力だったと思います。欲を言えば、アマゾンであればもう少し高い成長性を叩き出して欲しいなと思います。

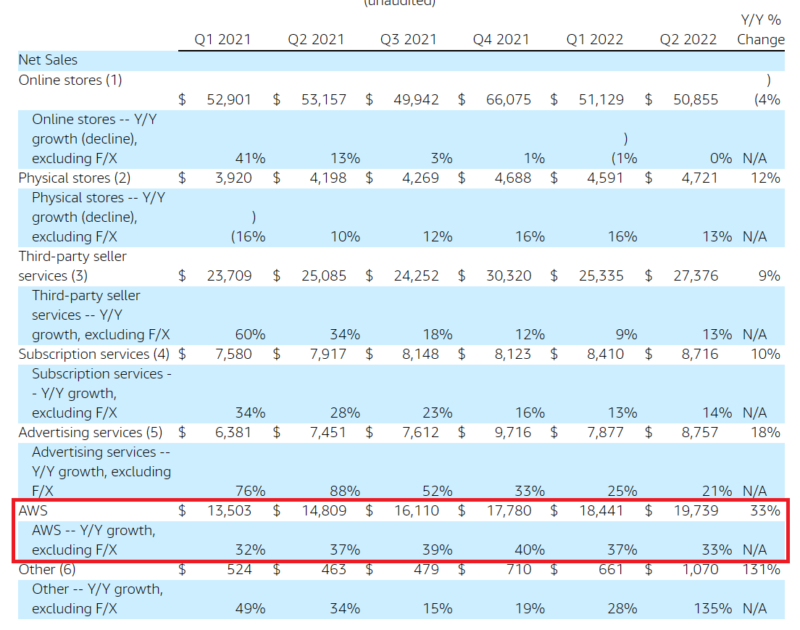

AWS(アマゾンのクラウド)

素晴らしいとしかいいようのないぐらいの成長性ですね。アマゾンの全てをここが担っていると言っても過言ではない最重要部門です。ここが順調に成長している限りはアマゾンは安泰でしょうね。

30%台の成長性を続けていく事が出来る限りは、アマゾンの成長は止まらないと思います。

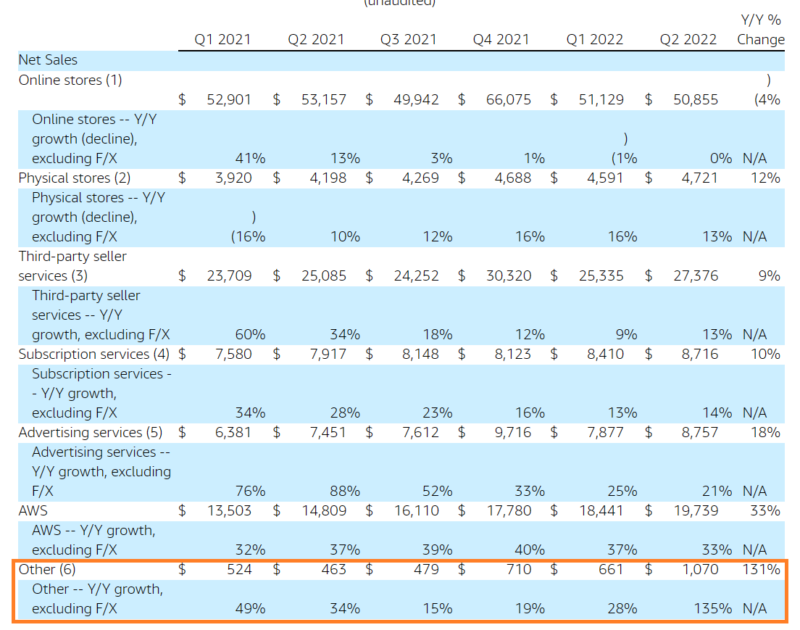

その他の部門

その他の部門なので、売上も小さいし、あまり気にしなくていいと思います。

さて、部門別の売上とは別に、フリーキャッシュフローを少しみてみたいと思います。

前期に引き続き、今期もフリーキャッシュフローがマイナスとなっています。アマゾンはフリーキャッシュフローが大きくプラスになって成長しているのがウリだったので、マイナスが続いているのは気になる点だと感じます。

アマゾンは常に設備投資や研究開発に多額の費用を投資しているので、その費用は将来の収益となって返ってくるから未来の種まきと考えればいいのですが、今までは巨額の設備投資や研究開発費を出し続けていてもフリーキャッシュフローをプラスにしていたので、ちょっと気になる部分ですね。

キャッシュフローは短期的に見るものではないので、そのうちマイナスが解消されていくのであれば全然問題はないと思いますが、今までここがアマゾンの強みの一つでもあったので定点観測していきたいと思います。

決算のまとめと今後の見通し

さて、今回の決算ですが決算発表の数字以上に良い内容だったと思います。

個人的には、もっと悪い決算内容を予想していましたが思っていたよりも良い決算内容でした。EC部門の赤字幅も拡大しているだろうと思っていましたが、前期よりも減少していましたね。悪く想定し過ぎていたのかもしれませんね。

本業のEC部門は北米部門・国際部門ともに再び赤字となっており苦戦していますが、前期に比べると赤字幅は縮小しているので、状態は少しずつ改善出来ているような印象を受けます。

EC部門は、相変わらず売上の増加よりも営業経費の増加の方が高いので赤字になっていますが、赤字幅を縮小してきているのであれば今年中には難しくても来年には赤字は解消できているのかもしれませんね。

今回の決算でも、AWSの強さが際立っていましたね。

成長を続けているクラウド業界において、アマゾンのAWSはシェアNo1です。企業によるクラウドの導入はまだ初期段階と言われており、クラウド業界は今後も更なる成長が見込まれています。そんなクラウド業界において最大手のAWSは規模も成長性も充分高度なレベルにあり、それを維持できています。

少し前から思っていましたが、アマゾンの場合は決算内容を詳しく見る必要がないと思います。全体の売上や利益、各部門の状態などを気にするよりも、AWSだけ見ていればいいような気がしています。

AWSが成長しており、AWSだけで充分な利益を出していれば、北米部門や国際部門が大きくこけても全てをカバーしてくれる存在となっています。

「Amazon=EC」ではなく、「Amazon=CLOUD(AWS)」ですね。

一般の人からするとアマゾンはネットショッピングの大企業ですが、投資家からするとアマゾンはクラウド企業だという認識でいいと思います。

全体の業績などを考えれば、まだ持ちなおしたというほどではないですが、EC部門の赤字などもいずれは解消していく事になるでしょう。それまではAWSの成長が止まらない限りはAWSの利益が他の部門を支えて赤字を吸収していくだろうし、EC部門が回復していけば、収益の両輪が回って今後は莫大な利益を叩き出していく事になっていくでしょうね。

やはりこういった企業は株価の波が激しいですが、気にせずにホールドを貫いていれば問題ないと改めて認識させられた感じがする決算でしたね。

私は沢山手放してしまったので、いずれはまた買い戻さないといけませんね。

今後のインフレの動向や景気の動向などによっては、株価も浮き沈みが激しくなることがあると思います。大きく上昇したかと思えば、大きく下落する時もあるかもしれませんが、ホルダーの方々は振り回される必要はないのだと思います。

コメント