決算発表の日程を従来よりも繰り上げて発表する事になったアリババ。決算発表を早めるという事なので自信のある決算なのではないだろうかという憶測も上がり、期待感満載で迎えたアリババの決算は、投資家の失望をうみ、決算発表後は大きく急落していましたね。

せっかく最近の中国株は上昇基調だったのにね

中国株上昇の勢いに水を差しましたよね

欧米の投資家の信用を失い、大きく下落をしている中国株市場に対して中国当局も危機感を持っており、市場の下支えのために色々な施策を少しずつ打つようになってきていました。そして、それを好感して最近の中国株は少し上昇傾向になっていました。

いよいよこれから中国株は復活していくのか?と多くの投資家が期待した中で発表されたアリババの決算。では、その内容を詳しく見ていこうと思います。

Alibaba2024年度第3四半期(3Q:2023年10月~12月)決算

Alibaba2024年度第3四半期(3Q:2023年10月~12月)決算

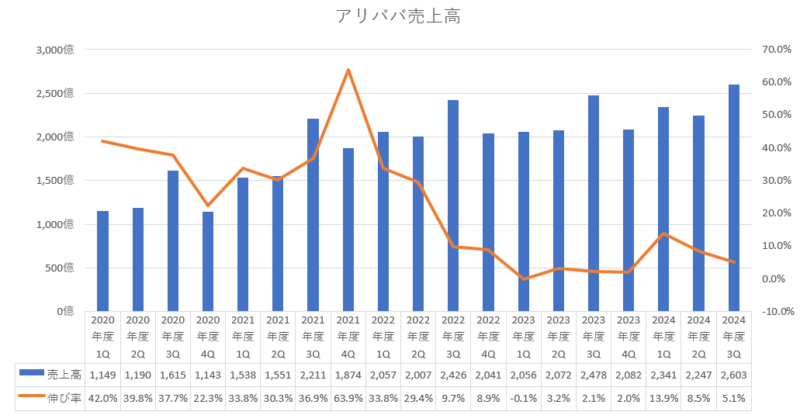

売上高 2603億4800万元(5.0%増加)

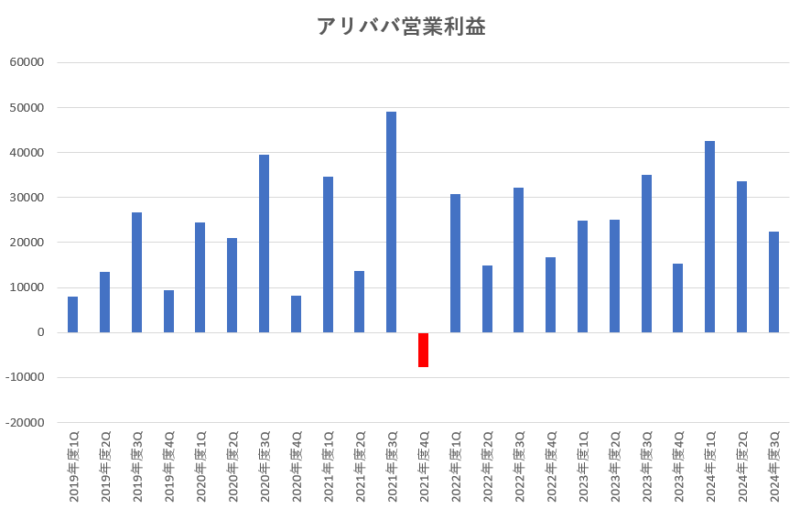

営業利益 225億1100万元(35.7%減少)

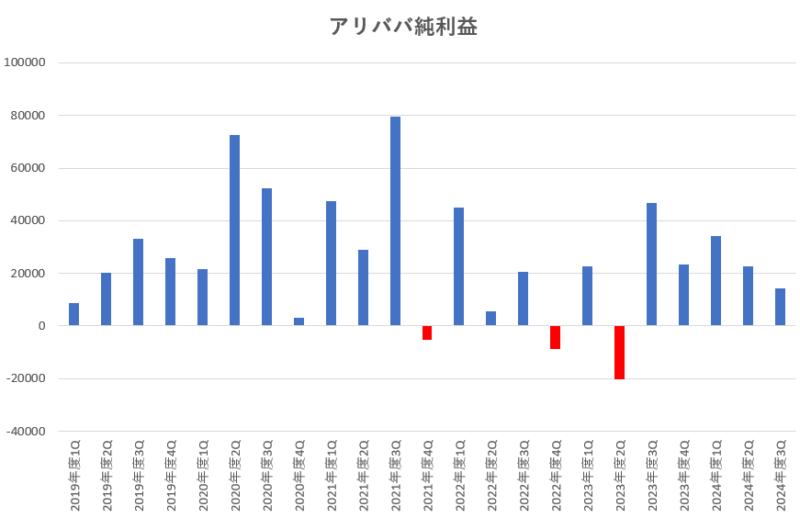

純利益 144億3300万元(69.1%減少)

1株利益 0.71人民元(68.3%減少)

(市場予測)

売上高 2607億6000万元(0.02%下回る)

純利益 376億2000万元(61.6%下回る)

EPS 1.85元(61.6%下回る)

今期の決算でも前期に引き続き、売上の伸び率は一桁台となっており低い成長性に留まっていました。一応、売上自体は過去最高を更新しているのですが、売上の伸び悩みが深刻であり、ここが回復しないとアリババは厳しいですよね。

次は、営業利益を見てみましょう。

営業利益に関しても大幅減益となっており、前期と比べても減少しています。大型スーパーのサンアートとオンライン動画配信サービスの優酷(YOUKU)に関連した減損によって営業利益が落ち込んだようです。営業利益については安定感がなく、決算ごとに浮き沈みが激しいのも気になりますね。

次に純利益を確認してみましょう。

純利益も大幅減益となっており、かなり大きく減少しています。出資先の時価評価による変動も影響したようです。純利益は連続で減少しており、苦戦を表していますね。

売上や純利益、1株利益を市場予想と比較してみると、売上は市場予想とほぼ変わらない水準ですが、純利益や1株利益は市場予想を大幅に下回っており、市場の期待を大きく裏切った形となっていますね。

では、一時的な影響を除いた非GAAPベースの利益もみてみましょう。

非GAAPベースの利益

純利益 479億5100万元(3.9%減少)

1株利益 2.37元(1.6%減少)

大型スーパーのサンアートとオンライン動画配信サービスの優酷(YOUKU)に関連した2つの減損146億元や、出資先の時価評価による190億元の変動などの一時的な影響を除いた非GAAPベースの利益でみても、前年を下回る水準となっており、成長が止まっている状態となっています。

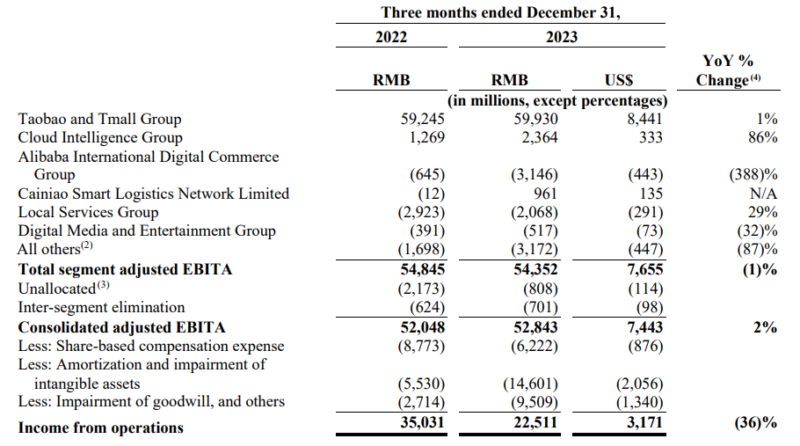

部門別の売上

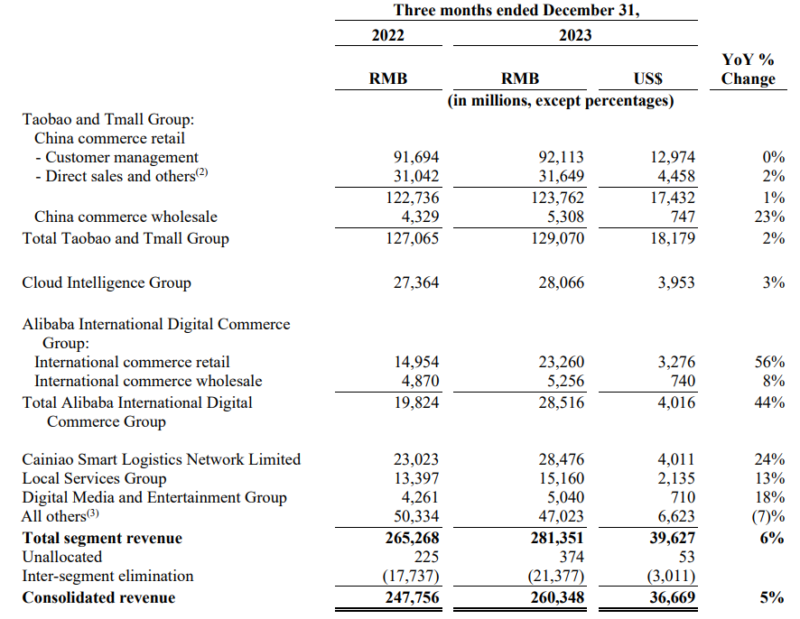

では、次は部門別の売上(2024年度3Q)をみてみましょう。

国内電子商取引 1290億7000万元(1.5%増加)

国際電子商取引 285億1600万元(43.8%増加)

国内消費者サービス 151億6000万元(13.1%増加)

物流部門 284億7600万元(23.6%増加)

クラウド 280億6600万元(2.5%増加)

エンターテイメント 50億4000万元(18.2%増加)

その他 470億2300万元(6.5%減少)

やはり主力の国内電子商取引部門が弱いですね。国内電子商取引部門は、2023年度第1四半期から4期連続でマイナス成長だったのが、2024年度第1四半期からプラス成長に持ち直しているのですが、2024年度1Q(12%増加)、2024年度2Q(4%増加)、そして今回の2024年度3Q(2%増加)と、段々と伸び率が衰えてきています。

ここがもう少し持ち直してくれないとダメなのですが、中国の景気自体も思わしくないので当面は苦戦が続きそうな感じですね。

期待されているクラウド部門も僅か3%の伸び率となっており非常に低調です。2024年度1Q~今回の2024年度3Qまでのクラウドの成長率は、4%→2%→3%と全く伸びておらず、ほぼ現状維持といった感じですね。

主力の国内電子商取引は一桁台の成長性、クラウドも一桁台の成長性と、成長率の鈍化が非常に気になる感じです。

部門別の営業利益

部門別の営業利益も確認してみましょう。

国内電子商取引 599億3000万元(1.1%増加)

国際電子商取引 −31億4600万元(赤字拡大)

国内消費者サービス −20億6800万元(赤字縮小)

物流部門 9億6100万元(黒字転換)

クラウド 23億6400万元(86.2%増加)

エンターテイメント -5億1700万元(赤字拡大)

その他 −31億7200万元(赤字拡大)

少し前までは、黒字部門は主力の国内電子商取引部門だけだったのですが、クラウド部門や物流部門などの複数の部門が黒字化しているのは良い点だと思います。特にクラウド部門の黒字額は大幅に増加しており、利益が取れるようになってきていますね。

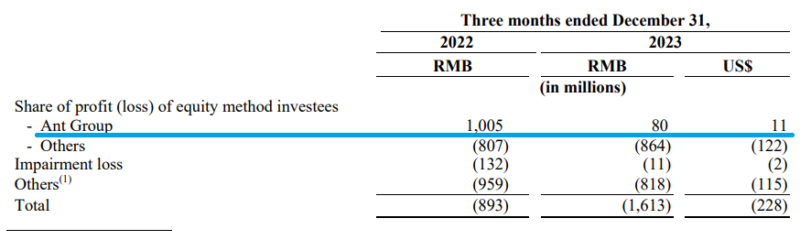

アントの業績

アリババは、アントグループ(アント・フィナンシャル)が上場中止になっているので、アントの持分法投資先の利益がアリババには含まれています。なので、持分法投資先の利益も確認してみましょう。

(すべての持分法適用会社の業績に関しては、1四半期遅れで計上されています)

アントの持分利益は、前年が10億0500万元だったのですが今期は8000万元と非常に大きく減少しています。今まではずっと利益を提供してきたアントですが、この先も景気の動向が思わしくないようであればマイナスに転じる可能性もありそうですね。

アントの持分利益は、アリババの利益に対して一定の影響を与えるので、業績が安定していく事を願いたいですね。

まとめ

今回の決算内容は良くなかったと思います。経営陣も、「2024年は投資に力を入れる年となり、ネット通販事業やクラウド事業などの中核事業への投資を拡大する方針であり、利益率は低下するだろう」と述べており、今後も利益が思わしくない可能性を示唆していた事から、決算発表後の株価も約6%の大幅下落となっていました。

アリババは経費削減の一環として2023年に約2万人の従業員を削減しており、2023年12月末時点での従業員数は21万9260人と前年の24万人から大きく減少しています。これは2022年の人員削減と同じ規模であり、2022年、2023年と2年連続で大きな規模の人員削減を実施しています。これが利益率改善へと繋がっていくといいですね。

さて、良い点を探してみると、今期も自社株買いを継続して行っており、今期は香港株式2億9270万株分(NY市場ADS:3660万株相当)を29億ドルで買い戻しています。2023年の年間では、香港株式8億9790万株(NY市場ADS:1億1220万株相当)を95億ドルで買い戻しています。2023年に行った自社株買いの結果、発行済株式の3.3%を減らす事ができています。

そして、今年の年始から2月6日までに更に14億ドル相当の自社株買いを実施したそうです。

また、アリババは従来の自社株買いの枠を更に広げて、250億ドルを追加すると発表していました。これにより、総額で353億ドルの自社株買いとなり、これは2027年3月末までの3年間に実施される予定です。

今後3年間で毎年約120億ドルずつの自社株買いを行う事となるのですが、自社株買いプログラムを拡大してまで株主還元を行うという事は、アリババの事業基盤とキャッシュフローの創出能力に強い自信があるからだと経営陣は述べていました。今後3年間で発行済み株式数を毎年3%ずつ削減していく事を目標としているそうです。

さて、今回の決算については相変わらず売上の伸びは低迷しており、一時的な影響を除いて利益をみても前年割れとなっており、今後も設備投資等の先行投資によって利益率が落ちる可能性も示唆していた事から、暫くは苦しい状況が続くと思われます。

ただ、自社株買いなどの株主還元には積極的となっており、業績回復が伴えば、非常に強い上昇力を引き起こすと考えられます。

中国株自体の信用力の低下と、アリババ自体の業績の低迷を受けて、株価は軟調な展開が続いていますが、PERなどは歴史的な低評価(実績PER13倍、予想PER8倍)となっている事から、ここから更に下げていく事は限定的だと思えます。

今が底だと思いますので、ホルダーはもう少しの辛抱だと感じます。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント