アリババ(ティッカー:BABA)の決算が発表されていましたね。長らくゼロコロナ政策で苦しめられていた中国経済。それが去年突然なし崩し的に解除となり、経済の再開が始まっています。世界的にも大きな影響を与える中国の経済回復は中国企業にとっても最大の恩恵となるでしょう。

創業者の不用意な発言から中国当局から目を付けられ、厳しい締め付けと監視に晒されているアリババにとって、ダブルパンチだったゼロコロナ政策による経済の停滞が解除された事は、失った片側のエンジンが復活する事になるかもしれません。

アリババが復活してくれないと含み損が解消されないよ

私の保有しているアリババも半減しているので早期復活を望みます

さて、そんなボロボロのアリババが発表していた決算内容を確認していきましょう。

アリババ2023年度第3四半期(3Q:2022年10月~12月)決算

Alibaba2023年度第3四半期(3Q:2022年10月~12月)決算

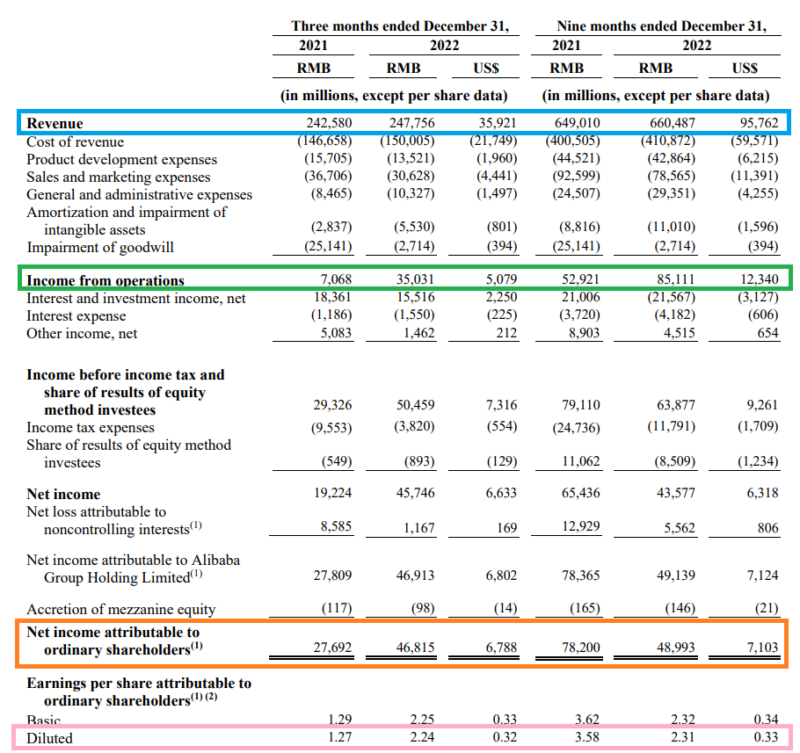

売上高 2477億5600万元(2.1%増加)

営業利益 350億3100万元(395.6%増加)

純利益 468億1500万元(69.0%増加)

1株利益 2.24人民元(76.3%増加)

(市場予測)

売上高 2799億9000万元

1株利益 2.16元

(決算資料:アリババ公式サイトより引用)

売上は伸び悩みが続いていますね。従来のアリババは売上の成長性が高くて2桁成長が当たり前だったのですが、ここ1年ぐらいは売上の成長率は一桁台に留まっており、売上成長の鈍化が続いています。

ゼロコロナ政策の突然の解除によって、12月には中国でコロナが急増し、その影響によってサプライチェーンや物流が混乱した事により売上にダメージを与えたという側面はありますが、それを考慮しても売上の伸び悩みは顕著であると感じます。

営業利益が大きく伸びたのは、前期はデジタルメディア事業に関するのれんの減損を224億2400万元ほど計上していたので大幅減益となっていた為であり、業績が向上したから営業利益が伸びたわけではないです。それでも、前期に続いて経費削減や効率化を進めた結果、一定の向上はしているそうです。

純利益については、投資先収入やアントなどの持分法適用会社の業績に対する影響などもあるのですが、前年度よりもこのあたりは減少していたみたいです。

このような一時的な影響を除いた非GAAPベースの純利益を確認してみるとこのようになります。

非GAAPベースの純利益

純利益 499億3200万元(11.8%増加)

1株利益 2.41元(14.2%増加)

アリババの業績全体をみてみると、売上に関しては伸び悩んでおり、相変わらず低迷しています。ここが以前のように二桁成長をするようになってくれば復活したと言えるのだろうと感じます。ただ、利益などに関しては非GAAPベースでみても二桁成長をしているので、少しずつ回復してきているのかもしれませんね。

今年度からはゼロコロナの影響を排除した状態になりますので、売上の伸びに期待したいですね。

部門別の売上

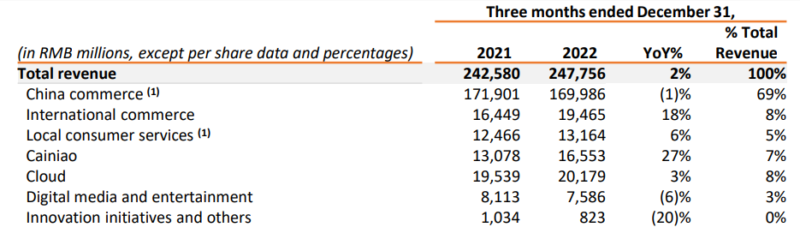

では、次は部門別の売上(2023年度3Q)をみてみましょう。

国内電子商取引 1699億8600万元 1.1%減少

国際電子商取引 194億6500万元 18.3%増加

国内消費者サービス 131億6400万元 5.5%増加

物流部門 165億5300万元 26.5%増加

クラウド 201億7900万元 3.2%増加

エンターテイメント 75億8600万元 6.4%減少

その他 8億2300万元 20.4%減少

(決算資料:アリババ公式サイトより引用)

国内電子商取引部門が2023年度1Qから3期連続でマイナス成長となっていますね。アリババは国内EC部門が業績を牽引している企業なので、この部門が復活しないと本格的な成長回復は難しいですよね。利益のほとんどを稼いでいるEC部門の成長復活がアリババ浮上の最低限のミッションとなります。

ゼロコロナ政策が解除された今年度こそはEC部門の復活が期待されると思います。カンファレンスコールでは、今年の 1 月から 2 月上旬にかけて、ゼロコロナ解除の混乱と旧正月の影響によってオンラインの物理的な商品の全体的な販売は低調に推移したと話していたので、4Q(2023年1月~3月)はまだ伸び悩むのかもしれませんが、それ以降は売上の回復に期待したいですね。

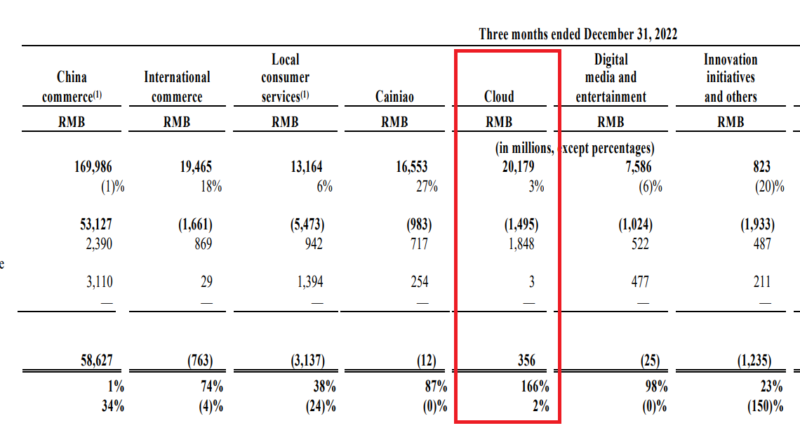

アリババの今後の主力事業になると期待されているクラウド事業についても伸び悩んでおり、一桁成長と低迷しています。クラウド事業は二桁成長を確保してほしいですね。クラウドは、金融サービス、教育、自動車などの業界からの売上は順調だったみたいですが、公共サービスでの売上が減少しており、トータルでは伸び悩んだようです。

2022年度4Qの時に営業利益が黒字化していたので継続的な黒字化が期待されたクラウド事業ですが、今回もまだ赤字が続ています。

(決算画像:アリババ公式サイトより引用)

アリババのクラウド事業は、EBITA調整後の利益で黒字になっていますが営業利益は赤字状態が続ていました。2022年度4Qではようやく営業利益も黒字化に成功しており、ここからアリババのクラウド事業が黒字成長していくのかなと思っていたのですが、その後は営業利益の赤字が継続しており、なかなか黒字化には至っていませんね。

アリババは、営業利益が黒字になっている事業がEC事業だけなので、クラウドが黒字になっていけばアリババは本格的に強くなると思っているので今後の状況を見守っていきたいと思います。

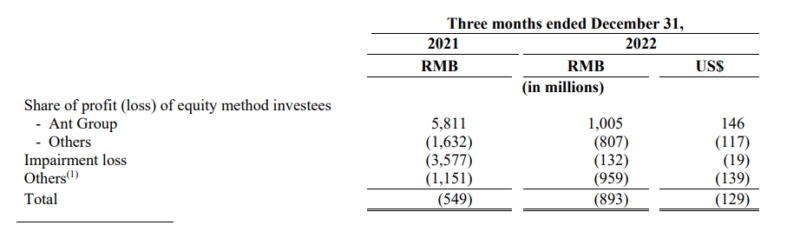

アリババは、アントグループ(アント・フィナンシャル)が上場中止になっているので、アントの持分法投資先の利益がアリババには含まれています。なので、持分法投資先の利益も確認してみましょう。

(すべての持分法適用会社の業績に関しては、1四半期遅れで計上されています)

アントの持分利益は、前期の58億元に比べると10億元と大幅に減っています。アントの利益が減少しているのはアントが保有している投資先の時価評価額が減少しているためという事でした。前期もこのアントの持分利益は大きく減少しており、アントの持分利益は減少を続けている感じです。

アントの持分利益は、アリババの利益に対して一定の影響を与えるので、当局からの厳しい監視が終了して、アントを上場するなりして早く解決してもらいたいところですね。

決算のまとめと今後の見通し

今期もアリババの売上の伸びは厳しい結果となっていましたね。やはりアリババは売上が伸びていかないと厳しい状況から抜け出せないと思います。コロナの状況と当局の規制などによって業績が伸び悩んでいますが、ゼロコロナが解除になったので今後は売上も徐々に伸びていくのではないかなと思っています。

カンファレンスコールでは1月~2月上旬はオンライン販売は低調だったと述べていた事から4Q(1月~3月)の売上はまだ伸び悩んでいるかもしれませんが、IMFは中国の今年のGDP成長率を5.2%へ引き上げており、ゼロコロナが解除されて中国経済が再開していく事で力強い消費の伸びが見られるかもしれないので回復への期待が高まっているのではないかなと感じます。

ただ、クラウド部門の伸びが相変わらず弱いのは気になりますね。前期もクラウドは4%程度の低い伸び率だったし、今期も3%程度の伸び率と低調な結果となっています。クラウド部門が二桁成長をしてくれないとアリババの明るい未来はないのかなと思っています。

中国の総GDPに占めるIT支出の割合を見ると僅か1%であり、米国でも5%程度です。また、IT支出に占めるクラウドの割合をみると中国で15%、米国でも21%程度となっています。これらの状況は中国を事業の主体をしているアリババにとっては大きなチャンスだと考えているとカンファレンスコールでも述べていた事から、経営陣もクラウドには期待をしており、今後の潜在的な伸びしろは依然として大きいものがあるのだと思います。

業績の内容とは関係ないことですが、今期の決算発表ではトルコ地震の緊急支援についても言及していました。体力・余力のある企業が国内だけでなく、海外においても災害等への支援に手を差し伸べる事は良い事ですよね。「共同富裕」の延長線上のアピールのような気もしますが、偽善だとしても、支援で助かる人がいるのであれば積極的に手を差し伸べる事は素晴らしい事だと感じます。

さて、株主として良かったと思う点は、今期も自社株買いを実施してくれていた事ですよね。

前回の決算において、250億ドルだった自社株買いプログラムの枠を400億ドルに拡大していたのですが、今期の決算では33億ドルの自社株買いをおこなったそうです。これにより、自社株買いプログラムにおいて合計で184億ドルを消化しており、残りの自社株買いの枠は216億ドルとなっています。

ここ最近のアリババの成長性は確実に落ちてきています。それは中国当局の規制とゼロコロナ政策による影響が大きく作用しています。

去年に突然ゼロコロナ政策がなし崩し的に廃止になった事から、今後は中国における経済活動が活発化していくと思われます。そうなると、アリババの業績も徐々に回復に向かって行く事になるのではないかと考えています。

1月~3月の業績については、ゼロコロナ政策を解除した事による反動で一気にコロナが拡散した時期に当たるので、まだ業績が不安定なのかもしれませんが、4月~6月の業績では回復した姿が確認できるかもしれません。もしかしたら急回復する可能性もあるかもしれませんね。

株式市場の影響によって3月~5月頃にアリババが急落するような場面があれば、絶好の仕込み時なのかもしれません。

コメント