昨日のブログ記事では、特定口座からNISA口座に移し替えるタイミングは、株価が上昇時でも下落時でもいつでも変わらないのではないかと話していたのですが、フォロワーさんから「安い方がいいと思うよ」とご意見をいただき、ちゃんと計算しなおしてみたら安い方が良い感じでした。

ちゃんと事前に検証しようよ

すいません・・・面倒だったので・・・

ちなみに、特定口座からNISA口座に移し替える事については、移し替える予定の特定口座に保有している分が株価の上昇で増えたことに対する課税をされたとしても、NISA口座に移し替えた方がお得だという事については、過去のブログ記事で検証済みなので、その件に関してはこちらの記事を参考にしてみてください。

今回の件は、特定口座からNISA口座に移し替えるとして、株価が下落した時に入れ替えた方がお得なのか、それとも株価が下落した時でも上昇した時でも移し替えるだけなのだから評価額は変わらないのかという事ですが、結論としてはやはり株価が下落した時の方がお得に入れ替え出来るという事になります。

では、シミュレーションしてみましょう。

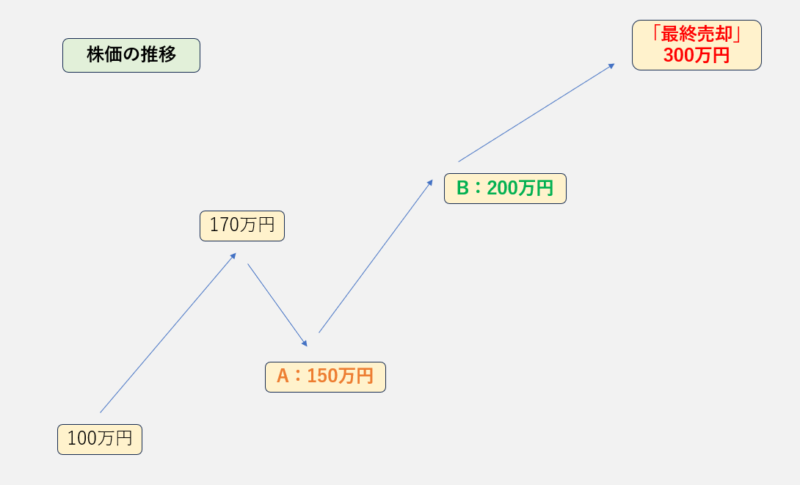

特定口座で100万円で保有していた株が、1.5倍になってから移し替えたケース(A)と、2.0倍になってから移し変えたケース(B)で、両方ともその後(移し替えた後)に株価が300万円になったと仮定して比較してみましょう。(株価は価格と同じと仮定)

まず考慮しないといけない事は、特定口座からNISA口座に移し替えるとして、特定口座を100万円分売却して、NISA口座に100万円移し替えるという事をすると、特定口座売却分には税金が掛かるので100万円分を売却した場合は、100万円以下になるという事。例えば元本から2倍になっているのを100万円分売却すると税金が10万円掛かってくるので、税金を引かれると90万円になってしまうという事。

なので、NISA口座に100万円分を入れたければ、特定口座で売却する金額は引かれる税金を考慮して100万円以上を売却しないといけないという事なんですよね。

(A)100万円が150万円(1.5倍)になって、入れ替えた後に150万円から300万円(2倍)になるケース

特定口座150万円から107万1450円分を解約(特定口座残り42万8550円)

35万7150円が利益(20%課税されると7万1430円課税)

107万1450円−7万1430円=100万20円

100万円はNISA口座へ。20円は再度特定口座へ。

つまり、NISA口座100万円、特定口座42万8570円(42万8550円+20円)

ここから、株価150万円で入れた株が300万円になる(つまり2倍になる)

NISA口座 100万円分→200万円(非課税)

特定口座 42万8570円分→77万1426円(20%課税:8万5714円)

200万円+68万5712円=277万1426円

(B)100万円が200万円(2倍)になって、入れ替えた後に200万円から300万円(1.5倍)になるケース

特定口座200万円から111万1200円分を解約(特定口座残り88万8800円)

55万5600円が利益(20%課税されると11万1120円)

111万1200円−11万1120円=100万80円

100万円はNISA口座へ。80円は再度特定口座へ。

つまり、NISA口座100万円、特定口座88万8880円(88万8800円+80円)

ここから、株価200万円で入れた株が300万円になる(つまり1.5倍になる)

NISA口座 100万円分→150万円(非課税)

特定口座 88万8880円分→124万4432円分(20%課税:8万8888円)

150万円+106万6656円=274万4432円

ちゃんと、株価が安い方の(A)の方がお得ですよね。なので、入れ替えるのであれば株価が下落した時に入れ替えた方がお得なのに間違いないです。前回のブログ記事で検証もせずに適当な事を書いていてすいませんでした。

特定口座からNISA口座に入れ替える際には、出来れば株価が下落したタイミングで入れ替え出来ればベストですね。

ただ、1年間のうちで株価が安い時をピンポイントに当てる事は出来ないですよね。なので、入れ替えるタイミングはベターな方法を選択するしかない感じです。

その方法として、「年初に一括で入れ替える」と「時期を分散して入れ替える」があるのですが、どちらを選ぶかは好みの問題になるのかなと思います。どちらもメリットとデメリットがあるのでね。

基本的には、年始よりも年末の方が株価が上昇している年度が多いです。S&P500などの年間リターンを確認してもマイナスリターンよりもプラスリターンで終わっている事の方が多いです。なので、年初に一括で入れて年末に増えている可能性の方が高いので、年始一括の方が基本的にはいいと思います。

ただ、時折株価が大きく下がる年があるよね。そんな時に年始一括に入れてしまうと、大きく下落するので心理的なダメージが大きくなってしまいます。なので、下落した時の心理的ダメージを気にする方は時期を分散した方が下落幅もマイルドになるので、時期を分けて入れ替えた方が安心です。

株価を予測する事は困難だという事を考えると、統計的に年間リターンがプラスで終わっている年が多い事を考慮すれば、年初一括で入れ替えておけばいいと思いますが、少し心配な方は時期を分けても良いと思います。

個人的には、年初一括で入れ替えていけば良いかなと思っています。

コメント