主要なハイテク大手企業の決算が終わり、決算発表後の株価の値動きは、グーグルとアマゾン、アップルは株価が上がり、マイクロソフトとメタは株価が下がるという結果に終わっていましたね。グーグルは気が付けば時価総額が世界2位のポジションにまで上がってきましたね。

あとはエヌビディアの決算を残すだけだね

エヌビディアの決算次第ではグーグルが時価総額トップになるかもね

主要ハイテク大手企業の決算発表で明暗が分かれたのは、データセンターへの設備投資についての対応の差が大きかったみたいですね。従来通りの設備投資額に留めていた企業と更に設備投資額を増やした企業とで投資家の評価が分かれていた感じでした。

さて、私の保有株にはアマゾンとマクロソフトがあるのですが、昨日はアマゾンの決算内容を確認してみたので、今回はマイクロソフトの2026年第3四半期決算を確認していこうと思います。

マイクロソフト2026年度3Q(第3四半期)決算

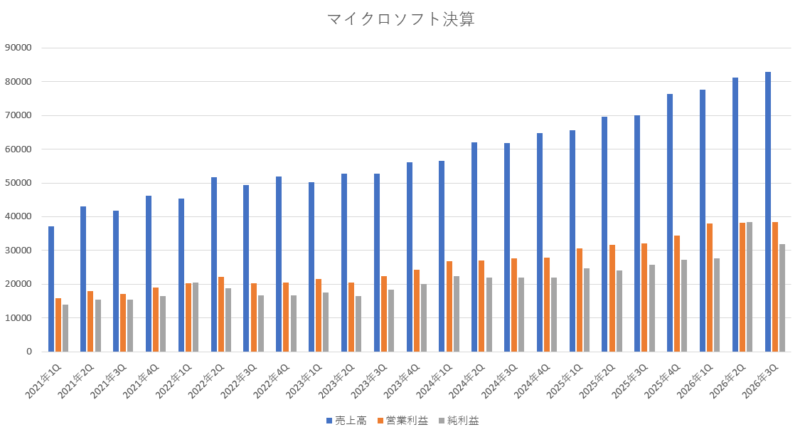

Microsoft 2026年度第3四半期(2026年1月~3月:3Q)決算

売上高 828億8600万ドル(18.2%増加)

営業利益 383億9800万ドル(19.9%増加)

純利益 317億7800万ドル(23.0%増加)

1株利益(希釈後) 4.27ドル(23.4%増加)

市場予測

売上高 813億9000万ドル(1.8%上回る)

1株利益 4.05ドル(5.4%上回る)

相変わらず決算内容自体は悪くないです。悪くないというよりも普通の企業と比較すると良過ぎるぐらいの成長率を叩き出しています。これほどの巨大企業で売上も利益も非常に大きいのに、二桁成長を続けているのが驚異的ですよね。

売上に関しても二桁成長を維持しており、順調です。数年前には売上の成長率は一桁台だった事を考えると、しっかりと復活していると感じます。前期よりも成長率も高くなっており、売上については文句なしだったと思います。営業利益についても二桁成長(約 20%の成長)と高い成長率をキープしていますね。

純利益についても23%の高い成長率を誇っています。ただ、今期はオープンAIへの投資による純損失の影響があり、オープンAIへの投資分についての影響を除いた場合の純利益の成長率は 21%となっています。

市場予想と比較してみると、売上は市場予想を 1.8%上回っていて、1株利益は 5.4%上回っており、今期の決算内容については、実績・市場予想との比較ともに文句なしの結果だったと思います。

部門別の売上と営業利益

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・350億1300万ドル(16.9%増加)

「営業利益」・・・209億7300万ドル(20.6%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・346億8100万ドル(29.6%増加)

「営業利益」・・・137億5300万ドル(23.9%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・131億9200万ドル(1.3%減少)

「営業利益」・・・36億7200万ドル(4.1%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

「Productivity and Business Processes部門」では、企業向け(Commercial)製品はマイクロソフト365のサブスクリプション収入(cloud services revenue)が 19%増加したみたいだし、消費者向け(Consumer)製品もマイクロソフト365のサブスクリプション 33%増加しており、前期よりも成長性は高くなっていて二桁成長を維持おり好調をキープしているみたいです。

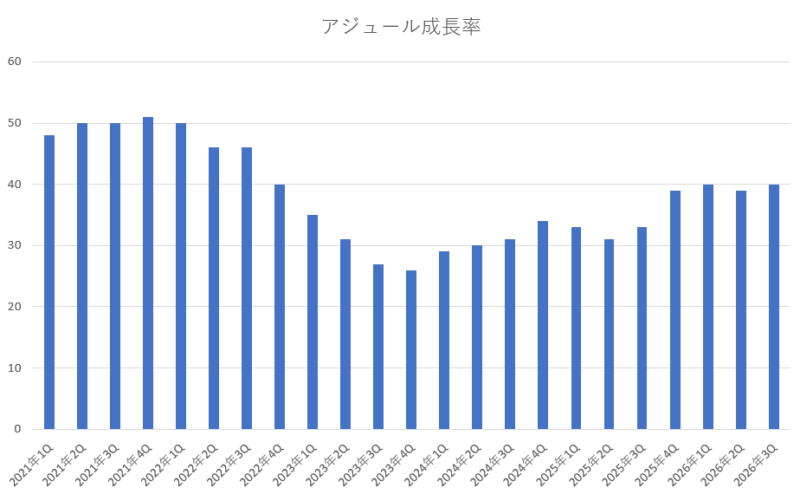

「Intelligent Cloud部門」では、Azure(アジュール)およびその他のクラウドサービスの成長性は 40%の増加となっていて、前期よりも少し増えています。ここ最近のAzureの成長率は、「39% → 40% → 39% → 40%」という感じで安定して高い水準で推移しています。

「More Personal Computing部門」では、トラフィック獲得コストを除く検索広告収入は 12%増加と伸びていたのですが、Windows OEMおよびデバイスの売上高は 2%減少、Xboxのコンテンツおよびサービス収益は 5%減少となっていて、部門全体では前年同期比 1%減少という結果になっていました。

これらの3つの部門の中でも、「Intelligent Cloud部門」は今後のマイクロソフトを支える重要な部門なのですが、その中でも一番期待されているのがクラウドのAzure(アジュール)です。Azureも規模が大きくなるにつれて成長性も落ちてきていたのですが、最近は AI需要の拡大によって再び成長性は高い水準に戻ってきていますね。今期のアジュールの成長率も 40%増加と充分な成長性を確保していました。

前期のガイダンスと今期の実績の比較

前期(2026年度2Q)の決算の時にマイクロソフト自身が発表していた今期(2026年度3Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測だけでなく、企業自身が予測している数字と実際の結果がどうなっているかも重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・342億5000万ドル~345億5000万ドル

「今期の実際の売上額」・・・350億1300万ドル

Intelligent Cloud

「前期に予測した売上」・・・341億ドル~344億ドル

「今期の実際の売上額」・・・346億8100万ドル

More Personal Computing

「前期に予測した売上」・・・123億ドル~128億ドル

「今期の実際の売上額」・・・131億9200万ドル

総売上

「前期に予測した総売上」・・・・806億5000万ドル~817億5000万ドル

「今期の実際の総売り上げ」・・・828億8600万ドル

営業利益

「前期に予測した営業利益」・・・362億ドル~370億ドル

「今期の実際の営業利益」・・・・383億9800万ドル

「Productivity and Business Processes」、「Intelligent Cloud」、「More Personal Computing」の全ての部門において、マイクロソフトが事前に設定していた想定の上限を超える水準の実績を出しており、総売上や営業利益についても上限を上回る実績だったので、こちらについても文句なしの結果だったと思います。

来期(2026年度4Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 867億ドル~878億ドル(13.4%増加~14.8%増加)

売上原価 294億ドル~296億ドル

粗利益 573億ドル~582億ドル

営業費用 193億ドル~194億ドル

営業利益 380億ドル~388億ドル(10.7%増加~13.0%増加)

Productivity and Business Processes

「売上」・・・370億ドル~373億ドル(11.7%増加~12.6%増加)

Intelligent Cloud

「売上」・・・379億5000万ドル~382億5000万ドル(27.0%増加~28.0%増加)

More Personal Computing

「売上」・・・117億5000万ドル~122億5000万ドル(8.9%減少~12.6%減少)

アジュールの成長率(Azure and other cloud services revenue growth)

39%~40%(Growth between 39% to 40% in constant currency)

市場が想定していた次期ガイダンス

総売上 870億ドル~872億ドル

アジュールの成長率 37%~39%

来期のガイダンス(来期の想定)については比較的良かったと思います。売上高についてもマイクロソフトが設定した想定の中央値は市場の想定より少し高い水準となっています。また、アジュールの成長率についても市場の想定よりは少し良い想定になっているので、次期ガイダンス自体は良かった内容だったと思います。

AIへの設備投資

AIへの設備投資については、前年同期比で 49%も増えており、大幅に増加しているものの市場の想定では今期の設備投資額は 349億ドルぐらいを想定していたので、若干控えめな設備投資額だったと思います。ただ、カンファレンスコールでは今年度の設備投資額がトータルで 1900億ドルになると発表しており、市場の想定では 1546億ドルで想定していたので、設備投資への負担が重くなることが嫌気されて株価が大きく下がる要因となっていました。来期の設備投資額は 400億ドルを越えるとカンファでは言っていました。

今後、今の水準以上の設備投資額を突っ込んでいく事になるため、フリーキャッシュフローの減少は避けれらず、現在のフリーキャッシュフローは 158億ドルなのですが、これがドンドンと減っていくと配当支払い(マイクロソフトは配当を出している)の能力が損なわれる可能性もある為、財務上の懸念が高まっているようです。

「マイクロソフトのAI関連の設備投資額」

| 年月 | 設備投資額 |

|---|---|

| 2023年10月~12月 | 115億ドル |

| 2024年01月~03月 | 140億ドル |

| 2024年04月~06月 | 190億ドル |

| 2024年07月~09月 | 200億ドル |

| 2024年10月~12月 | 226億ドル |

| 2025年01月~03月 | 214億ドル |

| 2025年04月~06月 | 242億ドル |

| 2025年07月~09月 | 349億ドル |

| 2025年10月~12月 | 375億ドル |

| 2026年01月~03月 | 319億ドル |

まとめ

さて、今回の決算を確認して感じたのは、決算自体は相変わらず非常に良いです。業績自体は絶好調といっても過言ではないです。でも、株価は冴えないです。それはやはり設備投資の負担が重くなっているというのが一番大きいですよね。

今期の設備投資額は前期(2Q)や前々期(1Q)に比べると控えめな設備投資額となっていました。にもかかわらず今後1年間での設備投資額は 1900億ドルほど投資する(従来の想定よりも増やす)と発表しているので、来期以降の設備投資額は非常に大きくなる(400億ドル~500億ドル)という事なので、このあたりが投資家達に嫌気されて株価下落の大きな要因となっています。

それでも、残存履行義務(RPO:受注残高)は 6,270億ドルと非常に大きく、AI需要自体の規模は大きいです。ただし、このうち 45%がオープンAIからの受注なので、オープンAIに対する依存度が高いという事も懸念材料の1つにあがっています。オープンAIを除いた受注残高は 3,448億ドルぐらいとなります。

今期は、配当と自社株買いで株主に 102億ドルを還元してくれました。安定した成長性と安定した配当の支払いがある事がマイクロソフトの強みでもあったのですが、この株主還元の部分も今後に設備投資に多額の資金を費やしていくと、現状の株主還元を維持できるのかという問題も上がってくるかもしれませんね。

マイクロソフトに限った事ではないのですが、巨額の設備投資が本当に収益として回収できるのかという点がやはり重要なんでしょうね。マイクロソフトの場合は、そこに「SaaSの死」というソフトウェア企業の衰退に関する問題も絡んでくるので相対的に株価が弱くなっている感じなんだと思います。

来期からは設備投資額が更に増えていくので、財務上の懸念が今以上に高まっていくと思うので、暫くは株価は軟調な展開が続いていくのではないかなと思います。投資した分の収益が上がってくるタイミングはもうしばらく後になってくるので、その頃までは暫く我慢の展開が続いていくのではないかなと思います。

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

決算分析ありがとうございます。

決算・ガイダンスを良かったが、巨額な設備投資が不安視されているということですね。

マイクロソフトならしくじるような投資をするとは思えないので大丈夫だとは思いますが

しばらく注視はしておきたいと思います。

こんにちは、スタッフーさん。

巨額の設備投資と、それが以前のアナウンスよりも増えた(増額した)事が不安視されたようです。

データセンターへの設備投資については、大手クラウド企業はどこも行っているので、マイクロソフトだけの問題ではないと思うので、いずれは報われる(収益に反映されていく)と思います。