4月29日(水)の米国株市場が終わった後(日本時間30日5時~)に、グーグル、アマゾン、マイクロソフト、メタ・プラットフォームズといった米国を代表するハイテク銘柄が一斉に決算発表をしていましたね。これらの企業の決算内容によって米国株市場の動向が左右される重要な決算発表日でした。

これほどの企業が同一日に発表するなんて凄いね

多くの投資家が大注目した日だったね

決算発表後の時間外取引での動きでは、グーグルやアマゾンは大きく上昇した半面、マイクロソフトは少し下落、メタは大きく下落するなど、それぞれ明暗が分かれた感じになっていましたね。

では、私のポートフォリオの中でも個別株では一番保有割合の多いアマゾンの2026年第1四半期決算の内容を詳しく見ていきたいと思います。

アマゾン2026年第1四半期決算(1Q)

Amazonの2026年第1四半期決算(1月~3月:1Q)

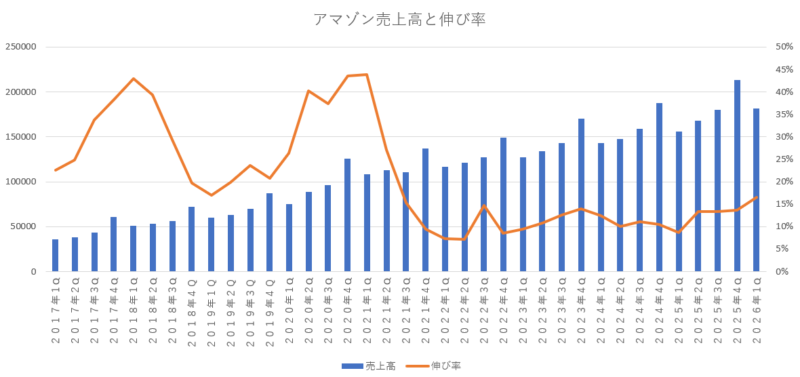

売上高 1815億1900万ドル(16.6%増加)

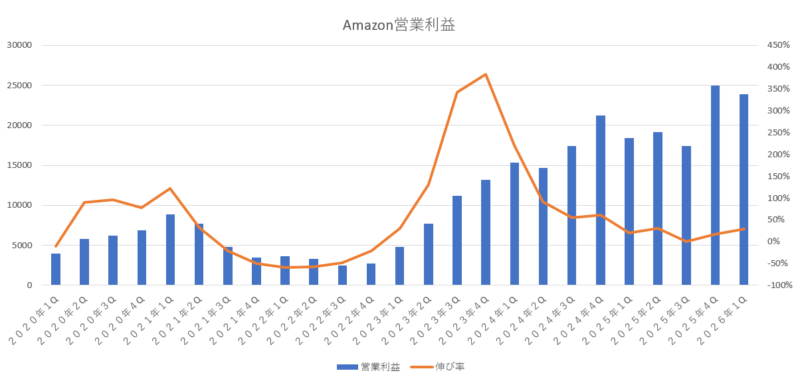

営業利益 238億5200万ドル(29.5%増加)

純利益 302億5500万ドル(76.6%増加)

1株利益(希薄後) 2.78ドル(74.8%増加)

売上は前年対比で 16.6%増加となっていて相変わらず力強い売り上げを記録していました。楽々と二桁成長を維持しており、前期の売上成長率が13%だった事を考えると成長性は加速していますね。

次は、「営業利益」を確認してみましょう。

営業利益は前年対比で29.5%増加となっていました。売上成長率よりも更に高い成長性を叩き出しており、今期の決算も順調だったと思います。純利益については、76.6%増加の 302億5500万ドルだったのですが、これにはアンソロピック社への投資による営業外収益の 168億ドル(税引き前利益)が含まれているので、税率が25%ぐらいと仮定してアンソロピック社への投資収入が 126億ドルだったとすると、実質的な純利益は 176億ドル(約 3%増加)ぐらいになります。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1772億8100万ドル | 上回る |

| 営業利益 | 207億3800万ドル | 上回る |

| 純利益 | 178億4900万ドル | 上回る |

| 1株利益 | 1.63ドル | 上回る |

市場予想と比較してみると、売上は売上は市場予測より2.3%高く、営業利益は市場予測より15.0%高く、純利益は市場予測よりも69.5%高く、1株利益は市場予測より70.5%高い結果となっていたね。すべてが市場予想を上回る結果となっていて文句なしの決算内容だったと思います。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかと共に、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかも重要だと思います。

アマゾン自身が前期の決算の時に予測した数字

売上高 1735億ドル~1785億ドル(11%増加~15%増加)

営業利益 165億ドル~215億ドル(10%減少~16%増加)

今回の実際の結果

売上高 1815億1900万ドル

営業利益 238億5200万ドル

前期の決算の際にアマゾン自身が想定していた数値に対しては、売上も営業利益も共にアマゾン自身が想定していた上限の水準をはるかに上回る結果となっていたので、想定以上に力強い決算内容だったと言えると思います。

来期(2026年2Q)のガイダンス

では、大事な来期のガイダンスである2026年第2四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1940億ドル~1990億ドル(15.6%増加~18.6%増加:中間値 1965億ドル)

営業利益 200億ドル~240億ドル(4.3%増加~25.1%増加:中間値 220億ドル)

市場が予測していた来期ガイダンス(2Q市場予測)

売上高 1889億ドル

営業利益 226億2000万ドル

さて注目されていた来期のガイダンスですが、売上に関してはアマゾンが出していたガイダンスの中間値( 1965億ドル)に対して市場の想定は 1889億ドルだったので市場の想定よりも売上は良い次期ガイダンスだったのですが、営業利益に関してはアマゾンが出していたガイダンスの中間値( 220億ドル)に対して市場の想定は 226億ドルだったので営業利益に関しては少しだけ弱い次期ガイダンスだったと思います。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 1041億4300万ドル (12.1%増加) | 958億7600万ドル (10.1%増加) | 82億6700万ドル (41.5%増加) |

| 国際 | 397億8900万ドル (18.7%増加) | 383億6500万ドル (18.0%増加) | 14億2400万ドル (40.0%増加) |

| AWS | 375億8700万ドル (28.4%増加) | 234億2600万ドル (32.2%増加) | 141億6100万ドル (22.6%増加) |

セグメント別の売上構成比率

北米 57.4%

国際 21.9%

AWS 20.7%

セグメント別の営業利益構成比率

北米 34.7%

国際 5.9%

AWS 59.4%

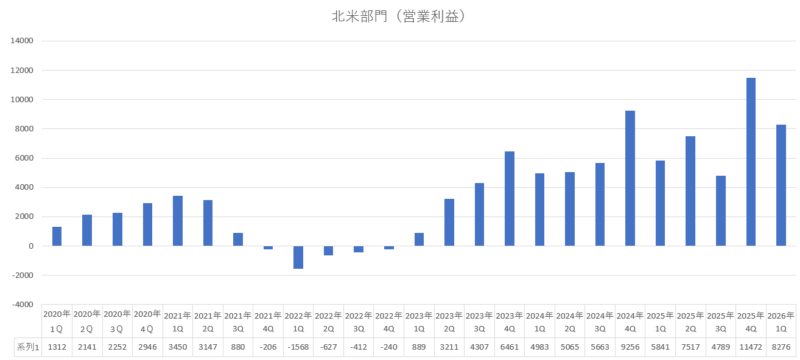

北米部門は、赤字を出していた2022年から完全に立ち直っており、今期は非常に好調でした。売上に関しては二桁成長となっており、営業経費も抑えれていたので、営業利益は41.5%増加という大幅な増益となっています。主力事業として文句なしの実績となっていますね。

「北米部門の営業利益」

国際部門は、万年赤字部門でお荷物部門だったのですが、これで9四半期連続で黒字を計上しているので、安定して黒字化が出来るようになっていますね。営業利益も安定して 10億ドルを越える水準をキープ出来ており、黒字を確保しつつこの水準をキープしてくれればいいなと思います。

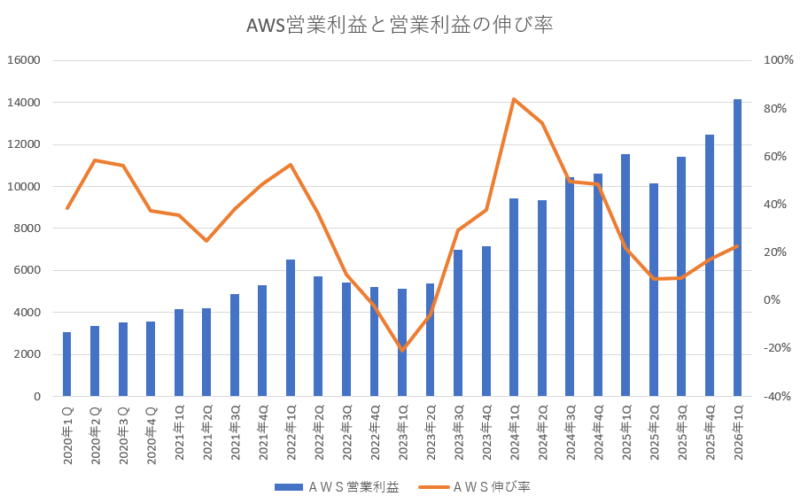

AWS部門は、アマゾンにとって一番大切な部門であり、今後の成長性に期待されている部門なのですが、今期の成長性もしっかりしており、売上・営業利益ともに 20%以上の成長性を叩き出していました。AWSについては、成長性が 10%台前半に落ち込んでいた時期もあったのですが、AI需要の増加と共にクラウドの需要も拡大しており、成長性も更に高まっていますね。

「AWSの営業利益と営業利益の伸び率」

AWSの営業利益率の方を確認してみると、営業利益率については前期(35.0%)よりも増加していて今期は 37.7%となっていました。2023年頃は AWSの営業利益率が 20%台という時もあったのですが、今後も 30%台をキープ出来ていればいいのではないかなと思います。

「AWSの営業利益率」

| 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q | 2025年2Q | 2025年3Q | 2025年4Q | 2026年1Q |

|---|---|---|---|---|---|---|---|

| 35.5% | 38.1% | 36.9% | 39.5% | 32.9% | 34.6% | 35.0% | 37.7% |

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

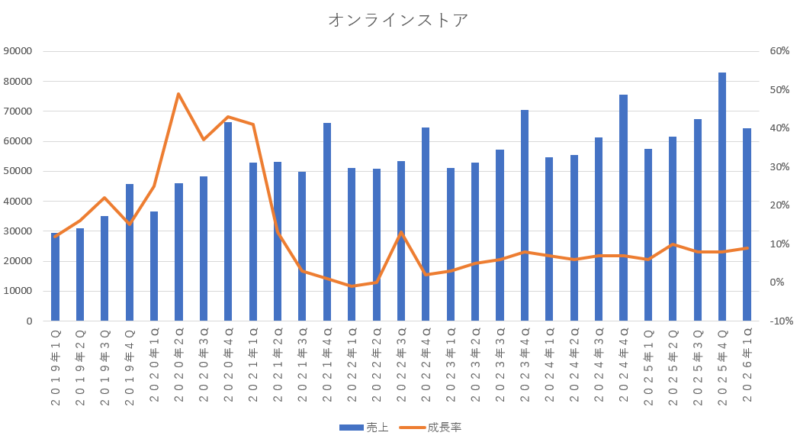

「本業のオンラインショッピング」

オンラインショッピングの伸び率は 9%増加となっており、前期(8%増加)のよりも若干成長性は良くなっていました。二桁成長には届きませんでしたが、最低でもこのくらいの水準(8%~9%)を維持してくれたらいいなと思っています。

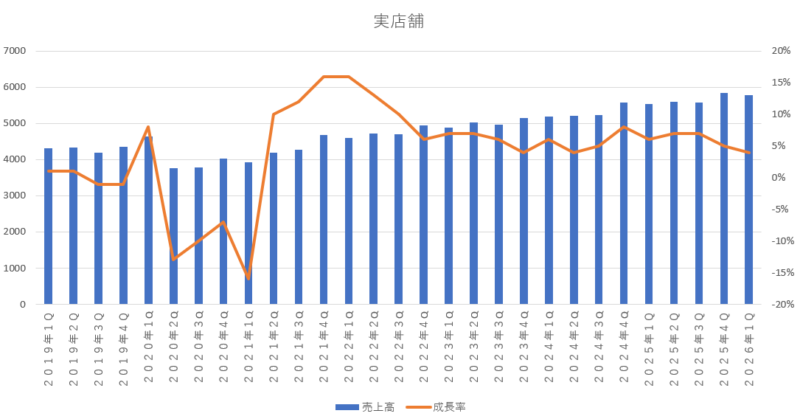

「実店舗」

実店舗の伸び率は 4%増加となっていて、前期よりも成長性は落ち込んでいますが、もともと成長性は高くなくない事業でありかつ売上高も大きくないので、とりあえずはプラス成長を維持してくれていればいいなと思います。

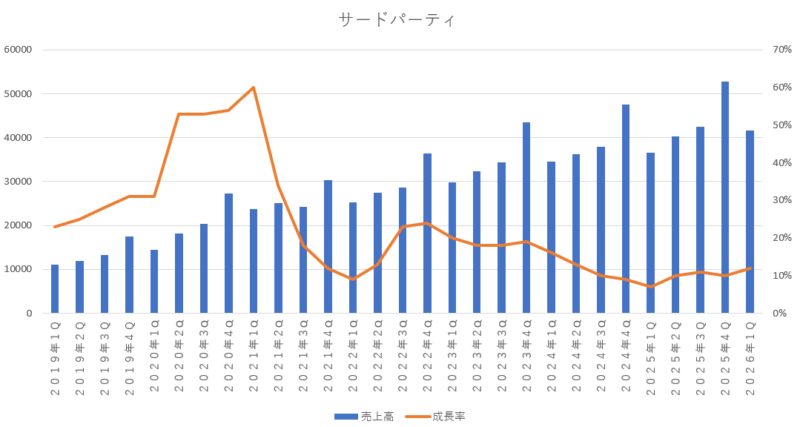

「サードパーティ(マーケットプレイス・他社販売手数料)」

サードパーティーの伸び率は 12%増加となっていて、これで 4期連続で二桁成長を維持しています。アマゾンの事業の中では2番目に規模が大きい事業になるので、安定した成長性を維持しつつ、一桁成長に落ちないように勢いを継続したままでいて欲しいなと思います。

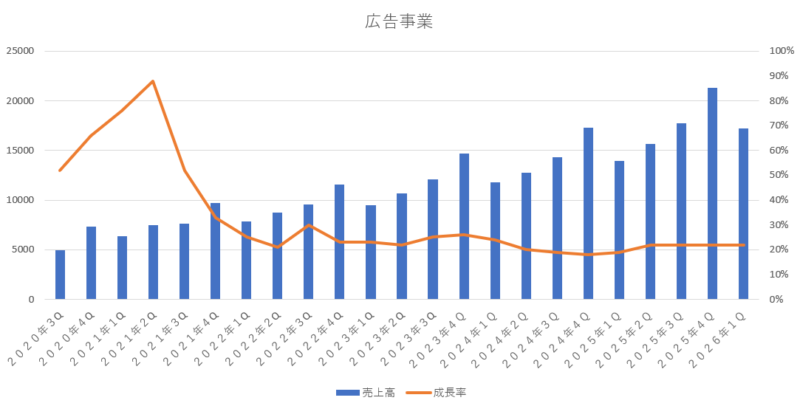

「広告事業」

広告事業の伸び率は 22%増加となっていて依然として高い成長性をキープ出来ています。ここは今後も成長性が期待できる事業であり、いずれはアマゾンの主要事業となると期待されているので 20%以上の成長性のキープを続けて欲しいです。

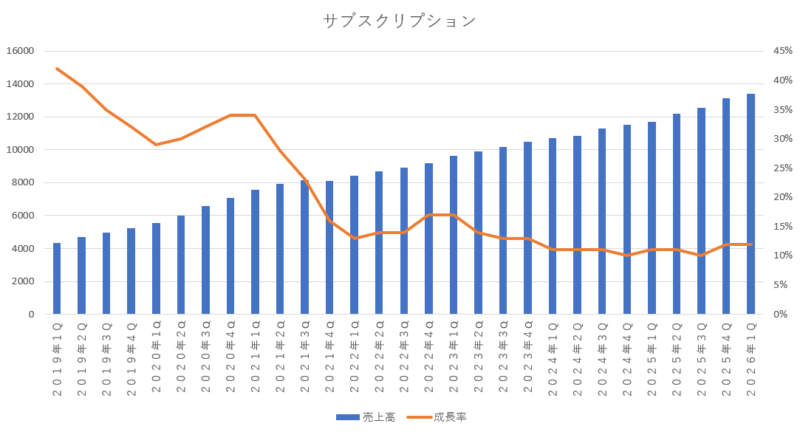

「サブスクリプション(プライム使用料等)」

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入の伸び率については 12%増加となっていて引き続き安定した成長が続いています。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収でコンスタントに二桁成長をしている優良事業ですが、大きく成長していくような事業ではなく、加入者数が頭打ちになればジリ貧になっていくような事業なので、成長性が鈍化してもおかしくなく、いずれは現状維持でも充分だと判断される事業なのだと思います。

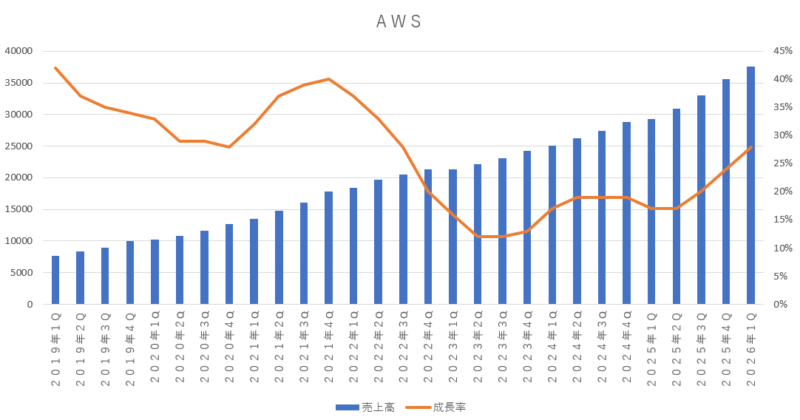

「AWS(アマゾンのクラウド事業)」

今期のAWSの伸び率は 28%増加となっていました。アマゾンにとって、一番利益を稼ぐ事の出来るドル箱事業です。一時は事業規模の増加と共に成長性が伸び悩んでいたのですが、最近は AI需要の拡大の波にのって再び成長性が加速しており、再び高い成長性を取れるようになっています。今後もこの調子で20%台の成長性を叩き出して欲しいと願っています。

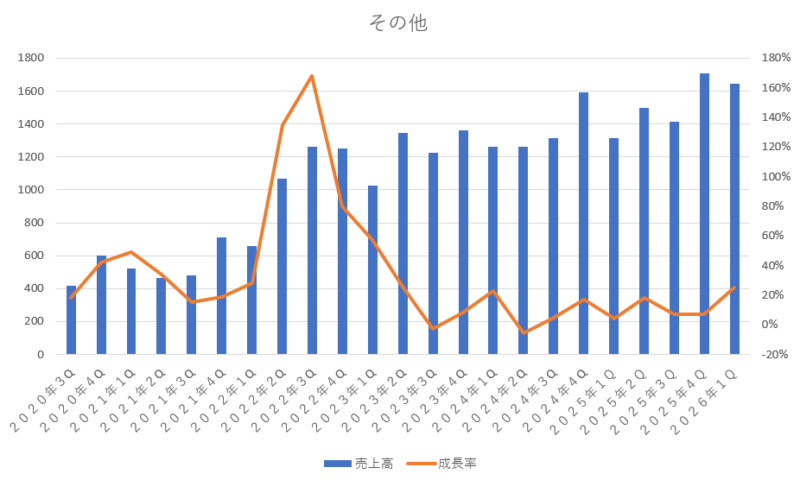

「その他の部門」

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となります。今期の伸び率は 25%となっていました。

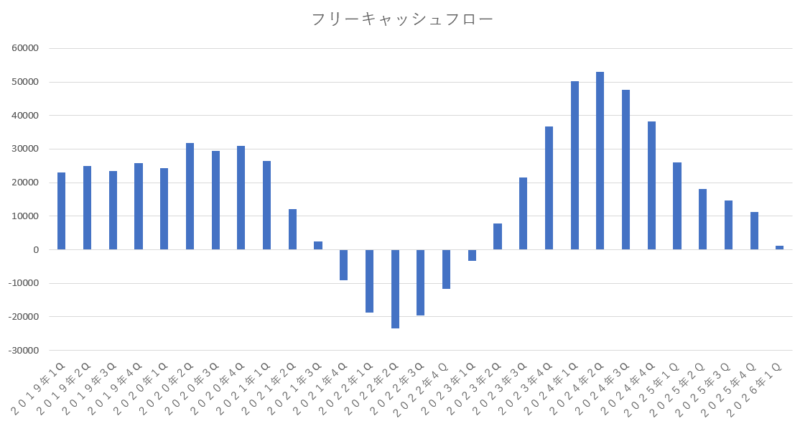

フリーキャッシュフローの状態

アマゾンが強い大きな理由の1つに、フリーキャッシュフローが豊富だという事がありました。多額のフリーキャッシュフローを元に設備投資を拡大していき、それが再び売上の増加へと結びついていく事で、更にキャッシュが増えていき、右肩上がりでフリーキャッシュフローが増えていく状態でした。

そんな豊富なフリーキャッシュフローがコロナ禍の時にはマイナスに陥ってしまいました。コロナ禍による外出規制によってネットショッピングを利用する人が激増した事で注文が殺到。それを処理する為に急ピッチでフルフィルメントセンター(物流倉庫)を急拡大したのですが、コロナ禍が収まるとネット注文は通常通りに戻り、急拡大したフルフィルメントセンターは過剰な施設となり、人件費や設備維持費などが嵩んでフリーキャッシュフローがマイナスへと転落してしまう事態になりました。

その後、人件費の削減やコストの見直しなどのスリム化を図った事で改善していき、再びフリーキャッシュフローは順調に増えていたのですが、近年は急増するAI需要に対応する為にデータセンターを急ピッチで拡大しており、そのための設備投資に莫大な資金が必要となることから営業キャッシュフローの増加よりも投資キャッシュフローの増加のペースの方が早く、フリーキャッシュフローはドンドンと減っています。

今期は、フリーキャッシュフローの減少幅が更に大きくなっており、フリーキャッシュフローは 12億ドル程度しかない状態になっています。今後もデータセンターへの設備投資に資金をつぎ込んで行く事を宣言していることから来期にもフリーキャッシュフローはマイナスになってしまうと思います。

一時的にフリーキャッシュフローがマイナスになったとしても、後からしっかりと収益を確保できるのであれば問題ないのですが、突っ込んだ資金以上に利益を回収できるのかという所が不安視されているので、AWSの成長性がしっかりと伸びているのかの確認は今後も必要だと思います。経営陣は、今つぎ込んでいる設備投資については、2027年~2028年には投資資金の回収が見込めるぐらいの収益が上がってくると話していました。

| 項目 | 2025年4Q(前期) | 2026年1Q(今期) | 増減額 |

|---|---|---|---|

| 営業キャッシュフロー | 1395億1400万ドル | 1485億3100万ドル | 90億1700万ドル |

| 投資キャッシュフロー | 1283億2000万ドル | 1472億9900万ドル | 189億7900万ドル |

| フリーキャッシュフロー | 111億9400万ドル | 12億3200万ドル | -99億6200万ドル |

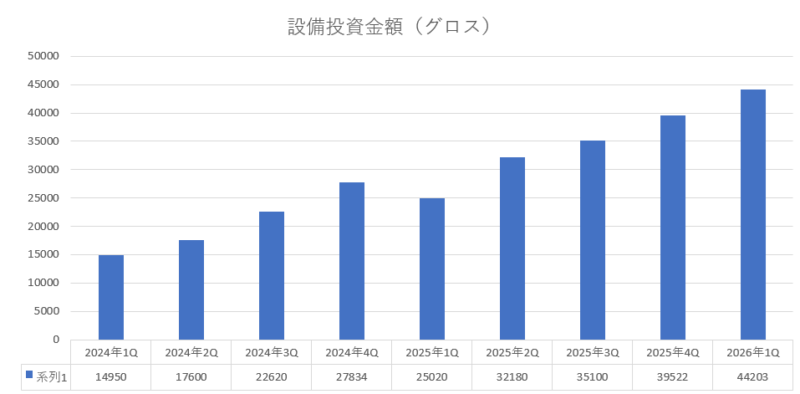

設備投資金額

アマゾンだけでなく、各社が巨額の資金をデータセンターに次々とつぎ込んでおり、その設備投資の金額の負担の重さに市場からは不安が高まっています。本当にそれほどの巨額の資金をつぎ込んでリターン(利益)があるのかという懸念が株価を軟調にさせている要因となっています。

アマゾンは、今年(2026年度)の設備投資については2000億ドル( 1四半期平均 500億ドル)をつぎ込む予定だと前回の決算の際に発表しています。メタなどは最新の決算発表の際に従来の資金規模から更に拡大させると発表していましたが、アマゾンは2000億ドルの規模から今のところ更に拡大する予定はないと発表しており、その点(更なる設備投資負担が増えない)については安心材料となっていたみたいです。

「アマゾンの設備投資金額」

| 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q | 2025年2Q | 2025年3Q | 2025年4Q | 2026年1Q |

|---|---|---|---|---|---|---|---|

| 176億ドル | 226億ドル | 278億ドル | 250億ドル | 321億ドル | 351億ドル | 395億ドル | 442億ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

当社の半導体事業は引き続き急速に成長しており、多くの人が想像していたよりも規模が大きくなっています。第1四半期は前四半期比で約 40%の成長を記録し、年間売上高は 200億ドルを超え、前年比で 3桁の成長率を達成しています。もし当社の半導体事業が独立した事業体として、今年生産したチップを他の大手半導体企業と同様に AWSやその他の第三者に販売していたとしたら、年間売上高は 500億ドルに達するでしょう。当社の半導体事業は、現在、世界トップ3に入るデータセンター向け半導体事業の一つであり、ここまでのスピードは驚異的です。そして、勢いは衰えていません。

当社が独自開発したAIシリコンに関して、最近、世界有数のAI研究所であるAnthropic(アンソロピック)とOpenAI(オープンAI)から、複数年にわたる大規模なマルチギガワットのTrainiumの導入確約をいただいたほか、Uberなど、Trainiumに投資する企業も増加しています。

また、Meta(メタ・プラットフォームズ)が数千万個のGravitonコアを使用することを決定したことも発表しました。Gravitonは業界をリードする当社のCPUチップであり、Metaがエージェント型AIの背後にあるCPU負荷の高いワークロードを、その規模に必要なパフォーマンスと効率で実行することを可能にします。

TrainiumとGravitonを備えたAWSほど、AIとCPUワークロード全体にわたって優れたチップセットを持つ企業は他にありません。私たちは、初期段階にあるこのAIの転換期において非常に有利な立場にあります。

AIのメリットを最大限に享受したい顧客は、クラウドへの移行を加速させています。AIへの支出とコアサービスの成長には強い相関関係が見られます。顧客がAIに支出を増やすにつれて、コアサービスの需要も増加しています。AIの売上高は前年比で3桁成長しています。

現在のように設備投資の伸びが収益の伸びを大きく上回るような急成長期においては、初期段階の設備投資が収益化され、収益の伸びが設備投資の伸びを上回るようになるまでは、初期のフリーキャッシュフローは厳しい状況となります。当社はAWSの最初の大きな成長期にこのサイクルを経験し、その結果に満足しています。今後、下流部門の収益とフリーキャッシュフローがさらに拡大するであろう今回の成長期についても、同様の満足感を得られると期待しています。

Amazon Leo(衛星通信事業)は勢いを増し続けており、商用サービスは第3四半期に開始予定で、製造費や打ち上げ費など、一部の費用は第4四半期に資産計上を開始する予定です。デルタ航空、ジェットブルー、AT&T、ボーダフォン、DIRECTVラテンアメリカ、オーストラリアの国家ブロードバンドネットワーク、DPワールドツアー、NASAなど、企業や政府から既に大きな収益コミットメントを得ています。Amazon Leoは iPhoneとApple Watchの衛星サービスを支えるための Appleとの契約を締結しました。

第1四半期のバックログ(受注残)は 3,640億ドルです。これには、最近発表したAnthropic(アンソロピック)との 1,000億ドルを超える契約は含まれていません。

今回の決算のまとめと今後の見通し

今回の決算内容は、かなり良かったと思います。今期の売上も営業利益も問題なく、市場予想をしっかりと上回る結果となっていたし、次期ガイダンスも充分満足できる水準だったと思います。アマゾンの心臓部分である AWS(クラウド事業)についても、AI需要の拡大に乗って売上成長が大きく伸びており、再び成長軌道に乗ってきたと思います。

ただ、懸念材料はやはり設備投資の負担の重さだと思います。今年度は2000億ドルを設備投資に費やすとなっていますが、すでにフリーキャッシュフローは 12億ドルにまで激減しており、来期にはフリーキャッシュフローがマイナスに突入する可能性は非常に高いです。重すぎる設備投資の負担に見合うリターン(収益)が近々上がってくるのであれば問題ないのですが、その辺りが未知数な所が投資家の不安を高めているのだと思います。

しかしながら、バックログ(受注残)は今期では 3,640億ドル(約 58兆円)ほど残っており、前期のバックログが2,440億ドル(約 39兆円)だった事を考慮すると、力強い伸びとなっています。今期のAWSの売上が375億ドルだった事を考えれば、バックログは現在のAWSの売上高の約 10倍ほどの規模となり、しかもこのバックログにはアンソロピックとの 1,000億ドルを超える契約は含まれていないので、重い設備投資の負担をしっかりと回収できると思います。

自社生産の AI半導体も外販(他の企業への販売)を開始しており、その売上も順調の伸びていっている事も考慮すると、AI需要が拡大するほどアマゾンの業績は大きく伸びていくはずです。

今後の AI社会の到来において、アマゾンは間違いなくホルダーたちに大きな利益を与えてくれる銘柄だと思います。

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

決算分析ありがとうございました。

昨日、利益がすごいのには驚きました。今年はぐいぐい株価が上がることを期待しています。

一方、マイクロソフトは市場のうけが良くないですね。その辺はまたよしぞうさんの決算分析を楽しみにします。

こんばんは、スタッフーさん。

いつもブログにご訪問いただき、ありがとうございます。

アマゾンには期待しているのですが、マイナスになるであろうフリーキャッシュフローがどの時点で再びプラスに戻ってくるのかが大切かなと思っています。

いずれは設備投資の金額よりもAI需要からあがってくる収益の方が上回ると思うのですが、それがいつの時点になるのかによって株価の推移も大きく変わってくるのかなと思っています。

マイクロソフトについては、明日にアップするので、また見に来てくださいね。