2021年の高値から75%も下落するという大暴落をしていたテンセント。ボロボロだった去年の10月から僅か3か月で株価が2倍にも上昇するという暴れっぷりをみせていたテンセント。復活したのかとおもったら、そこからまた20%も大きく下がるという相変わらず不安定な動き。

そんなテンセントの決算が発表されていました。

中国株の雄の復活が待ち遠しいね

テンセントが復活しないと中国株にも元気が出ないよね

昔から中国株の成長を牽引してきたテンセント。ここが復活しないと中国株の復活もないような気がします。中国株の王者とも言われているテンセントが持ち直してくれれば、中国株の雰囲気も少し変わってくるのかもしれないですね。

そんなテンセントの決算内容を見ていきたいと思います。

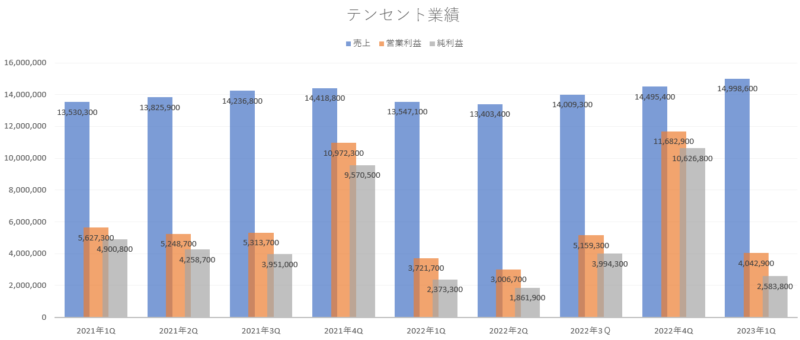

テンセント2023年第1四半期決算(1Q:1月~3月)

テンセント2023年第1四半期決算(1Q:1月~3月)

売上高 1499億8600万元(10.7%増加)

営業利益 404億2900万元(8.6%増加)

純利益 258億3800万元(10.3%増加)

1株利益(希薄後) 2.639元(9.7%増加)

(市場予測)

売上高 1463億7100万元(2.4%上回る)

純利益 299億2900万元(13.6%下回る)

1株利益 3.02元(12.6%下回る)

持ち直してきたのではないかなと感じるテンセントの決算内容だったと思います。売上は、しっかりと10%増加と二桁成長になっています。売上が伸び悩んでいたテンセントですが、ようやく成長の流れが戻ってきた感じです。売上は過去最高を更新しました。

粗利益率も45%と改善しており経費削減の効果はしっかりと表れていると思います。何よりも良かったと感じる点は、一時的な投資収入(Other gains, net)が大きく減っているにも関わらず、ちゃんと営業利益は伸ばしている点ですよね。

従来のテンセントは、投資先の時価評価の増加などで一時的な投資収入(Other gains, net)が大きく伸びていて利益が過大に増えていたのですが、最近はJDドットコムや美団を特別配当で排出しており、その影響もあって一時的な投資収入(Other gains, net)は減っています。そのため去年などは利益が減っている感じになっていましたが、この影響があっても利益が出せるようになっています。昔のように自社だけで高成長するテンセントに回帰してくれるといいですよね。

市場予想と比較すると、売上は予想を上回っていましたが、利益に関しては予想を下回っていました。でも、今回の決算は、減収・減益だった最悪の前年度から考えると、復活の兆しが見えた感じではないでしょうか。

では、一時的な影響を除いた実質的な利益(非IFRSベース)を確認してみましょう。

※非IFRSベース(特定の一時的および非現金支出項目を除外して中核的な利益を反映させることを意図している)

(非IFRSベースの決算)

営業利益 483億8900万元(32.4%増加)

純利益 325億3800万元(27.3%増加)

1株利益 3.353元(27.9%増加)

営業利益も純利益も大幅に増加していますね。投資等による一時的な影響による増加がなくても、充分な成長力が戻ってきている感じですね。去年の実績が悪かった事もあって、今年はよく見えるという部分もあるのですが、それを考慮しても高い成長性をみせてくれたと感じます。

4期連続で非IFRSベースがマイナス成長だったのが、2022年3Qからプラスに転じており、今期は伸び率も大幅に高めてきたので、かなり状態が良くなっていると思います。

部門別売上高

では、部門別の売上高をみてみましょう。

第4四半期の部門別売上高(前年同期比)

VAS部門 793億3700万元(9.0%増加)

フィンテック・クラウド 487億010000万元(13.8%増加)

オンライン広告 209億6400万元(16.5%増加)

その他 9億8400万元(50.2%減少)

VAS部門は、ゲーム部門とソーシャルネットワーク部門の合計です。

(ソーシャルネットワーク部門は、音楽・動画ストリーミング配信サービスなど)

ゲーム部門(国内) 351億元(6%増加)

ゲーム部門(海外) 132億元(25%増加)

ソーシャル部門 310億元(6%増加)

| 項目 | 2023年1Q(今年度) | 2022年1Q(前年度) |

|---|---|---|

| VAS部門 | 793億元 | 727億元 |

| (SNS関連) | 310億元 | 291億元 |

| (国内ゲーム) | 351億元 | 330億元 |

| (海外ゲーム) | 132億元 | 106億元 |

| 広告 | 209億元 | 179億元 |

| 決済・クラウド | 487億元 | 427億元 |

| その他 | 9億元 | 19億元 |

| 売上合計 | 1499億元 | 1354億元 |

前期まではテンセントを引っ張ってきたVAS部門が伸び悩んでマイナス成長だったのですが、ここがプラス成長へと転換しました。テンセントのエンジンともいえる部門でもあるので回復してきたことは非常に明るい材料です。

国内ゲーム部門は、「Honour of Kings」、「Dungeon and Fighter」、「CrossFire Mobile」などの既存タイトルの売上が増加しており、2021年に発売したオートバトラーゲーム「Fight of Golden Spatula」、2022年7月にリリースした脱出シューティングゲーム「Breakout」も好調だったようです。

海外ゲーム部門は、最近発売された「GODDESS OF VICTORY」や「Triple Match 3D」の好調な業績、並びに「VALORANT」 の力強い成長に牽引されたそうです。

ソーシャル部門も2期連続マイナス成長に落ち込んでいたのが、今期は持ち直してプラス成長になっています。

一番嬉しい事は、VAS部門を追い越して新しく主力事業となっているフィンテック・クラウド部門が二桁成長している事ですよね。前期は前年割れになっていて成長鈍化の懸念があったのですが、今期は再び成長軌道に乗せてきており、今後もこの調子を続けて欲しい所です。

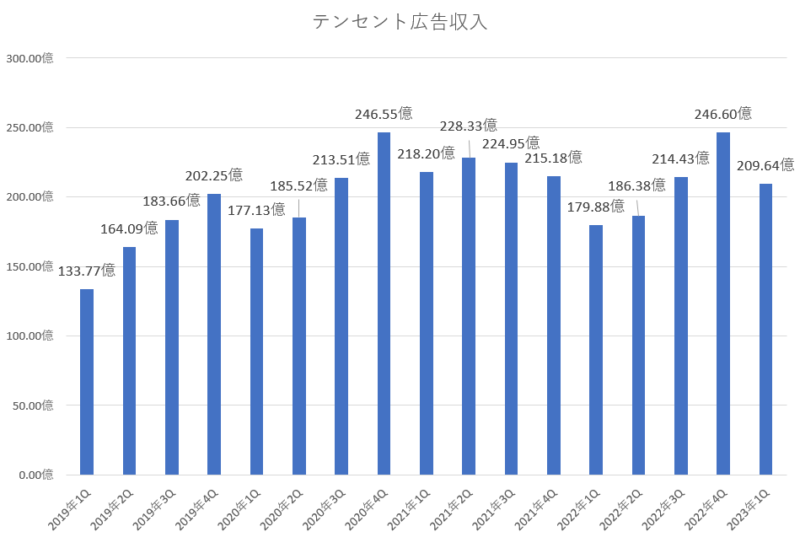

第三の柱に育たないといけない広告部門は少し詳しくみてみましょう。

| 決算年度 | 広告収入売上高 | 前年対比成長率 |

|---|---|---|

| 2021年1Q | 218億2000万元 | 23.2%増加 |

| 2021年2Q | 228億3300万元 | 23.1%増加 |

| 2021年3Q | 224億9500万元 | 5.4%増加 |

| 2021年4Q | 215億1800万元 | 12.7%減少 |

| 2022年1Q | 179億8800万元 | 17.6%減少 |

| 2022年2Q | 186億3800万元 | 18.4%減少 |

| 2022年3Q | 214億4300万元 | 4.6%減少 |

| 2022年4Q | 246億6000万元 | 14.6%増加 |

| 2023年1Q | 209億6400万元 | 16.5%増加 |

前年よりも伸びていたのですが、前年は広告収入が非常に悪かった時期であり、その前の一昨年(おととし)の広告収入と比較してみると、まだ一昨年よりは低い状態なので、ここが一昨年の水準を上回って更に高い水準へと昇っていって欲しいと感じます。

来期(2023年2Q)の広告収入も前年の実績が悪かったのでを前年実績を上回るのは確実だと思うので、来期の広告収入は一昨年(2021年2Q)の実績を上回れるかに注目していきたいと思います。

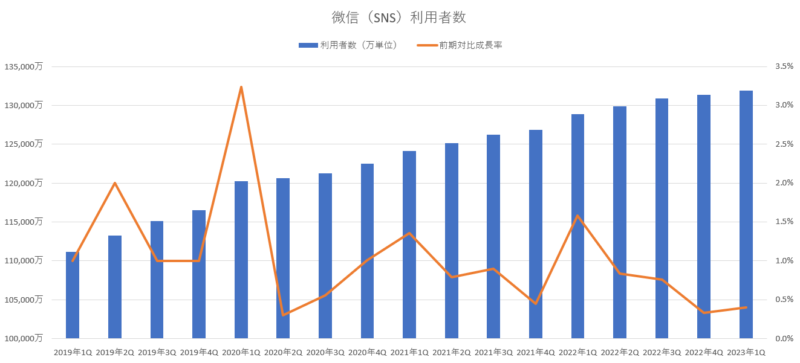

次に、微信(中国版のラインみたいなSNS)の利用者数を確認してみましょう。

| 決算年度 | 微信(SNS)利用者数 | 前期対比成長率 |

|---|---|---|

| 2021年1Q | 12億4160万人 | 1.4%増加 |

| 2021年2Q | 12億5140万人 | 0.8%増加 |

| 2021年3Q | 12億6260万人 | 0.9%増加 |

| 2021年4Q | 12億6820万人 | 0.4%増加 |

| 2022年1Q | 12億8830万人 | 1.6%増加 |

| 2022年2Q | 12億9910万人 | 0.8%増加 |

| 2022年3Q | 13億0890万人 | 0.7%増加 |

| 2022年4Q | 13億1320万人 | 0.3%増加 |

| 2023年1Q | 13億1900万人 | 0.4%増加 |

まだ伸びていますね(笑)。中国の人口が14億人なので、ほぼ国民の全員が使用している感じになっているのですが、いつまで伸びるんだろうね。流石に伸び率は低調になっていますが、それでも伸び続けている事が凄いなと思います。利用者の成長率は止まるだろうと言い続けて数年が経っていますが、全く止まる気配がなく、ジリジリと伸びています。

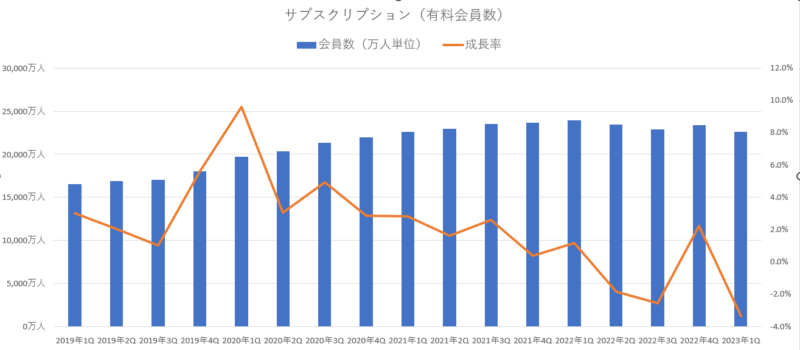

サブスクリプション(有料会員数)も確認してみましょう。

| 決算年度 | サブスクリプション会員数 | 前期対比成長率 |

|---|---|---|

| 2021年1Q | 2億2570万人 | 2.8%増加 |

| 2021年2Q | 2億2940万人 | 1.6%増加 |

| 2021年3Q | 2億3540万人 | 2.6%増加 |

| 2021年4Q | 2億3630万人 | 0.4%増加 |

| 2022年1Q | 2億3910万人 | 1.2%増加 |

| 2022年2Q | 2億3470万人 | 1.8%減少 |

| 2022年3Q | 2億2870万人 | 2.5%減少 |

| 2022年4Q | 2億3380万人 | 2.2%増加 |

| 2023年1Q | 2億2600万人 | 3.0%減少 |

SNS(微信)の利用者数はすでに13億人に達しており、いずれは頭打ちになるので、そこの代わりにこのサブスクリプションが成長していく事が重要なのではないかなと個人的には思っています。

減少傾向にあったサブスクリプションが前期は増加に転じていたので少し安心していたのですが、今期は再び減少に転じています。これは困りましたね。思っているよりも苦戦している感じですね。

SNS(微信)の利用者のように少しずつでもいいので、伸びて欲しいですね。今後に期待しながら少し経過観察をしていく必要がありますね。

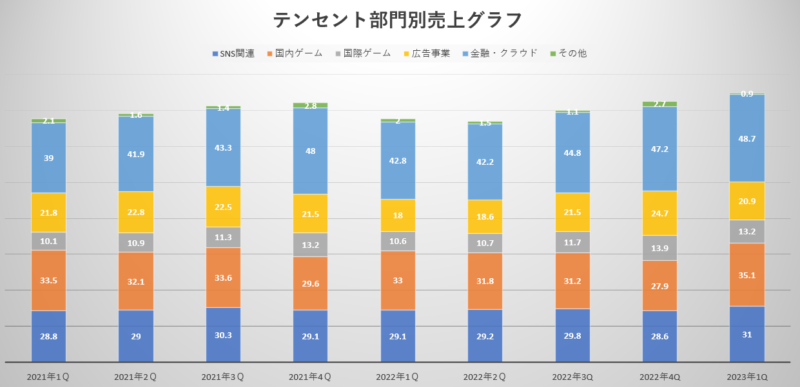

次は、部門別の売上グラフを確認してみましょう。

売上の伸びも回復してきているので、右肩上がりのグラフに戻ってきていますね。基本的には、各部門からバランスよく売上が上がっていると思います。

去年に、従来の主力であるVAS部門(国内ゲーム・国際ゲーム・SNS関連)や広告事業が伸び悩んでいたのとは対照的にフィンテック・クラウド事業の売上が非常に伸びてきており、今期は全体の半分ぐらいを占めるようになってきています。

フィンテック・クラウド部門は今後も成長が続いていく事が想定されるので、これからのテンセントはゲーム事業よりもクラウドやフィンテックが重要になっていくでしょうね。

決算のまとめと今後の見通し

今回の決算をみて思う事は、最悪期は脱したのではないかなと感じます。去年はボロボロな業績だったのですが、前期には少し持ち直しており、今期は回復の傾向が見えたと思います。

中国経済もコロナ過から立て直してきており、国内消費も少しずつ回復してきます。それに伴い人々の消費行動も増えていき、決済サービスなども増加しています。前期から凍結されていた新作ゲームの認可が下りてきているので、ゲーム事業の回復にも寄与していると思います。

研究開発費152億元で前年同期比1%減少と前年とほぼ変わらない水準でありながら、研究開発費を除く販売費および一般管理費は前年同期比16%減少となっています。経費を削減出来ており、従業員数も10万6千人と前年比9%減少、前期比で2%減少とスリムな体質になっている事から、今後も筋肉質な経営が期待できます。

ただ、クラウドを値下げしたみたいなので、今後はその影響を確認する必要があるかもしれませんね。テンセントの説明によると、今回の値下げが適用されるのは長期前払いの契約に適用され、一般的には長期払の契約は中小企業が契約する事が多く、大企業はあまり契約しない事から影響は小さいという事らしいです。

あとは、微信(SNS)の利用者の一部に分割払いローンの提供を開始したようであり、これによって高額商品の購入でもフィンテックを利用する事が出来るようになります。今は試験導入段階のようですが、これを徐々に拡大していく意向です。高額商品でも利用できるようになると更に売上は上がっていくと感じます。また分割払いの導入に関しては、当局の規制をしっかりと順守しているとカンファでも述べていたので、ここは安心できるのではないかと思います。

さて、今回もテンセントは自社株買いをしてくれていました。最近は自社株買いを続けてくれているので有難いですよね。2022年2Qは970万株で31億円、2022年3Qは4280万株で118億元、2022年4Qは4560万株で120億元となっており、今回が1250万株を40億元となっています。昔からテンセントが自社株買いするタイミングは絶妙であり、大抵が底値圏だったりするのですが今回も底値圏での発動になりそうですね。

決算発表後の株価は、利益が市場予想を下回っていた事から下落していましたが、私はそろそろ購入していってもいいのではないかなと思っています。

ただ、中国当局が突如難題を突き付ける事があるという可能性と、中国自体が台湾への侵攻などの暴挙に出る可能性もあり得る事から、あくまでも投資をするのであればサブ的なポジションで成長性を楽しむというスタンスがよいのではないかなと感じています。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント