ポーランドにロシア製のロケットが着弾して死傷者が出たみたいなので世界的にも少し緊張した場面となりましたね。

今のところは、ウクライナが迎撃しようとした際に発射したミサイルが誤ってポーランドに落ちたみたいなので最悪の状況(ロシアが発射したミサイルが着弾した)ではないのが不幸中の幸いですね。

まあ、そもそもといえばロシアがウクライナに侵攻しなければポーランドへの被害も起こらなかった訳なので、早く事態が鎮静化してウクライナの領土が戻ってくればいいですよね。

さて、先日にテンセントの決算発表がありましたね。なので、テンセントの決算発表を確認したいと思います。

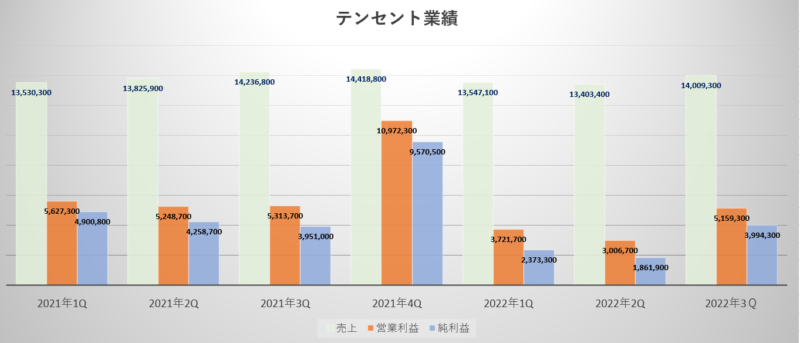

テンセント2022年第3四半期(3Q)決算

テンセント2022年第3四半期(3Q:7月~9月)決算

売上高 1400億9300万元(1.5%減少)

営業利益 515億9300万元(2.9%減少)

純利益 399億4300万元(1.0%増加)

1株利益(希薄後) 4.104元(0.7%増加)

(市場予測)

売上高 1417億2190万元

純利益 253億5100万元

1株利益 2.59元

今回の決算でもテンセントの売上は減少しています。上場以来右肩上がりで成長を続けていた売上が前期に初めて減少していたのですが、今期もその流れを止める事は出来ずに前年割れとなっています。ただ、前期よりも減少幅が減っていたのはせめてもの救いですね。

市場予測の売上を超える事は出来ていなかったので、市場の想定よりも売上は伸び悩んでいます。しかし、純利益については市場予測を大幅に上回る結果となっています。経費削減に努めたことが良い方向性へと向かっているみたいですね。営業利益率は38%、純利益率は27%となっており、どちらも前期よりも向上しているので、それが利益の増加へと結びついているようです。

いつも利益の行方を大きく左右する一時的な投資収入(Other gains, net)の部分も今期は前年とあまり大きくは変わらない数字となっており、なので非IFRSベースでみてもあまり変化はなかったです。

それでは、一時的な影響を除いた実質的な利益(非IFRSベース)を確認してみましょう。

※非IFRSベース(特定の一時的および非現金支出項目を除外して中核的な利益を反映させることを意図している)

(非IFRSベースの決算)

営業利益 409億0700万元(0.2%増加)

純利益 322億5400万元(1.5%増加)

1株利益 3.306元(1.1%増加)

今期の業績は、売上に関しては少し物足りないものでしたが、利益に関しては充分に健闘している状態であり、回復してきているのではないでしょうか。

最近は、4期連続で非IFRSベースの利益が減益となっていたのですが、今期は僅かながらもプラスリターンとなっているのは喜ばしい事だったと思います。

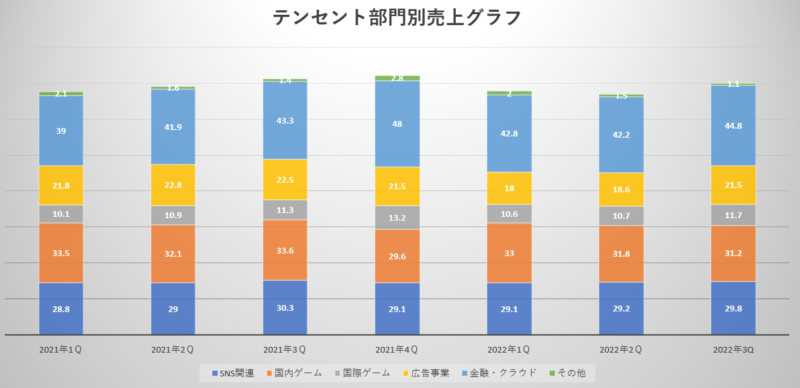

部門別の売上高

では、部門別の売上高をみてみましょう。

第3四半期の部門別売上高(前年同期比)

VAS部門 727億2700万元(3.2%減少)

フィンテック・クラウド 448億4400万元(3.5%増加)

オンライン広告 214億4300万元(4.6%減少)

その他 10億7900万元(20.2%減少)

VAS部門は、ゲーム部門とソーシャルネットワーク部門の合計です。

(ソーシャルネットワーク部門は、音楽・動画ストリーミング配信サービスなど)

ゲーム部門(国内) 312億元(7.1%減少)

ゲーム部門(海外) 117億元(3.5%増加)

ソーシャル部門 298億元(1.6%減少)

| 項目 | 2022年3Q(今年度) | 2021年3Q(前年度) |

|---|---|---|

| VAS部門 | 727億元 | 752億元 |

| (SNS関連) | 298億元 | 303億元 |

| (国内ゲーム) | 312億元 | 336億元 |

| (海外ゲーム) | 117億元 | 113億元 |

| 広告 | 215億元 | 225億元 |

| 決算・クラウド | 448億元 | 433億元 |

| その他 | 11億元 | 14億元 |

| 売上合計 | 1401億元 | 1424億元 |

やはり今期も成長の源であるはずだったVAS部門が伸び悩んでおり前年対比で減少しているといった不甲斐なさが目につきますね。国内のゲーム部門は、7.1%の減少となっており大きく落ち込んでいます。やはり新規ゲームの認可が下りない事から苦しい展開が続いています。海外のゲーム部門が少し持ち直しているのが助かりますね。

今期は、ソーシャル部門が減少しているのが気になります。何気にここも毎回プラスリターンで成長していたので、ソーシャル部門も伸び悩んできているのであれば今後も苦しい展開が続くことになるかもしれませんね。

フィンテック・クラウド部門は、伸びてくれていますが更に高い伸びをしてくれないとゲーム部門の落ち込みをカバーできないと思います。ここは何とか二桁成長をして欲しい部門です。今後の成長に期待していきたいと思います。

第三の柱に育たないといけない広告部門は少し詳しくみてみましょう。

| 決算年度 | 広告収入売上高 | 前年対比成長率 |

|---|---|---|

| 2019年1Q | 133億7700万元 | 25.0%増加 |

| 2019年2Q | 164億0900万元 | 16.0%増加 |

| 2019年3Q | 183億6600万元 | 13.0%増加 |

| 2019年4Q | 202億2500万元 | 18.7%増加 |

| 2020年1Q | 177億1300万元 | 32.4%増加 |

| 2020年2Q | 185億5200万元 | 13.1%増加 |

| 2020年3Q | 213億5100万元 | 16.3%増加 |

| 2020年4Q | 246億5500万元 | 21.9%増加 |

| 2021年1Q | 218億2000万元 | 23.2%増加 |

| 2021年2Q | 228億3300万元 | 23.1%増加 |

| 2021年3Q | 224億9500万元 | 5.4%増加 |

| 2021年4Q | 215億1800万元 | 12.7%減少 |

| 2022年1Q | 179億8800万元 | 17.6%減少 |

| 2022年2Q | 186億3800万元 | 18.4%減少 |

| 2022年3Q | 214億4300万元 | 4.6%減少 |

広告部門はまだ苦しい展開が続いていますが、少し前までは二桁減少をしていたのが減少幅が一桁台にまで落ち着いてきたのは朗報だと思います。広告部門は景気悪化のよる企業の予算削減とライバル企業(バイトダンス)との競合により売上が落ちています。

ただ、去年はこの時期に東京オリンピックが開催されており、それによる特殊要因として売上が嵩上げされていたので、それを考慮すると減少幅が一桁で済んでいるのは健闘しているのではないかと思います。

次に、微信(中国版のラインみたいなSNS)の利用者数を確認してみましょう。

| 決算年度 | 微信(SNS)利用者数 | 前期対比成長率 |

|---|---|---|

| 2019年1Q | 11億1170万人 | 1.0%増加 |

| 2019年2Q | 11億3270万人 | 2.0%増加 |

| 2019年3Q | 11億5100万人 | 1.0%増加 |

| 2019年4Q | 11億6480万人 | 1.0%増加 |

| 2020年1Q | 12億0250万人 | 3.2%増加 |

| 2020年2Q | 12億0610万人 | 0.3%増加 |

| 2020年3Q | 12億1280万人 | 0.6%増加 |

| 2020年4Q | 12億2500万人 | 1.0%増加 |

| 2021年1Q | 12億4160万人 | 1.4%増加 |

| 2021年2Q | 12億5140万人 | 0.8%増加 |

| 2021年3Q | 12億6260万人 | 0.9%増加 |

| 2021年4Q | 12億6820万人 | 0.4%増加 |

| 2022年1Q | 12億8830万人 | 1.6%増加 |

| 2022年2Q | 12億9910万人 | 0.8%増加 |

| 2022年3Q | 13億0890万人 | 0.7%増加 |

ついに13億人を突破しました。中国の人口が14億人なので、約90%以上の人々が利用しているというモンスターSNSですが、まだ利用者数は増加していますね。もうそろそろ打ち止めだと思うのですが、毎回そう言っているのですが毎回微増を続けながら成長をしています。凄いですね。

サブスクリプション(有料会員数)も確認してみましょう。

| 決算年度 | サブスクリプション会員数 | 前期対比成長率 |

|---|---|---|

| 2019年1Q | 1億6550万人 | 3.0%増加 |

| 2019年2Q | 1億6890万人 | 2.1%増加 |

| 2019年3Q | 1億7060万人 | 1.0%増加 |

| 2019年4Q | 1億8010万人 | 5.6%増加 |

| 2020年1Q | 1億9740万人 | 9.6%増加 |

| 2020年2Q | 2億0340万人 | 3.0%増加 |

| 2020年3Q | 2億1340万人 | 4.9%増加 |

| 2020年4Q | 2億1950万人 | 2.9%増加 |

| 2021年1Q | 2億2570万人 | 2.8%増加 |

| 2021年2Q | 2億2940万人 | 1.6%増加 |

| 2021年3Q | 2億3540万人 | 2.6%増加 |

| 2021年4Q | 2億3630万人 | 0.4%増加 |

| 2022年1Q | 2億3910万人 | 1.2%増加 |

| 2022年2Q | 2億3470万人 | 1.8%減少 |

| 2022年3Q | 2億2870万人 | 2.5%減少 |

これ、減っていると非常に困ります。ここは微増で充分なので毎回増えていないとダメな部分です。テンセントビデオがコンテンツの提供の遅れによって利用者数を減少させてしまっているようです。速やかにコンテンツを充実させて利用者数の増加を促してほしいですね。

次は、部門別の売上グラフを確認してみましょう。

テンセントの部門別売上グラフは毎回綺麗な右肩上がりだったのですが、2022年からは前期を下回る低水準が続いています。そろそろ売上が過去最高を更新してもらわないといけないので、来期には期待したいと思います。

売上のバランスは程よく均等になっている感じなので、バランス的には非常に良いと思います。あとは、それぞれの事業が少しずつでも売上を伸ばしていってくれればいいのですが、そのあたりは来季への課題と言った感じですね。

決算のまとめと今後の見通し

さて、今回の決算ですが普段とテンセントから考えるとイマイチの決算だったと思います。

ただ、市場の評価(市場予測)が非常に低かったという事もありますが、売上は届かなかったものの利益に関しては大幅に市場の期待を超えていた事は予想外の結果でした。

市場が想定していたよりも経費の削減に取り組んでいるみたいです。今後も人員の削減を計画しているみたいなので、更にスリムな筋肉質な体型になってもらって収益性を向上させてほしいですね。

ただ、今回売上が苦戦していた部分を確認してみると、中国の景気後退による影響と中国当局による規制の影響によってゲーム部門や広告部門がダメージを受けていたようです。ゲーム事業では課金ユーザーが減少しており、やはり新規ゲームの認可が下りないと苦しい状態が続きます。

- 景気の回復

- 中国当局の規制

- 習近平氏の権力闘争

これらが改善されていかないとテンセントの売上も本来の状態に戻っていかないですよね。

習近平氏の権力闘争は先日の中国共産党大会にて一旦は収まったと思うので、そろそろ安定した政権運営と経済運営を行ってくれるのではないかなと思っています。

中国共産党大会を通して権力を掌握した事から、良くも悪くも習近平氏の意見や考え方が強く反映されるようになっています。周りを側近で固めた事によってどんな政策でも通るので、ゼロコロナ政策が継続されれば景気の回復も遅れるし、反対にゼロコロナ政策を緩めていけば景気回復の兆しも見えてくるので、今後の方針が注目されますね。

さて、良かった点をあげれば、今回も自社株買いをしてくれていた事ですよね。

約4280万株を自社株買いしており、約118億元を使っています。前期は970万株で31億円の自社株買いだったので、自社株買いの規模を前期よりも非常に大きくしています。株主からすると有難い事ですよね。

あと、Meituan株式(美団の株式)を株主に分配する事を発表していました。テンセント10株に対して美団1株を交付するらしいのですが、詳しい条件はまた提示されると思います。とりあえず、美団の株式を私達に配ってくれるのですが、証券会社によって対応が異なると思います。

以前に、JDの株式を分配した際には私の場合は株式での交付ではなく現金配当となりました。このあたりは現金交付になるのか株式での交付になるのかは証券会社の取扱いによって異なるみたいなので、自分の証券会社で確認してみてくださいね。

現在のテンセントの株価は今年の最安値からは大きく反発しているとはいっても、最高値から考えると大幅な下落をした水準となっています。PERも14倍となっており、過去の相場から考えると非常に安い価格となっています。これは、チャイナリスクに嫌気を感じている投資家達の評価の表れだと思います。

ただ、中国当局の規制であったり・ゼロコロナ政策の緩和であったり、景気の回復であったりといったものが解消されていけば抑えられていた株価は急反発をしていく事になります。

最悪期にあるテンセントですが、最悪期だからこそリスクをとった分だけリターンを得る事ができるのかもしれませんね。

コメント