今や世界最大の企業となったエヌビディア。ゲームの半導体を中心としていた企業が、AIの発展と共に主要産業全てに必須の半導体となり、エヌビディアの半導体がなければ何も出来ないと言われるぐらいの必需品となっていますね。そんな絶大の影響力を持つエヌビディアの決算が発表されていました。

いつもエヌビディアだけはワンテンポ遅れて決算発表だね

主要企業の決算発表が終わっているから、相場に与える影響が大きいね

エヌビディアの決算内容によって、翌日の相場の流れが大きく変わる事からエヌビディアの決算は投資家から非常に注目を集めています。最近では、一般のニュースでもエヌビディアの決算が報じられていたりするので影響力の高さが感じられますね。

では、そんな大注目のエヌビディアの決算を確認していきましょう。

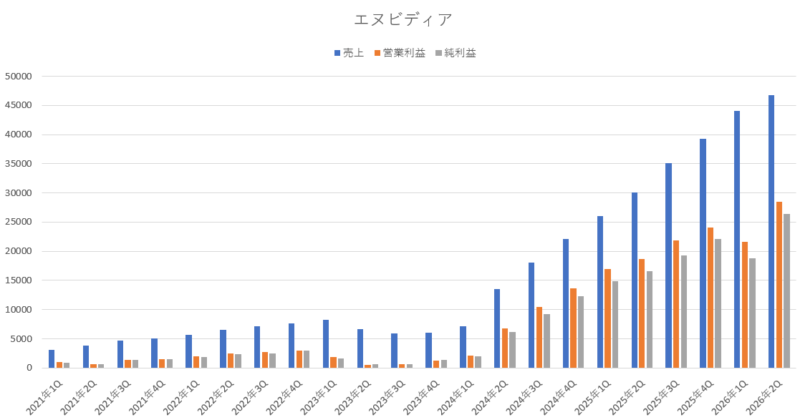

エヌビディア2026年度第2四半期(2Q:2025年5月~2025年7月)決算

NVIDIA:2026年度第2四半期(2Q:2025年5月~2025年7月)決算

エヌビディア2Q

売上高 467億4300万ドル(55.6%増加)

営業利益 284億4000万ドル(52.5%増加)

純利益 264億2200万ドル(59.1%増加)

1株利益 1.08ドル(61.1%増加)

市場予測

売上高 460億4800万ドル(1.5%上回る)

営業利益 281億8700万ドル(0.8%上回る)

純利益 232億2100万ドル(13.7%上回る)

1株利益 0.95ドル(13.6%上回る)

売上・利益ともに驚異的な成長力を見せ続けてきたエヌビディア。最近は、その成長力も衰え始めてきたと言われていますが、それでも普通の企業から考えると恐ろしいほどの成長性を続けており、今期も売上の伸び率は55%増加と高い成長性でした。

営業利益も52%の増加、純利益も59%の増加と文句なしの成長性を叩き出しているのですが、もともとの期待値が高すぎるので、このぐらいの成長性では驚かれない所がエヌビディアらしい感じですよね。普通に考えれば化け物のような結果なんですけどね。

市場予想と比較してみても、売上・営業利益・純利益・1株利益の全てにおいて市場予想を上回る結果を叩き出していますね。流石に、市場予想を大幅に上回るほどではなかったものの純利益や1株利益は市場予想を10%以上も上回っているのは素晴らしかったですね。

前期は粗利益率が60.5%(前々期は73.5%)となっていて粗利益率の落ち込みが懸念されていたのですが、今期は72.4%と再び70%台に乗せてきたので一安心ですね。今後の経過も見守っていきたいと思います。

今期は、米国政府の規制の影響によって、中国向けの「H20」が出荷されておらず、全く「H20」の売上が上がっていません。そのような状態でもこれぐらいの成長性を確保しているのだからエヌビディアは強いなと感じます。

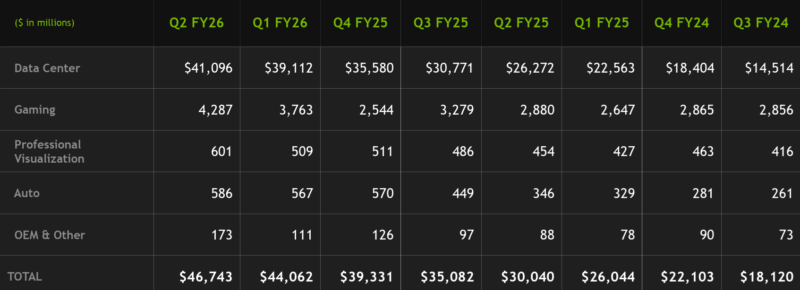

各部門別の売上

部門別売上

データセンター 410億9600万ドル(56.4%増加)

ゲーミング 42億8700万ドル(48.8%増加)

プロ用VZ 6億0100万ドル(32.3%増加)

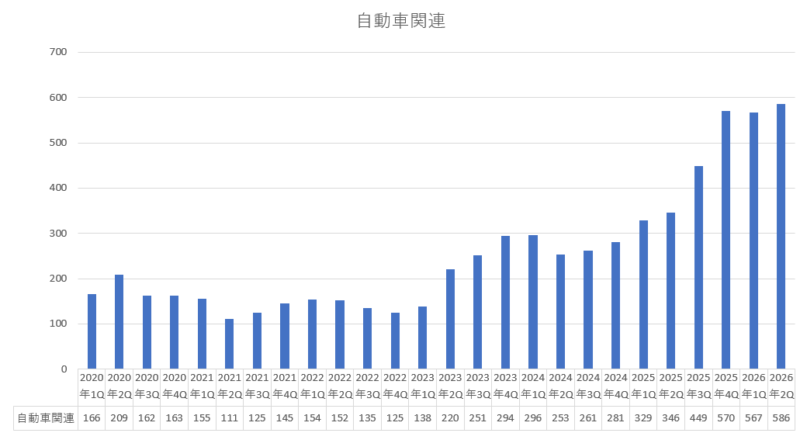

自動車関連 5億8600万ドル(69.3%増加)

その他 1億7300万ドル(96.5%増加)

データセンター部門については、とどまる事を知らない成長性が続いていますよね。売れに売れ続けていて、勢いが止まらない感じなのですが、それでもデータセンター部門の売上は市場の想定よりは上がっていなかったみたいです。

前年対比でみると56%の増加となっていて爆発的な伸び率なのですが、年々伸び率は落ちてきています。しかしながら、規模が大きくなればなるほど成長性は鈍化していくものなので、気にするほどでもないかなと感じています。

AIの普及はこれから本格的に始まっていく事を考えれば、まだまだエヌビディアの強さは続いていくものと思われます。ただし、規模が大きくなっているので今までのような2倍以上の爆発的な成長性を続けるという事は無理ですが、それでも高い成長性は続いていくと思います。

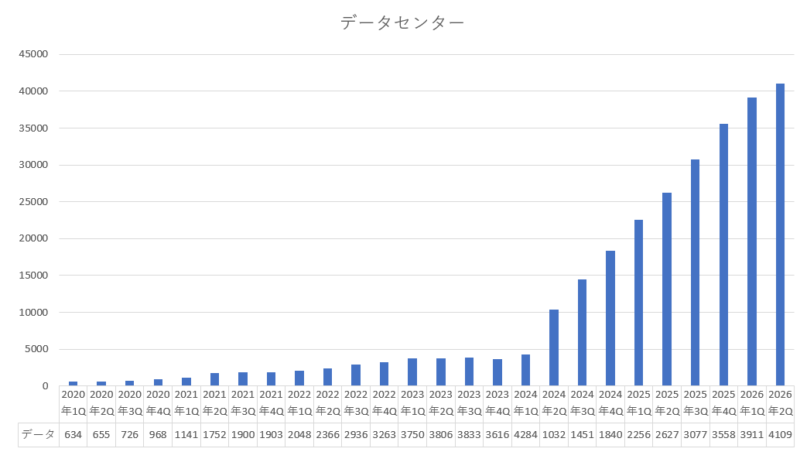

「データセンター部門の売上グラフ」

データセンター以外の部門も全て今期は好調を維持しており、全部門とも大幅成長となっていますね。データセンターの次に売り上げ規模が大きいゲーム部門も48%の増加と好調をキープしています。売上の規模・成長性ともに大きいデータセンターに注目が集まっていますが、ゲーム部門もしっかりと成長していたのは安心材料ですね。

個人的に期待している自動車関連部門についてもしっかりと成長していましたね。自動運転が拡大していけば、この部門も大きく伸びていくと思うので、自動運転の法整備が進んで行けばエヌビディアの第3の成長エンジンとなっていくと考えています。

「自動車関連部門の売上グラフ」

来期(2026年度3Q)のガイダンス

では、重要な来期(2026年度3Q:2025年8月~10月)のガイダンスを確認してみましょう。

来期ガイダンス

売上 529億ドル~550億ドル(中央値540億ドル)

粗利益率 72.8%~73.8%(中央値73.3%)

市場の来期予測

売上 534億3300万ドル(1.1%上回る)

来期のガイダンスの売上中央値は 540億ドルとなっていて、前年対比で 53.9%と大幅増加の見込みとなっています。市場の想定よりも1.1%ほど上回っており、市場の期待以上の数値をあげてきましたね。

中国向け「H20」は米国政府からの出荷許可は下りましたが、今度は中国政府が自国の企業にエヌビディアの半導体は買わないように通達(自国の半導体のレベルを向上させる為に)を出したことにより、現在「H20」の出荷は停止しています。

この影響を考慮して、来期の売上には「H20」を一切含まない数字をあげており、もしも「H20」の出荷されるようであれば20億~50億ドルを追加で計上できるそうです。

「H20」を含まなくても充分な売り上げの規模をあげることが出来そうだし、米国と中国の折り合いが付けば「H20」の出荷が再開される可能性が高まりそうなので、そうなれば更に売上増加が見込めるので、この件に関して株価が下落していくようであれば、逆にチャンスなのかなと思っています。

まとめ

今回の決算内容はいつもどおり化け物じみた素晴らしい決算だったと思います。あまりにも期待値が高く成り過ぎている事から、このぐらいの爆発的な決算内容であっても評価されない所がエヌビディアの凄い所でもあり、怖い所でもありますね。

懸念材料は、相変わらず米国政府と中国政府の問題ですね。「H20」に関しては、米国政府は売上の15%を徴収すると発表しているし、中国政府はエヌビディアの半導体の購入を控えるように通知を出しているので、今のところは「H20」に関しては売上の見通しが立っていませんね。

それでも「H20」を除いて考えても高い成長性を維持していきそうであり、中国の問題が解消されていけば更に売上の上澄みが見込めるので、成長性や期待値は高いと考えています。

株主還元についても、今期は自社株買いと現金配当を通じて243億ドルを株主に還元しており、自社株買いの残高は147億ドルほど残っていますが、更に600億の自社株買いの枠を追加したので、自社株買いの残高は747億ドルとなっています。

AI需要はまだまだ続いていきそうであり、エヌビディアの半導体への需要も高い水準を維持していきそうな感じだと思います。エヌビディアに対しては期待値が高い事から、「H20」の問題などもあって決算発表後の時間外取引では株価は下落しているようですが、株価が下がっていくようであれば拾っていっても大丈夫だと思います。

コメント