下落したり上昇したりと不安定な動きとなっている米国株市場。政府の方針がコロコロと変わっていくので、そのたびに株式市場は上に行ったり下に行ったりとウロウロと彷徨っています。そんな環境の中で発表されたエヌビディアの決算。エヌビディアの決算次第で市場の雰囲気はガラッと変わっていきます。

エヌビディアの決算が良ければ日本株市場も上昇するよね

世界の株式市場の動きを左右する銘柄となっていますね

時価総額でも、アップル・マイクロソフトと肩を並べて世界の 1位~ 3位を常に争うほどの巨大企業となったエヌビディアの決算は、AI銘柄の大本命として世界中から注目されており、日本でもエヌビディアの決算内容がニュースで流れるぐらいになっていますね。

そんな影響度が高いエヌビディアの決算内容を詳しく見ていきましょう。

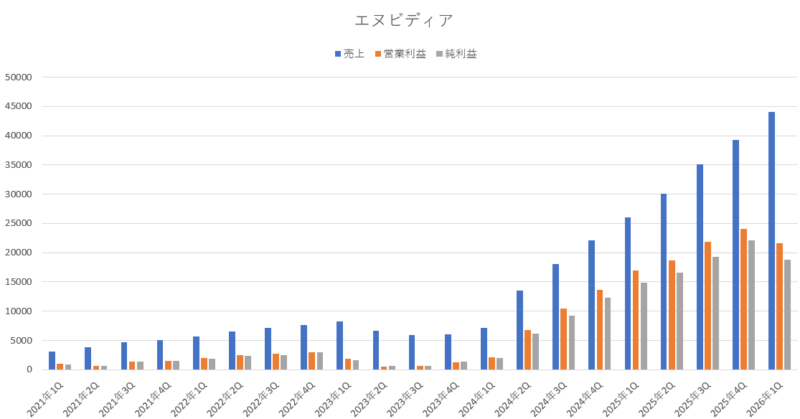

エヌビディア2026年度第1四半期(1Q:2025年2月~2025年4月)決算

NVIDIA:2026年度第1四半期(1Q:2025年2月~2025年4月)決算

エヌビディア1Q

売上高 440億6200万ドル(69.1%増加)

営業利益 216億3800万ドル(27.9%増加)

純利益 187億7500万ドル(26.1%増加)

1株利益 0.76ドル(26.6%増加)

市場予測

売上高 433億4000万ドル(16.6%上回る)

営業利益 194億3800万ドル(11.3%上回る)

純利益 172億5900万ドル(8.7%上回る)

1株利益 0.71ドル(7.0%上回る)

爆発的な成長性が鈍化してきたと言われているエヌビディア。それでも成長性が高い状態は維持しており、今期の決算でも売上の成長性は69%となっていて他社を圧倒する成長性ですね。

利益成長は大幅に鈍化してきたと言われていますが、そもそも元々の利益成長が非常に高かった(前年対比で2倍の成長性が当たり前)という事なので、今の成長性でも普通の企業からすると羨ましがられるほどの高成長となっています。今期の営業利益の成長率は27%、純利益の成長率は26%となっているので相変わらず化け物のような成長力ですね。

今期の利益がエヌビディアにしては低迷しているように感じられるのは規制の影響があったからです。2025年4月に米国政府による輸出規制強化が発動され、中国向けH20チップの出荷が制限された事により、エヌビディアは今期に 45億ドルの在庫評価損を計上しました。

それにより粗利益率も従来は70%以上はあったのが今期は60.5%と大幅に落ち込んでいます。この影響を除いて計算した場合には粗利益率が71%あるので、従来通りの粗利益率ぐらいになっています。

規制による影響で利益成長性が鈍化しているとはいえ、売上・営業利益・純利益・1株利益のどれもが市場予想よりも上回っているという好結果を叩き出しており、相変わらずエヌビディアは強い状態を続けています。

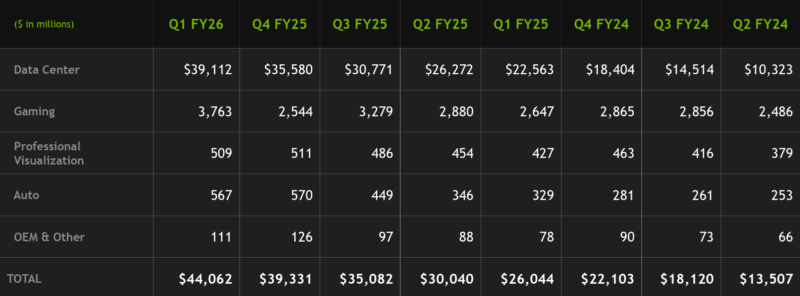

各部門別の売上

部門別売上

データセンター 391億1200万ドル(73.3%増加)

ゲーミング 37億6300万ドル(42.1%増加)

プロ用VZ 5億0900万ドル(19.2%増加)

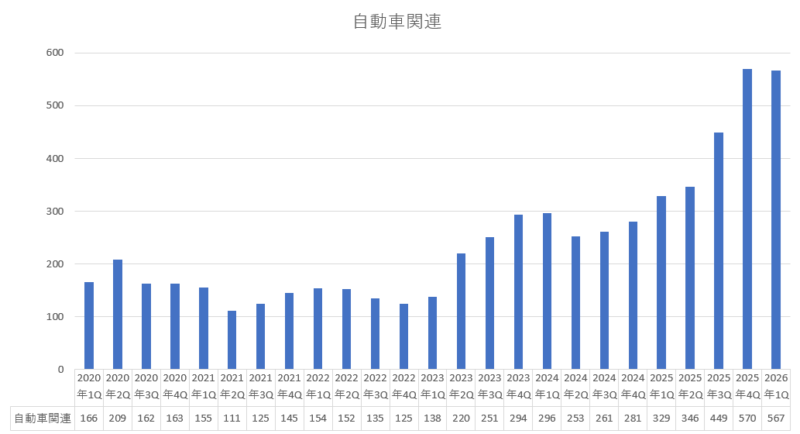

自動車関連 5億6700万ドル(72.3%増加)

その他 1億1100万ドル(42.3%増加)

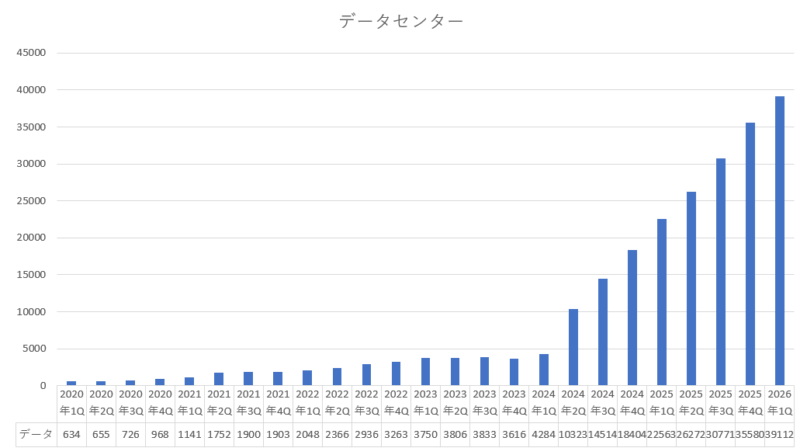

相変わらずデータセンターの売上の伸びが驚異的な高さを続けています。前年と比較すると2倍近い成長性を続けているので凄すぎますよね。クラウドの需要拡大によってデータセンターの拡大が続いていたのですが、それに今度は生成AIのブームが更に追い風となって需要の拡大が収まらない状態となっていますね。

今後ますます AIの利用が進むにつれてエヌビディアの半導体の需要も拡大してくので、暫くはエヌビディア1強体制が続いてくのではないでしょうか。AIが一般的に普及していくまではエヌビディアは安泰なのではないかなと思います。

「データセンター部門の売上グラフ」

データセンター以外の部門では、前期に売上が伸び悩んでいたゲーム部門はしっかりと立て直してきていますね。前期の決算の際に、今期は新製品の販売によって供給量が大幅に拡大すると言っていましたが、その通りにしっかりと前年対比でも大幅に増加して過去最高の売上を叩き出しています。

それと、自動車関連部門も大幅に伸びていますね。自動運転が普及していけば、この部門もデータセンター部門のように急拡大していく可能性を秘めている部門であるので、今後も成長性に期待したいですよね。

「自動車関連部門の売上グラフ」

来期(2026年度2Q)のガイダンス

では、重要な来期(2026年度2Q:2025年5月~7月)のガイダンスを確認してみましょう。

来期ガイダンス

売上 441億ドル~459億ドル(中央値450億ドル)

粗利益率 71.3%~72.3%(中央値71.8%)

市場の来期予測

売上 458億ドル(1.7%下回る)

来期の売上見込みは 450億円前後となっていて、前年同期比で 49.8% の増加となっているみたいだね。少し前までの2倍以上の爆発的な成長性は無くなってきたけど、それでも約50%(1.5倍)の伸びとなる想定なのだから凄いよね。

市場予想と比べると、市場予想よりも1.7%ほど低い水準となっているけれども、来期は米国政府からの規制の影響で中国向けのH20チップが出荷できておらず、その影響で来期は80億ドルの売上損失となる見込みのようです。

80億ドルの売上減少を織り込んでもエヌビディアが発表した来期の売上は市場予想とほぼ変わらない水準となっている事から、エヌビディアへの評価は高く、決算発表後の時間外取引では株価が上昇していましたね。

まとめ

今回の決算内容は相変わらず素晴らしい内容だったと思います。売上や利益の成長性も問題なく、今後も順調に成長していくのではないかと感じられる決算内容でした。米国政府による中国への輸出規制があって、その影響を考慮しても売上の伸びは充分に高い水準となっていて、来期のガイダンスも満足な結果だったと思います。

ただやはり懸念は米国政府の中国に対する規制ですよね。AIにおいて覇権を握り続ける為には、最新の半導体を中国にガンガンと輸出する訳にはいかず、一定の規制は想定の範囲内なのですが、中国との関税問題などが拗れて、半導体の輸出規制が更に強まるなんて事になったりするとエヌビディアの業績に大きな影響を与えるので、今後の状況にも注視する必要がありますね。

それでも、今後もAI需要が衰えていくとは考えにくく、あらゆるものにAIが搭載されていく事を考えれば、最先端の半導体を作り続ける限りエヌビディアの覇権は当面は続いていくものだと考えてます。いつの日か、エヌビディアの成長性が止まってしまう事があるかもしれませんが、数年は問題ないと思います。

コメント