全世界の投資家の注目を一身に集めたエヌビディアの決算が発表されていましたね。エヌビディアの株価は去年および今年も急上昇しており、市場の期待が高過ぎるぐらいの過大な期待を背負っていたエヌビディアの決算は、市場の期待を更に上回るえげつない決算となっていました。

♪誰もが信じ崇めている

♪まさに最強で無敵のアイドル

♪弱点なんて見当たらない

♪一番星を宿してる

♪弱いところなんて見せちゃダメダメ

♪唯一無二じゃなくちゃイヤイヤ

ここまで良い決算だとは思っていませんでした。市場の期待値も高いので、来期のガイダンスなどは取りこぼすかなと思っていたのですが、すべてオールクリアで問題なしです。

株価も決算発表後の時間外取引では10%近く上昇するなど絶好調です。

そんな最高の結果を叩き出していたエヌビディア決算内容を詳しく確認してみましょう。

エヌビディア2024年度第4四半期(4Q:2023年11月~1月)決算

NVIDIA:2024年度第4四半期(4Q:2023年11月~1月)決算

エヌビディア4Q

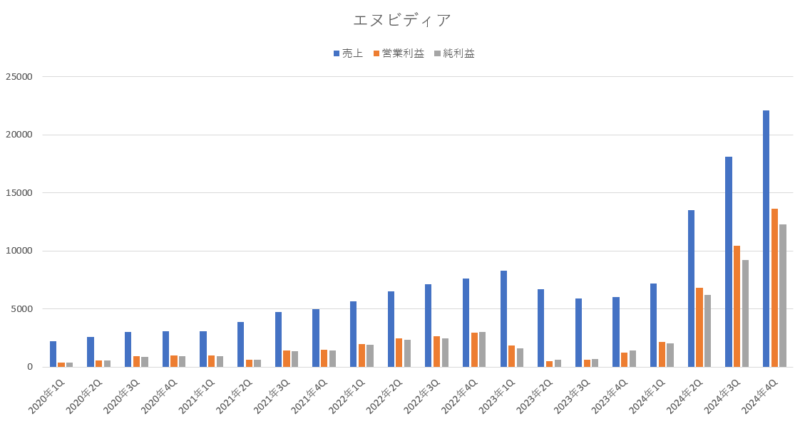

売上高 221億03000万ドル(265.2%増加:3.6倍)

営業利益 136億1500万ドル(983.1%増加:10.8倍)

純利益 122億8500万ドル(868.8%増加:8.6倍)

1株利益 4.93ドル(864.9%増加:8.6倍)

市場予測

売上高 203億9500万ドル(8.3%上回る)

営業利益 131億6100万ドル(3.4%上回る)

純利益 108億4800万ドル(13.2%上回る)

1株利益 4.20ドル(17.3%上回る)

決算内容は、素晴らしい内容でした。まさに最強で無敵のアイドルでした。近年は株価が爆上がりして、上昇し過ぎではないかという懸念もあったのですが、実績で黙らせるという力技でねじ伏せたという感じです。まさに脱帽ですね。

売上は、過去最高を塗り替えており、前年対比で3.6倍の増加と大幅な増加となっています。米国当局の規制によって懸念されていた中国での売上は、やはり減少していたようですが、それを他の地域でカバーして余るぐらいの余裕の状態でしたね。

営業利益は、前年対比で10.8倍となっており、圧倒的な強さを見せつけていますね。

エヌビディアのGPUは、他に代用できるようなライバルがなく、独占状態です。GPU市場で80%近いシェアを誇っており、AI用のGPUに限定すると90%近いシェアとなり、AI生成サーバーに限定すると100%近いシェアとなるなど、驚異的な強さとなっています。

需要が供給を大幅に上回っており、エヌビディアのGPUが欲しい企業はエヌビディアの言い値で買うしかないぐらいの状況となっています。それは、粗利益率にも表れており、1年前の粗利益率は63%だったのが今回は76%にまで大幅上昇しており、毎期ごとに粗利益率は上昇していて、まさに入れ食い状態です。

エヌビディアのGPUは大きな付加価値を付けても売れるようになっており、IT 企業各社は自社の性能を高めたければエヌビディアのGPUを買うしかなく、マイクロソフトやアマゾン、グーグルなどの巨大テック企業もこぞってエヌビディアの最新GPUを買い漁っており、当分の間はエヌビディアの独走は止まりそうにないですね。

市場予想と比較しても、売上・利益ともに市場予想を大幅に上回っています。特に純利益は二桁以上も予想を上回る実績を叩き出すなどしており、好調を維持していました。

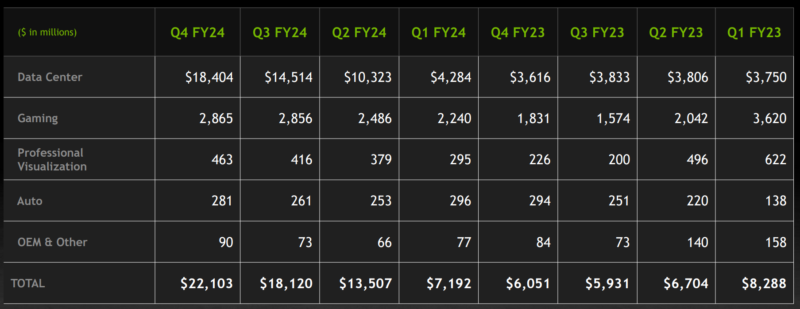

各部門別の売上

部門別売上

データセンター 184億0400万ドル(408.9%増加:5.0倍)

ゲーミング 28億6500万ドル(56.4%増加)

プロ用VZ 4億6300万ドル(11.2%増加)

自動車関連 2億8100万ドル(7.6%増加)

その他 9000万ドル(7.1%増加)

全ての部門が順調に成長しているのですが、特にデータセンターの成長性が著しいですね。従来の主力部門であったゲーム部門も56%の増加と充分高成長なのですが、データセンターの5倍の増加という信じられないぐらいの爆発力をみているとゲーム部門の高成長が低く感じてしまうぐらいの異常さでしたね。

特に利幅の大きいGPUの高機能機種「H100」が利益を向上させているようです。ファンCEOは、「年間を通じて需要は供給を上回り続ける」との見通しを示しており、更なる業績拡大に自信を見せていました。2025年度第2四半期(2024年5月~7月)には更に性能が上がった「H200 GPU」が出荷開始する予定となっています。

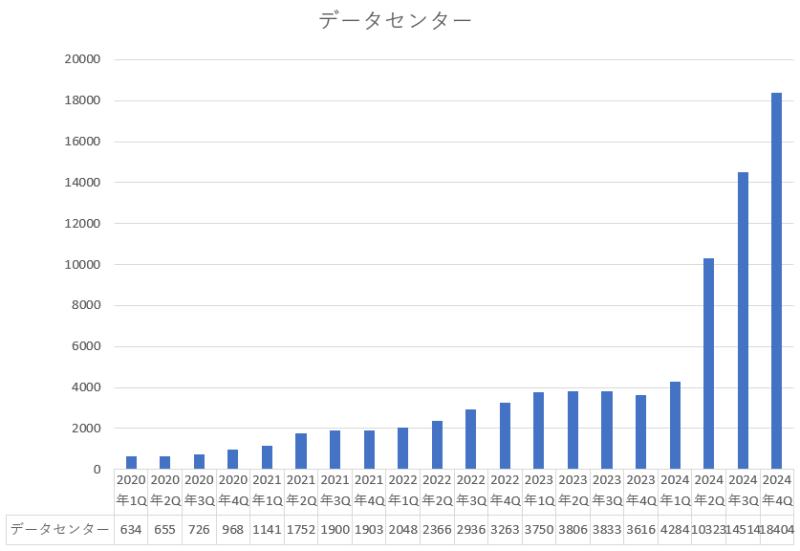

どの部門も順調の伸びているのですが、やはりデータセンターの成長が異常といえるぐらい凄いですよね。データーセンターの売上グラフを確認してみると、その異常さが一目で分かると思います。右肩上がりというよりも垂直に伸びている感じですよね。

ファンCEOは、「今後 5 年間で世界のデータセンター設置ベースが 2 倍になり、年間数千億ドル規模の市場機会が生まれる」と述べていました。

データセンター売上

来期のガイダンス

では、重要な来期のガイダンスを確認してみましょう。

来期ガイダンス

売上 235億2000万ドル~244億8000万ドル(中央値240億ドル)

粗利益率 75.9%~76.7%(中央値76.3%)

市場の来期予測

売上 221億7000万ドル(8.3%上回る)

前年にあたる2024年度第1四半期の売上が71億9200万ドルだったので、来期のガイダンスの売上中央値である240億ドルという数字は前年対比で 3.3倍という大幅な成長を見込んでいます。市場では高い期待値を織り込んでいたのですが、その市場の来期の予測を8.3%も上回る想定を提示しているので、エヌビディアは本当に強い状態ですね。

特に凄いなと感じたのは、粗利益率が来期の想定では中央値で76.3%になるという事です。粗利益率は徐々に向上しており、来期も過去最高の粗利益率を更新する見込みの様です。

粗利益率が76%って、恐ろしい位のぼったくりですよね。例えば、240円で仕入れた商品を1000円で販売しているようなものですからね。760円が利益になるなんて、ぼったくりみたいなものですよね。それほどアホみたいな価格設定にしても、皆がこぞって買い漁るのだからえげつないですよね。

普通は、企業の規模が大きく、売上規模が大きくなるほど、粗利率は小さくなる傾向にあるのですが、真逆の方向性に進んでいるのが凄いですね。

期待と懸念

市場では、エヌビディアの今後の更なる成長性に期待が高まっています。

ファンCEO(最高経営責任者)は「アクセラレーテッドコンピューティングと生成AIは転換点を迎えた。企業と業界、国を超えて世界的に需要が急増している」と発言しており、エヌビディアの成長性はまだ高まっていく事を示唆していました。

ただ、一方でクレスCFO(最高財務責任者)は、「米国政府の規制に伴い、データセンター部門の売上は劇的に減少した」と話していました。データセンター部門の売上高に占める中国の割合は、今期(2023年11月〜2024年1月)には1桁台半ばにとどまり、来期(2024年2月〜2024年4月)も同じぐらいの一桁台半ば程度になるとの見通しを示していました。

以前までは、売上に占める中国の割合は 25%ほどあったのですが、この中国への売上が米国政府の規制によって大きく損なわれているようです。

米国商務省は最先端のAIチップの中国への新たな輸出制限を発表しており、Nvidiaの「A100」、「A800」、「H100」、「H800」プロセッサが規制の対象となります。このため、エヌビディアは輸出規制に準拠した新しい 中国用のAI チップを設計することになり、急遽中国用に開発した「H20」というAIチップを、1月下旬ぐらいから販売を開始しています。

しかしながら、「H20」は、規制されている「H100」や「H800」よりも性能の低いAIチップとなっており、「H20」の一部の性能については競合のファーウェイの「Ascend 910B」よりも低いと言われています。

米国政府の規制が入る前までは、エヌビディアのGPUは中国におけるAIチップ市場で90%以上のシェアを誇るなどしており圧倒的なガリバー企業だったのですが、規制の影響によりファーウェイなどにシェアを侵食されており、中国でのシェア争いが激しくなってきています。

最先端のGPUではエヌビディアには及ばなくても、それなりの性能で良ければ中国製のAIチップでも代用できる例が増えてきているようです。

それでも、今期の決算では中国の売上減少を他の地域でカバーしており、来期からは米国政府の規制を回避できる「H20」の売上も見込める事から、来期の業績はガイダンス通りの実績を上げていく事が充分に出来ると思います。

ただし、米国政府の中国への規制が緩まるとは考えずらく、更なる中国への規制が今後のエヌビディアの足枷になる可能性があります。またトランプ氏が大統領に返り咲けば中国に対して更なる規制強化に動き出す可能性は非常に高く、状況によってはGPUなどの半導体に輸出停止などの強い処置を指示する可能性もあるため、「もしトラ」の動向を注視する必要があると思います。

まとめ

前期に引き続き、驚異的な決算内容でしたね。売上が3倍、営業利益は10倍、純利益も8倍となっており、素晴らしい決算内容でした。小型グロース株であれば、これぐらいの爆発的な決算を見た事はあるのですが、エヌビディアのような世界的にも巨大な規模になっている企業で、こんな爆発的な決算を連続で叩き出している企業を見た事はないです。驚異的な成長力でした。

IT 企業としては珍しく株主還元にも積極的であり、少しだけですが配当もあります。今期も1株あたり0.04ドルの配当を発表していました。2024年3月6日に登録されている株主に対して3月27日に配当金を支払ってくれます。今期は自社株買いは行っていませんが、自社株買いの枠はあと251億4000万ドル分が残っています。

生成 AI がますます発展していく事を考えれば、まだ需要の拡大が続いていくと思われます。米国政府が中国への半導体規制を続けていくので中国への売上にはブレーキが掛かってしまいますが、他の地域でそれを上回る需要があるため、今後も成長性を維持していきそうです。

データセンター分野で利用される AI チップの市場は年間70%ほど拡大していき、2027年までに4000億ドルを超える可能性があるとされています。

決算を確認して改めて感じる事は、やはりエヌビディアはAIブームの本流であり、ゴールドラッシュの時のシャベルと同じように、生成AIを利用する際にはエヌビディアのGPUが欠かせない存在となっているので、保有しておきたい銘柄であり、今後も成長性が期待できる銘柄だと思います。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント