米国株投資にとって大注目のエヌビディアの決算。エヌビディアの今年の株価は絶好調で上場来最高値の更新を続けながら株価は右肩上がりが続いています。

一生一緒にエヌビディア!

懐かしいフレーズだね

高性能なGPUの需要は非常に高く、今後も AI ブームに乗って更に業績は上がっていくと想定されており、エヌビディアの快進撃はまだまだ続くのかもしれません。

そんな大注目のエヌビディアの決算内容を確認していきたいと思います。

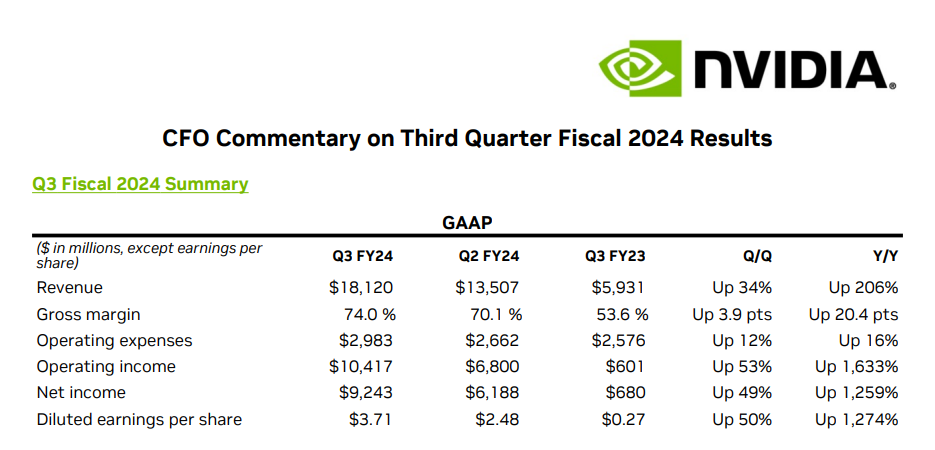

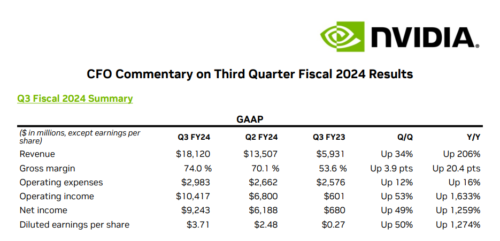

エヌビディア2024年度第3四半期(3Q:2023年8月~10月)決算

NVIDIA:2024年度第3四半期(3Q:2023年8月~10月)決算

売上高 181億2000万ドル(205.5%増加:3.0倍)

営業利益 104億1700万ドル(1633.2%増加:17.3倍)

純利益 92億4300万ドル(1259.2%増加:13.5倍)

1株利益 3.71ドル(1274.0%増加:13.7倍)

市場予測

売上高 161億9100万ドル(11.9%上回る)

営業利益 96億4800万ドル(7.9%上回る)

純利益 72億8100万ドル(26.9%上回る)

1株利益 3.03ドル(22.4%上回る)

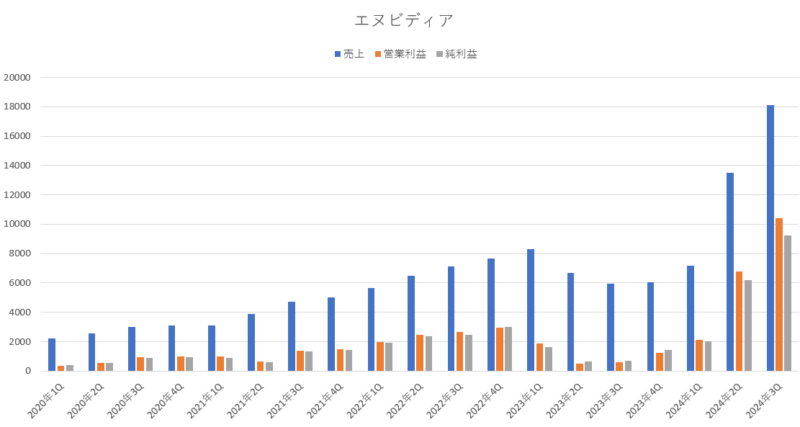

えげつない決算内容でしたね。化け物という言葉が相応しいのではないかというぐらいの圧倒的な決算内容でした。

売上は、過去最高を大きく塗り替えており、前年対比で売上は3倍増加と大幅増加となっています。

営業利益に関しては、「見間違えか?」と思うぐらいの伸び率となっており、前年対比で営業利益は17倍という驚異的な伸び率となっています。

純利益に関しても、13倍となっており、こんなに伸びる物なんだなと感心してしまうほどでした。

エヌビディアのGPUは、他に代用できるようなライバルがなく、独占状態です。GPU市場で80%近いシェアを誇っており、AI用のGPUに限定すると90%近いシェアとなり、AI生成サーバーに限定すると100%近いシェアとなるなど、驚異的な強さとなっています。

需要が供給を大幅に上回っており、エヌビディアのGPUが欲しい企業はエヌビディアの言い値で買うしかないぐらいの状況となっています。それは、粗利益率にも表れており、1年前の粗利益率は53%だったのが今回は74%にまで大幅上昇しており、まさに入れ食い状態です。

エヌビディアのGPUは大きな付加価値を付けても売れるようになっており、IT 企業各社は自社の性能を高めたければエヌビディアのGPUを買うしかなく、当分の間はエヌビディアの独走は止まりそうにないですね。

市場予想と比較しても、売上・利益ともに市場予想を大幅に上回っています。売上・利益ともに二桁以上も予想を上回る実績を叩き出すなどしており、好調を維持していました。

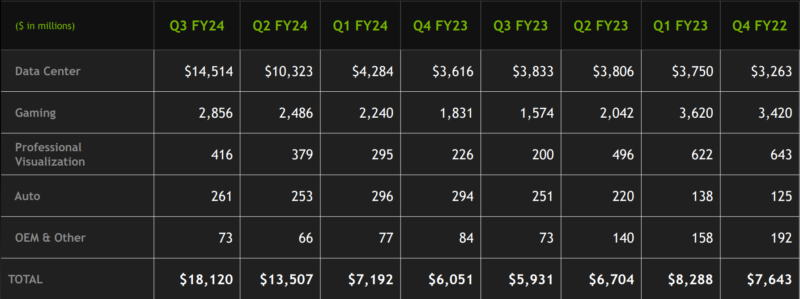

各部門別の売上

部門別売上

データセンター 145億1400万ドル(278.6%増加)

ゲーミング 28億5600万ドル(81.4%増加)

プロ用VZ 4億1600万ドル(108%増加)

自動車関連 2億6100万ドル(3.9%増加)

その他 7300万ドル(変わらず)

各部門別を確認してみると、クラウドや AI 生成サーバー向けなどのデータセンターは爆発的な伸びを見せていますよね。前年対比でデーターセンターは3.7倍のも高い伸び率を叩き出しています。特に利幅の大きいGPUの高機能機種「H100」が利益を向上させているようです。来年には更に性能が上がった「H200 GPU」が登場します。ジェンスン・ファン最高経営責任者(CEO)は「データセンターは2025年まで成長できる」と見通しを示していました。

以前は主力部門であったゲーム部門も81.4%の増加と大幅増加しています。ホリデーシーズン商戦(11月末の感謝祭からクリスマスを経てお正月まで)へ向けての旺盛な需要を反映した結果のようです。

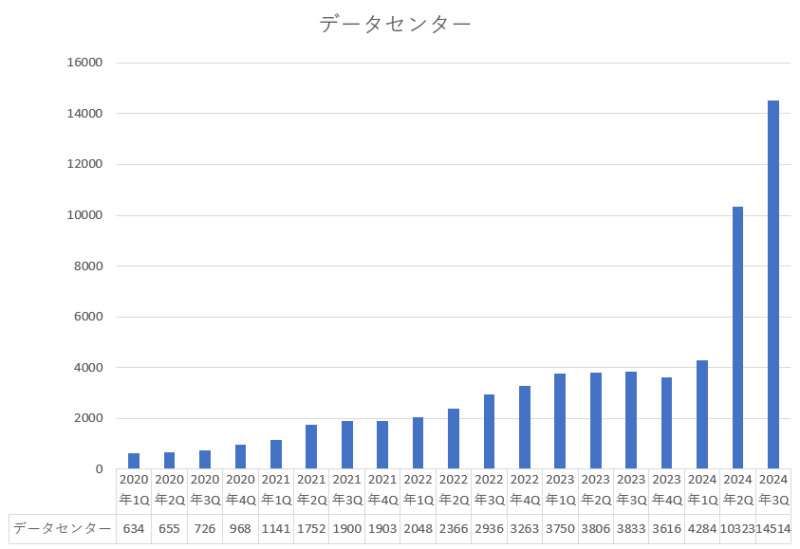

どの部門も順調の伸びているのですが、やはりデータセンターの成長が異常といえるぐらい凄いですよね。データーセンターの売上グラフを確認してみると、その異常さが一目で分かると思います。右肩上がりというよりも垂直に伸びている感じですよね。

データセンター売上

来期のガイダンス

では、重要な来期のガイダンスを確認してみましょう。

来期ガイダンス

売上 196億ドル~204億ドル(中央値200億ドル)

粗利益率 74%~75%(中央値74.5%)

市場の来期予測

売上 178億6000万ドル(11.9%上回る)

来期の予測も、過去最高の売上を更新して前年対比で3倍ぐらいの大幅な成長を想定しているようです。市場予想よりも11.9%ほど上回っており好調を維持できそうです。粗利益率も、今期の74%から更に上昇した74.5%を想定しているみたいなので、利益も大幅増加が見込めると思います。

ただ、米国が中国に対して発動した半導体規制の影響を大きく受けるみたいであり、コレット・クレス最高財務責任者(CFO)は「中国はデータセンター部門の売上高の20〜25%に寄与しているが、大幅に減少する」との見通しを示していました。

米国商務省は先月、最先端のAIチップの中国への新たな輸出制限を発表し、Nvidiaの「A100」、「A800」、「H100」、「H800」プロセッサに影響を与えると発表しました。このため、エヌビディアは輸出規制に準拠した新しい AI チップを設計することになったのですが、まだ正式には中国に輸出できる新しい AI チップについては発表していません。

中国への半導体規制の影響で売上に影響を受ける事は間違いないが、ただし売上高全体の伸びが大きく、当面は「他の地域の強い成長で相殺される」と決算の場では話していました。

まとめ

前期に引き続き、驚異的な決算内容でしたね。売上が3倍、営業利益は17倍、純利益も13倍となっており、小型グロース株の決算をみているかのような爆発的な成長率でした。

IT 企業としては珍しく株主還元にも積極的であり、少しだけですが配当もあり、自社株買いもしてくれています。今期は1株あたり0.04ドルの配当と自社株買いは38億1000万ドル分の株式を買い戻しました。自社株買いの枠はあと251億4000万ドル分が残っています。

AI ブームの追い風もあり、需要の拡大は続いている事から高い成長性は続いていくと思います。ただ、中国への半導体規制強化の影響を受けてしまうのは痛いですよね。来期はこの影響を受ける事から決算発表後の時間外取引では株価は下落をしていました。

ただ、規制を回避できるように性能を少し落としたGPUをいずれは生産していくと思われるので、中国への売上については来期以降になるとある程度はカバーできると思います。

AI 向け半導体の市場規模は2028年には2021年に比べると12倍の1278億ドルに急拡大する見込みであると市場では想定されています。まだまだ成長の余地が多く残る市場において、必要不可欠な製品を創り出しているエヌビディアの優位性は今後も続いていくのではないでしょうか。

エヌビディアは、株価が下がっていけば拾っていきたいなと思う銘柄です。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント