今年も株価が好調なマイクロソフト。S&P500の年初来騰落率が 17.1%上昇なのに対して、マイクロソフトの年初来騰落率は 28.4%上昇となっていて米国株指数を大きく上回る株価の上昇となっています。毎回、安定的な業績を叩き出しながらハイテク銘柄らしい株価の上昇も伴っており、本当に安心感のある銘柄だと思います。

マイクロソフトって、ハイテク銘柄だけど安定感もあるよね

安心して長期保有出来る個別銘柄の1つだと思うよ

AIブームに乗って株価も上昇していますが、AIブームに乗り遅れないために設備投資にガンガンと資金をつぎ込んでいるので、最近は多額の設備投資に見合うリターンがあるかどうかに対する懸念もあって、少し不安感が持ち上がっていたのですが、そんな中で発表されたマイクロソフトの決算。

では、どのような内容だったのかを確認していきましょう。

マイクロソフト2026年度1Q(第1四半期)決算

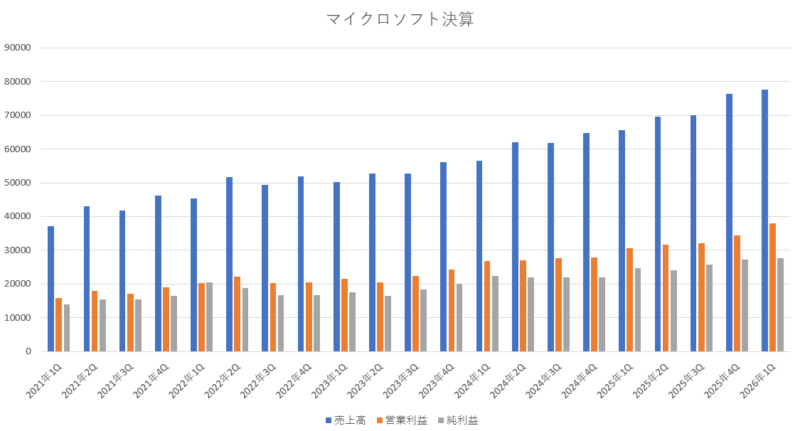

Microsoft 2026年度第1四半期(2025年7月~9月:1Q)決算

売上高 776億7300万ドル(18.4%増加)

営業利益 379億6100万ドル(24.2%増加)

純利益 277億4700万ドル(12.4%増加)

1株利益(希釈後) 3.72ドル(12.7%増加)

市場予測

売上高 756億ドル(2.7%上回る)

1株利益 3.68ドル(1.0%上回る)

今期の決算内容なんだけど、相変わらず凄い成長性だよね。これほどの巨大企業でありながら二桁成長を続けているなんてアメージングだね。もはや金額が桁違いに大きすぎて化け物だよね。

売上は、前期に引き続き18%の増加と二桁成長を続けており、文句のつけようがないです。売上高が一桁成長に落ち込んでいた2023年度からは完全に立ち直っている感じで、このままの調子を維持して欲しいですね。

営業利益も純利益の相変わらず順調に二桁成長を続けており、営業利益に関しては20%以上の増加となっていてマイクロソフトの強さを感じさせる内容でしたね。

市場予想と比較してみても、売上・1株利益ともに市場予想を上回っており、市場の期待以上の結果を叩き出しているので文句なしの実績だったと思います。

部門別の売上と営業利益

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・330億2000万ドル(16.6%増加)

「営業利益」・・・204億0700万ドル(23.5%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・308億9700万ドル(28.2%増加)

「営業利益」・・・133億9100万ドル(27.4%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・137億5600万ドル(4.4%増加)

「営業利益」・・・41億6300万ドル(17.8%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

「Productivity and Business Processes部門」では、企業向け(Commercial)製品はマイクロソフト365のサブスクリプション収入(cloud services revenue)が 17%も増加したようだし、消費者向け(Consumer)製品もマイクロソフト365のサブスクリプションが 22%増加しており、二桁増加と順調な成長を続けていました。

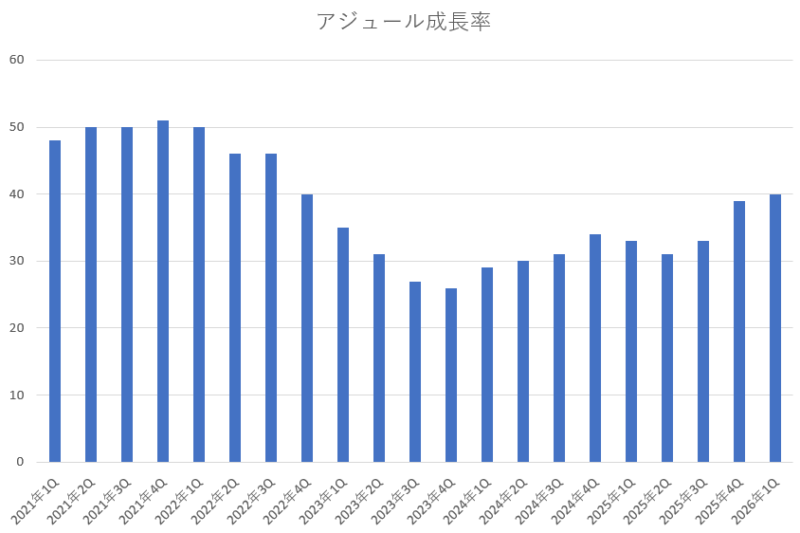

「Intelligent Cloud部門」では、Azureおよびその他のクラウドサービスの収益が 40%も増加しており、Azureの伸びが素晴らしいですね。ここ1年間(四半期ごと)でAzureの伸び率は「31%→33%→39%→40%」と右肩上がりになっています。

「More Personal Computing部門」では、Xboxコンテンツおよびサービスの収益が 1%の増加とやや物足りなかったものの、Windows OEMおよびデバイスの売上高は 6%の増加となっており、部門全体の売上は 4%増加とプラスリターンを死守できていたのは良かったです。

これらの3つの部門の中でも、マイクロソフトの成長性を引っ張っていて、今後も期待されているのが「Intelligent Cloud部門」なんだけど、その中でも最も期待されているのがアジュールだよね。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきていたけど、最近はAI需要などもあって再び伸びてきていて、今期のアジュールの成長率は 40%増加と久しぶりに40%台に乗せて大きく加速していたね。

前期のガイダンスと今期の実績の比較

前期(2025年度4Q)の決算の時にマイクロソフト自身が発表していた今期(2026年度1Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・322億ドル~325億ドル

「今期の実際の売上額」・・・330億2000万ドル

Intelligent Cloud

「前期に予測した売上」・・・301億ドル~304億ドル

「今期の実際の売上額」・・・308億9700万ドル

More Personal Computing

「前期に予測した売上」・・・124億ドル~129億ドル

「今期の実際の売上額」・・・137億5600万ドル

総売上

「前期に予測した総売上」・・・・747億ドル~758億ドル

「今期の実際の総売り上げ」・・・776億7300万ドル

営業利益

「前期に予測した営業利益」・・・347億ドル~355億ドル

「今期の実際の営業利益」・・・・379億6100万ドル

3部門とも前期の決算の時に立てていた目標をしっかりとクリアしており、それぞれ目標の上限も超えてきているので、抜群の内容だったと思います。

売上・営業利益ともに目標クリアとなっていて文句なしの結果でしたね。

来期(2026年1Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 795億ドル~806億ドル(21.2%増加~22.8%増加)

売上原価 263億5000万ドル~265億5000万ドル

粗利益 531億5000万ドル~540億5000万ドル

営業費用 173億ドル~174億ドル

営業利益 358億5000万ドル~366億5000万ドル(17.3%増加~19.9%増加)

Productivity and Business Processes

「売上」・・・333億ドル~336億ドル(17.5%増加~18.6%増加)

Intelligent Cloud

「売上」・・・322億5000万ドル~325億5000万ドル(33.8%増加~35.1%増加)

More Personal Computing

「売上」・・・139億5000万ドル~144億5000万ドル(5.8%増加~9.6%増加)

アジュールの成長率(Azure and other cloud services revenue growth)

37%(Growth of approximately 37% in constant currency)

来期のガイダンス(来期の想定)も前期に引き続き、強気なガイダンスとなっていますね。売上も営業利益も二桁成長を想定しているだけでなく、売上は20%越え、営業利益も10%台後半と高い成長性を想定しているみたいです。

Azure(アジュール)の成長率の想定も、今期の40%増加には及ばない想定になっていますが、それでも前年対比で 37%の増加と大幅な成長性を想定しており、来期も期待できそうな感じになっていますね。

AIへの設備投資

AIへの設備投資については、前期よりも44%も増えており、大幅に増加していますね。サティア・ナデラ最高経営責任者(CEO)は決算発表の場において「資本・人材の両面でAIへの投資を拡大し、今後の巨大な機会に対応する」と述べており、これからのAI時代に向けて積極的に設備投資を行っていき、後々の収益回収に自信を持っているようだね。

「マイクロソフトのAI関連の設備投資額」

| 年月 | 設備投資額 |

|---|---|

| 2023年10月~12月 | 115億ドル |

| 2024年01月~03月 | 140億ドル |

| 2024年04月~06月 | 190億ドル |

| 2024年07月~09月 | 200億ドル |

| 2024年10月~12月 | 226億ドル |

| 2025年01月~03月 | 214億ドル |

| 2025年04月~06月 | 242億ドル |

| 2025年07月~09月 | 349億ドル |

設備投資額は、ドンドンと雪だるま式に増えており、今回は更に資金投下を大幅に増やしてきており、設備投資のスピードを加速させています。度重なる設備投資に負担増加に対して、それに見合うだけの収益を上げる事が出来るのかという不安が高まっているみたいですが、今までも同じように設備投資を増やすたびに不安が高まりましたが、決算の実績をみると毎回期待をクリアしているので、今後も同様の展開になっていくと思います。

設備投資を強化していってもクラウドや AIに対する顧客からの需要の多さに応えきれていないみたいなので、今後も設備投資を加速させて、受注残を消化していく方針のようですね。今回の決算をみても、設備投資に莫大な資金をかけても充分に回収できるという事なので今後も設備投資は続いていくものと思われます。

まとめ

さて、今回の決算でもマイクロソフトの強さが感じられるような決算内容でしたね。売上や利益は二桁成長を維持しており、来期のガイダンスも力強いものがあります。アジュールの成長性も依然として好調を維持しているようです。

ただ、決算発表後の時間外取引では株価が大きく下がっていましたが、これは最近上昇が続いていた事による利益確定と設備投資が多かった事への不安感が入り交じった感じで売りが多く出ていたようですね。でも、心配するような事はないと思います。

カンファレンスコールでは、今後2年間でデータセンターを従来の2倍に拡大していくと発言していました。まだまだ受注残があり、需要も旺盛なのでデータセンターを作っても作っても需要に追いつかない状態のようです。これらの需要に対応できるようになっていけば必然的に売上や利益は大きく伸びていくはずです。

マイクロソフトは業績面の安定性だけでなく、株主還元にもハイテク企業としては珍しく積極的なのもホルダーとしては有難いですよね。今期は、配当と自社株買いを通じて107億ドルを株主に還元したようです。

マイクロソフトは安定した業績基盤を持ちながらも、AI分野においてトップランナーとして走り続けており、更なる成長も期待できる万能型企業なので、安心して長期的に保有出来る企業の1つだと思います。

コメント