注目のIT企業の決算が目白押しの注目の決算ウィークが始まりました。25日には、マイクロソフトだけでなく、アルファベッドやコカ・コーラ、ビザなどの米国を代表する巨大企業の決算がありましたね。

今後も、アップルやアマゾン、ウォルマート、マクドナルド、インテルなどなどの重要企業の決算が続いていくので、目が離せない1週間となりますね。

では、マイクロソフトの2023年第1四半期(1Q)決算を確認していきましょう。

マイクロソフト2023年1Q(第1四半期)決算

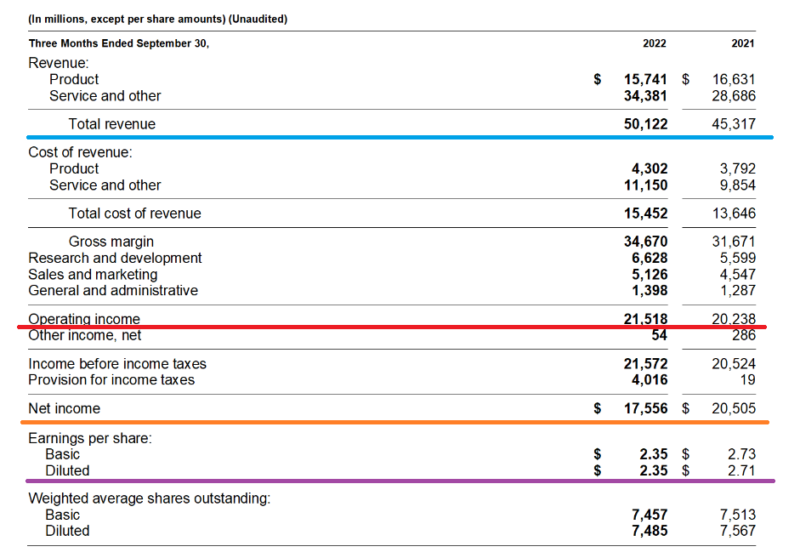

(マイクロソフト公式サイト決算ページより引用)

Microsoft 2023年第1四半期(7月~9月:1Q)決算

売上高 501億2200万ドル(10.6%増加)

営業利益 215億1800万ドル(6.3%増加)

純利益 175億5600万ドル(14.3%減少)

1株利益(希釈後) 2.35ドル(13.2%減少)

市場予測

売上高 497億3000万ドル~498億6000万ドル

1株利益 2.31ドル~2.32ドル

売上や営業利益は、ともに前年同期比でプラス成長となっているのですが最近のマイクロソフトの成長性からすると低い伸び率となっています。売上の伸び率は、過去5年間で比較すると一番低成長であり、インフレやドル高で価格が上昇していたにも関わらず売上高の伸び率が低かったのは苦戦した証なのだと思います。

苦戦した結果は利益に現れており、純利益や1株利益は13%~14%減少するという大幅な減益となっています。

事前の市場予想と比較してみると、売上や1株利益ともに市場予測を越えています。市場ではもうすこし業績が悪かった想定をしていましたが、それに比べるとマシだったみたいです。ただやはり、市場予測を越えているとはいえ業績自体はマイクロソフトとしては良くありませんでした。

カンファレンスコールでも、ドル高の影響を受けていると話しており、それは今後も影響を与え続けていくと言っていました。また、パソコン市場の需要は悪化しており、売上が低迷しているそうです。顧客の広告費の削減などにも影響されており、クラウド部門も想定よりも売上の伸びは悪くなっているとの事です。

ドル高による影響や、顧客が広告費を削減している影響を受けているというくだりは、前期のカンファレンスコールでも話しており、今後のこれらの影響を受けて苦戦が続くことを見越して、余剰な部署の従業員は削減しており、従業員の削減(コストカット)によって、業績の減少を少しでも緩和させようとしているそうです。

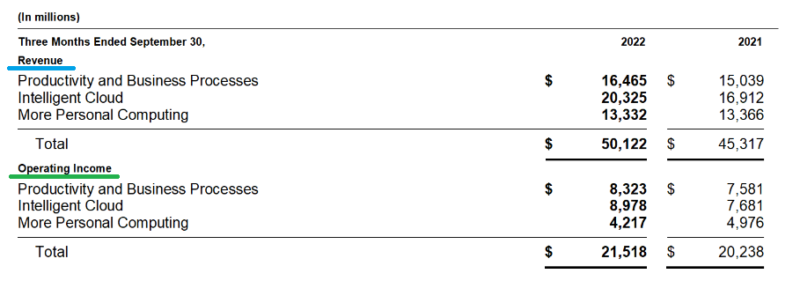

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・164億6500万ドル(9.4%増加)

「営業利益」・・・83億2300万ドル(9.7%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・203億2500万ドル(20.1%増加)

「営業利益」・・・89億7800万ドル(16.8%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・133億3200万ドル(0.2%減少)

「営業利益」・・・42億1700万ドル(15.2%減少)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

各部門別にみてみると、ソフト系の部門は売上が伸びているのですがハード系の部門は売上も利益も減少していますね。

特にパソコン市場の状況は厳しく、パソコンメーカー向けの「ウィンドウズ」の販売額は15%減少したそうです。

今後のマイクロソフトを長期的に引っ張ってくれるのがIntelligent Cloud部門なのですが、クラウドインフラであるアジュールの成長性は35%だったようです。従来の成長性からすると少し減速している感じになります。ドル高の影響を除くと伸び率は42%だったみたいですが、市場予想の伸び率からすると低かったようです。

クラウド部門は、エネルギー価格の上昇がクラウドサービスを提供するコストを高めており、特にヨーロッパではクラウドの利益減少が著しいそうです。マイクロソフトの想定よりも大きな影響を及ぼしていると説明していました。

前期のガイダンスと今期の実績の比較

前期(4Q)の決算の時にマイクロソフト自身が発表していた今期(1Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

マイクロソフトが前期に発表していたガイダンスとの比較

Productivity and Business Processes

「前期に予測した売上」・・・159億5000万ドル~162億5000万ドル

「今期の実際の売上額」・・・164億6500万ドル

Intelligent Cloud

「前期に予測した売上」・・・203億ドル~206億ドル

「今期の実際の売上額」・・・203億2500万ドル

More Personal Computing

「前期に予測した売上」・・・130億ドル~134億ドル

「今期の実際の売上額」・・・133億3200万ドル

総売上

「前期に予測した総売上」・・・・492億5000万ドル~502億5000万ドル

「今期の実際の総売り上げ」・・・501億2200万ドル

営業利益

「前期に予測した営業利益」・・・210億5000万ドル~217億5000ドル

「今期の実際の営業利益」・・・・215億1800万ドル

全体の売上や利益、各部門別の売上、それぞれマイクロソフトが前期のガイダンスで示した予測の範囲内に収まっており、今期の決算においてはマイクロソフトが前期に想定通りの決算内容だったと思います。

来期(2023年2Q)のガイダンス

さて、では一番大切な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 523億5000万ドル~533億5000万ドル

粗利益 174億ドル~176億ドル

営業利益 143億ドル~144億ドル

Productivity and Business Processes

「売上」・・・166億ドル~169億ドル

Intelligent Cloud

「売上」・・・212億5000万ドル~215億5000万ドル

More Personal Computing

「売上」・・・145億ドル~149億ドル

次期ガイダンス(2023年2Q)の市場予測

1株利益 2.59ドル

売上高 564億5000万ドル

来期のガイダンスは非常に見通しの悪い結果でした。

マイクロソフト自身が予測した来期のガイダンスは、総売上を前年と比較すると1%~3%程度の増加にしかなっておらず、成長性が止まりかけています。市場予測の来期ガイダンス(売上)が564億ドルだったので、それと比較しても5%近くも低い予測値となっており、来期は相当苦戦するみたいです。

9月以降のパソコン需要が大幅に落ち込んでおり、それは来期(10月~12月)も続くと想定しているようです。重要な部門であるアジュール(クラウド)も、来期は成長性の減速を予測しており前年と比較すると5%以上は減少するとしています。クラウドも成長性が減速していくのは困りますよね。

営業利益については、前年と比較すると35%の減少となっており、利益は大きく損なわれています。

来期の業績は非常に厳しいものになりそうですね。

まとめ

今回の決算をみて思う事は、とりあえず今期の業績は良いものではないですが、事前の想定通りの結果でありサプライズなどはなかったのですが、来期のガイダンスが非常に悪すぎたと思います。これにより、決算発表後の株価は大きく下がっています。

売上は伸び悩み、利益も大きく減少する。パソコンの需要も落ち込み、肝心なクラウド(アジュール)の成長性すら落ち込むと予測されています。

手堅い成長性が売りだったマイクロソフトも、ドル高と景気減少の波には勝てなかったようです。

今後もドル高や景気減少が続く限りは業績の回復が見込めない事から、当面は株価が軟調な展開が続くのではないかと思います。

良かったところをあげるとすれば、自社株買いと配当金により、97億ドルの株主還元を行った事ですね。マイクロソフトは安定した配当支払いと自社株買いをしてくれるので長期的に保有するのであれば有難い事ですよね。

全体的にみて思う事は、今後も景気減速が続き、リセッションが起こった際には、安定感抜群なマイクロソフトでさえ利益は大きく損なわれる可能性がある事から、来年の業績見通しが更に下がるようであれば、もう一段下に株価が下落していく可能性があり、少し様子をみながら購入していく必要があるのかなと考えています。

ただ、長期的にみればアジュールを含めたクラウド部門の伸びが見込める事と、安定したオフィスソフトを保有している事から、有望な成長性のある企業の1つだと判断しているのでタイミングを図りながら少しずつ拾っていこうと思っています。

コメント