日本は少子高齢化への道を一直線に進んでいます。今でさえ少子高齢化社会なのに、今後は更に少子高齢化が加速していき、高齢者は増えるのに子供は増えないという非常に厳しい状況へと追い込まれていきます。現状の社会保障を維持していくのは困難であり、税務負担も多くなりそうな感じとなっています。

日本は、今のままでは財政的にも持たないだろうね

子供が増えない限りは負担ばかりが増えそうだよね

特に氷河期世代(1970年生まれ~1983年生まれぐらい)は、就職時にはバブル崩壊で採用自体を行っていない大企業なども多くあり就職が非常に困難な時期だったにも関わらず、労働中もデフレの時代で賃金があまり上がらず、いざ年金をもらう世代になっても、その頃には超少子高齢化社会となっていて財政負担を軽減する為に年金の支給開始時期が後ろ倒しになる可能性が高く、また年金支給額も減額される可能性が指摘されています。本当に損な時代に生まれているよね。

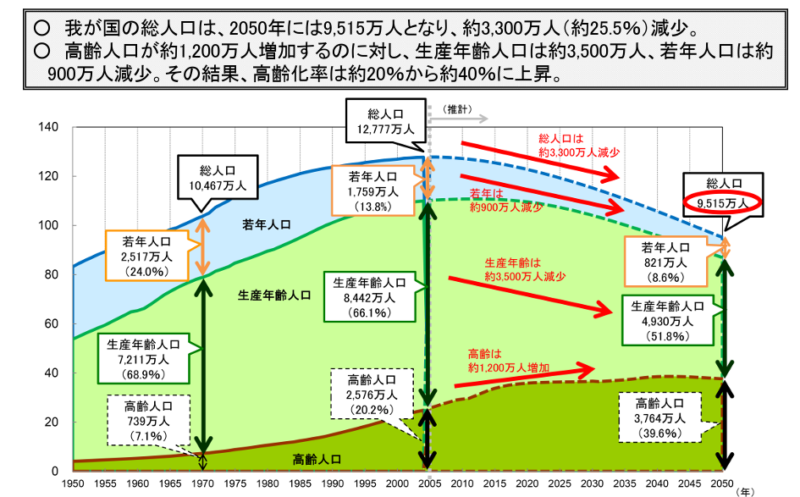

現在(2023年時点)では 1億2500万人いる人口も、約 25年後の 2050年には 9,500万人と 3,000万人近くも減少する試算となっています。人口が減っていくだけでなく、人口が減っているのに高齢者の人口は増えているという状態になっていて、逆に社会を支える生産年齢人口(労働人口)は大きく減っているという危機的な状況となっていきます。

「総務省が発表した我が国における総人口の推移」

つまり、働いて税金や社会保険料を支払う人々は減っていき、年金や介護・医療などを受ける人々が増えていく事になります。今のままの状態では確実に社会を維持していくのは不可能となっていきます。

こうなってくると、消費税の引き上げ(高齢者にも負担される消費税は安定財源としての重要度が増す)、年金支給開始時期の引き上げ(現在65歳が70歳や75歳になる)、年金支給額の実質的な抑制(マクロ経済スライドによる自動調整)などが行われる可能性が非常に高くなっていきます。

そして、避けられないと思われるのが金融資産に対する課税です。

まずは、相続税の増税は非常に高い確率で行われると思われます。富の多くは高齢者が保有しており、そしてその高齢者が増えるという事は相続も多く発生し、そこから回収するのが一番手っ取り早いです。「お金がある人から取る」という流れは変えられず、相続税の強化は一般社会からの理解も比較的得やすいものだと考えられています。

次に可能性が高いのは、金融所得課税への強化です。私達投資家にとっては非常に痛い施策となってしまいます。現状では、株式の譲渡益(売買益・キャピタルゲイン)や配当に関しては一律で約 20%の課税となっていますが、これが25%や30%となっていくと想定されています。

少子高齢化によって、税からの社会保障の負担が限界となっていくにつれて、「ある所から取る」というのは不回避となっていく事から、残念ながら金融所得課税への強化はいずれ実施されていくのもだと思います。

また、出来れば避けて欲しいのですが、少子高齢化が進めば「金融資産課税(保有している金融資産への課税:富裕税)」の可能性も高まってくるよね。

財政審議会や与党税調などで議論されている中での数値として、金融資産課税が対象となる資産規模は、「 1億円以上の純金融資産(貯金・株式・債券)」や「 3億円以上の総資産(不動産を含む)」が基本と考えられているようです。金融資産課税の税率は、0.5%を基準として考えられていて、仮に 1億円の資産に金融資産課税が課されると 50万円の税金が徴収される事になります。

私達投資家からすると、金融所得課税の強化や金融資産課税の導入は避けて欲しい所ですが、将来的な超少子高齢化社会を考えると、避けられない現実となりそうな感じですよね。

金融所得課税の強化は仕方がないとしても、一生懸命働いて、節約して、頑張って貯めて増やしてきた金融資産に対して、何もしなくても勝手に税金として徴収されて金融資産が減っていく金融資産課税の導入だけは見送って欲しいですね。

コメント