来年から新しい新NISA制度が始まりますね。今まで600万円だった非課税の枠が1800万円にまで拡大する等、非常に私達投資家にとって有難い制度になっています。

従来のNISA制度よりも使い勝手が良く、今まで投資をやっていなかった方々も含めて多くの方々に使ってもらいたい制度でもありますよね。

今までの枠以上に非課税になるのは嬉しいよね

この制度が改悪されない事を願いたいよね

さて、新しいNISA制度が来年から始まるので、今までのNISA制度は今年度で終了となります。それに伴って、一般NISA制度では注意をしておかないといけない事などもあります。

今回は、一般NISA制度で注意をしないといけない事をお伝えしていこうと思います。

楽天証券のトウシルの特集に参加しました

先日、楽天証券の情報投資サイトであるトウシルの「NISA口座の中身、見せてください!」という特集に参加させていただきました。

私のほかにも、投資界隈では有名な投資家やブロガーの方が参加されています。今回の楽天証券の企画に参加されたのは、エルさん、DAIBOUCHOUさん、ペリカンさん、まる子さん、そして私を含めた5名で今年で終了する一般NISAについて語っています。

来年、NISA(ニーサ:少額投資非課税制度)制度が刷新されるため、現行の「一般NISA」と「つみたてNISA」、「ジュニアNISA」で、金融商品を購入できるのは今年が最後となります。

今回の楽天証券の企画では、それぞれの投資家のNISA口座の中身を見せてもらい、ポートフォリオの考え方や銘柄選びのコツを教えてもらうというものでした。

こちらから楽天証券のトウシルの記事がみれますので、ぜひご覧くださいね!

私のNISA口座の内容

実際の私のNISA口座の詳しい内容がどうなっているのか?まずは、それからお伝えしていこうと思います。

我が家(私と妻の合計)のNISA口座の内容

| 年度 | 銘柄 | 購入金額 | 時価(売却金額) | リターン |

|---|---|---|---|---|

| 2018年 | テンセント | 168万7680円 | 234万2320円 | +38%(利確済) |

| 2019年 | テンセント | 96万4224円 | 117万1160円 | +21%(利確済) |

| アマゾン | 114万1200円 | 218万4575円 | +91% | |

| 2020年 | アリババ | 228万3336円 | 98万1108円 | −57% |

| 2021年 | アリババ | 212万1128円 | 114万4627円 | −46% |

| 2022年 | マイクロソフト | 237万3019円 | 335万2678円 | +41% |

| 2023年 | 未使用 | 未使用 | 未使用 | 未使用 |

| 「合計」 | 1057万0587円 | 1117万6468円 | +6% |

2020年と2021年に購入したアリババが非常に痛いですね。夫婦の両方の口座で2年連続アリババを購入していて、それが半分ぐらいになっているのだから、大失敗ですね。まさか中国がIT企業を中心にあんなに厳しい規制を導入するとは思っていませんでした。同じ中国株のテンセントは、とりあえず利益確定できているのでこちらは良かったと思います。

一方で、アマゾンやマイクロソフトは順調に成長しており、今のところ大成功となっています。

NISA口座の合計では、プラス6%となっており、辛うじてプラスリターンですが、せっかくのNISA口座の特性を活かせていませんね。個別株の選択の重要性をヒシヒシと感じる我が家のNISA口座でした。

一般NISA制度の注意点

さて、新しいNISA制度が来年から始まるという事で従来のNISA制度の取り扱いは今年度で終了します。

新しいNISA制度が始まっても、従来のNISA口座は5年間の非課税期間が切れるまでは使用する事が出来ます。今年の非課税枠については、2028年まで非課税となります。

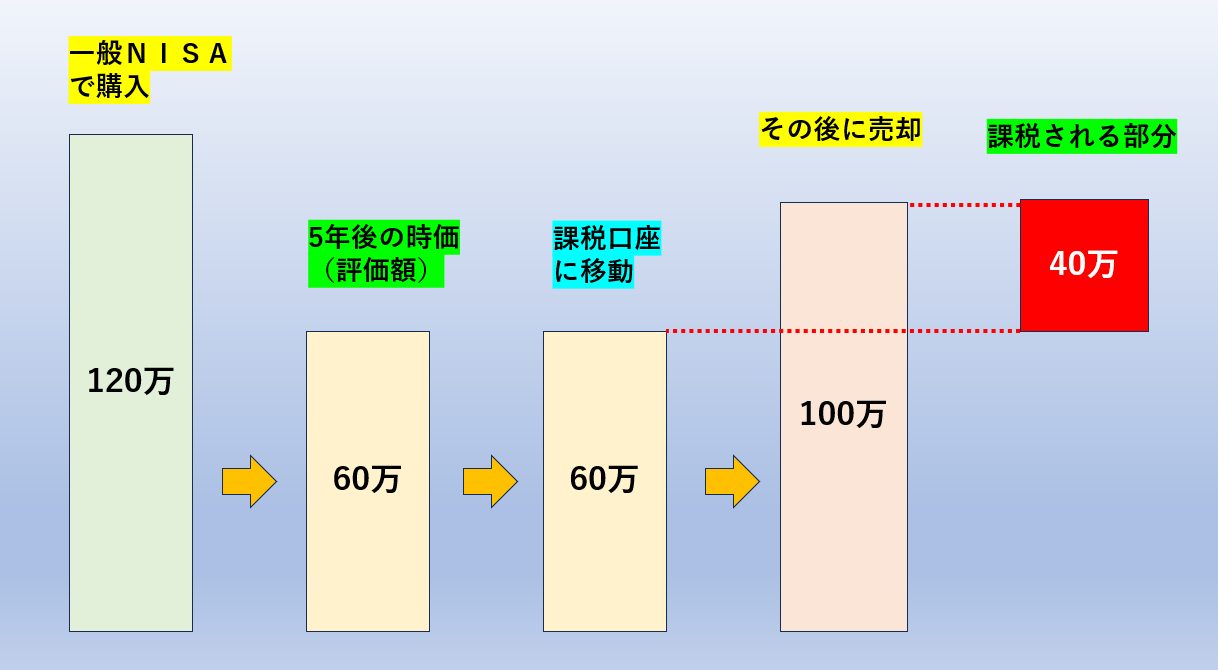

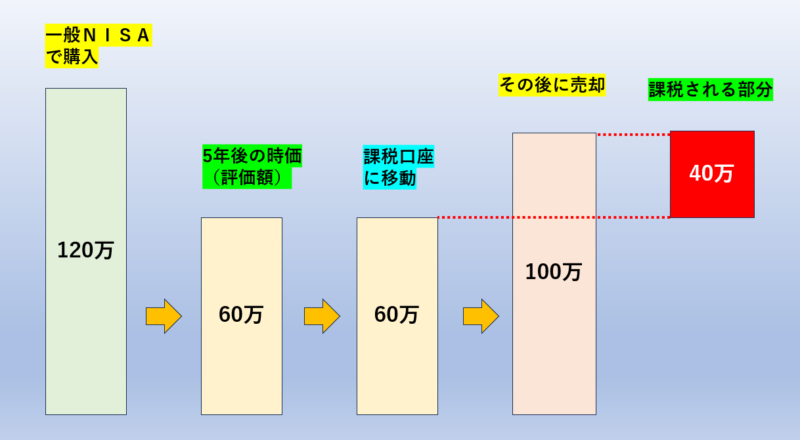

ここで注意が必要な点は、2024年以降は一般NISAの5年の非課税投資期限が切れた後にロールオーバー(5年間の再延長制度)が出来なくなってしまう事です。

従来のようにロールオーバーができれば、5年後に相場環境が悪かった場合に投資先がマイナス(含み損)になってしまっても、ロールオーバーをして更に5年間延長する事でしばらく相場が回復するのを待つことができますが、それができなくなってしまったので、5年間の期限後に「マイナスで売却する」か「課税口座に移動する」という選択肢になります。

課税口座に移動した場合は、課税口座に移動した時点での評価額が取得価格となるため、その後に値上がりしたタイミングで売却した時に、購入時よりも低い価格で売却した場合でも、利益が出たとみなされて(本来であれば損をしているので課税されないはずですが)課税されてしまいます。

ゆえに、ロールオーバーができなくなってしまった現在の一般NISAでは、成長株のような浮き沈みの激しい投資先ではなく、インデックス投資やディフェンシブ性の高い銘柄などで、5年後に安定して利益が出ている可能性が高く・相場環境が悪くなっても比較的下落幅が少ない投資先を選択しておく方が無難だと思います。

まとめ

従来のNISA制度から変更となった新しいNISA制度は非常に良い制度となっており、ぜひ利用するべき制度となっています。

一方で、従来のNISA口座については今後もそのまま継続されますが、5年間の非課税期間が切れると終了となります。

その為、今まで利用できていたロールオーバーという5年間の再延長制度が使えなくなることから、浮き沈みの激しい成長株などではなく、5年後に相場環境が悪くなっても出来るだけ安定しているインデックス投資やディフェンシブな銘柄などを選択している方が良いと思います。

せっかく非課税制度を利用するのであれば、5年後には利益がでているような銘柄を中心に選んでいきたいですよね。

コメント