米国株市場の決算ウィークが始まりましたね。大手ハイテク銘柄も決算発表があった企業があり、マイクロソフトやメタは設備投資が多くなっている事への不安感から決算発表後は株価が下がっていましたね。大手ハイテク企業は AI化による需要を捉えるために設備投資に全振りしている感じがあるので、それに見合った収益がもたらされるのかが焦点となっていますね。

各社が設備投資合戦になってる感じがあるよね

突っ込んだ分だけ収益が上がればいいんだけど、どうなるのだろうね

マイクロソフトやメタに続いて、アマゾンも決算発表をしていました。アマゾンもガンガンと設備投資に突っ込んでいるのですが、市場の予想以上にクラウド部門が好調だったこともあり、決算発表後の時間外取引では株価が12%も急上昇していましたね。

では、そんなアマゾンの2025年第3四半期(3Q)決算を詳しく確認していきたいと思います。

アマゾン2025年第3四半期決算(3Q)

Amazonの2025年第3四半期決算(7月~9月:3Q)

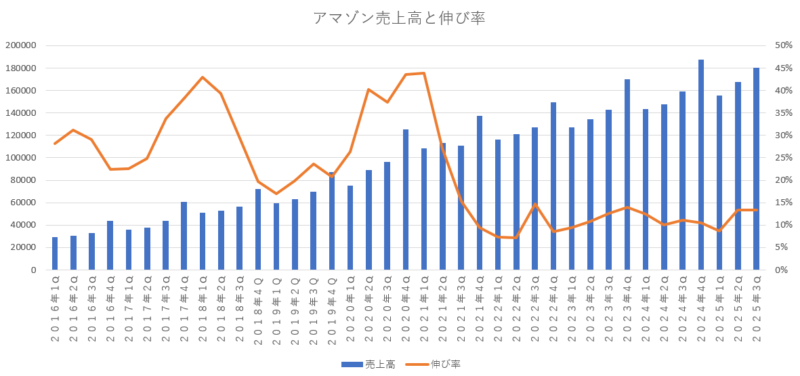

売上高 1801億6900万ドル(13.4%増加)

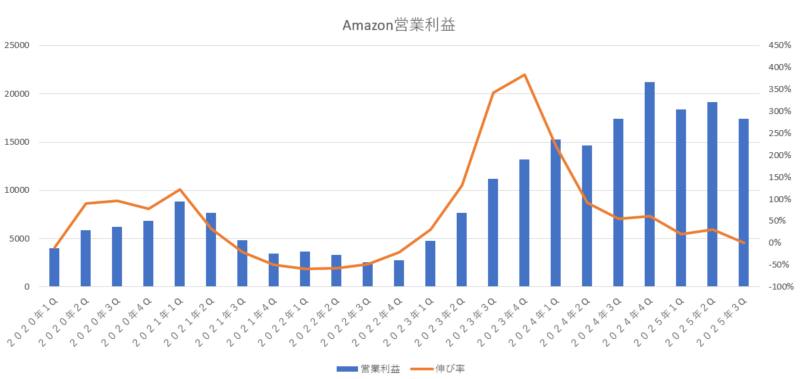

営業利益 174億2200万ドル(0.1%増加)

純利益 211億8700万ドル(38.2%増加)

1株利益(希薄後) 1.95ドル(36.3%増加)

売上は前年対比で 13.4%増加と順調に成長を続けています。これで前期に引き続き2期連続で二桁成長となっています。近年は一桁台の成長性が多かったことを考えると、二桁成長が続いているのは非常に良かったですよね。

次は、「営業利益」を確認してみましょう。

営業利益は前年対比で 0.1%とほとんど増えていない状態でした。ただ、これは有料会員制度「アマゾンプライム」を巡る訴訟で米連邦取引委員会(FTC)と和解した際の 25億ドルの費用と、人員削減に伴う費用 18億ドルの影響がなければ 210億ドル以上(前年対比 20%以上)になっていたので問題ないと思います。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1779億1300万ドル | 上回る |

| 営業利益 | 197億3200万ドル | 下回る |

| 純利益 | 168億2700万ドル | 上回る |

| 1株利益 | 1.57ドル | 上回る |

市場予想と比較してみると、売上は売上は市場予測より1.2%高く、営業利益は市場予測より11.7%低く、純利益は市場予測よりも25.9%高く、1株利益は市場予測より24.2%高い結果となっていたね。営業利益以外は、しっかりと市場予想を上回っていたね。市場予想を下回っていた営業利益も今期に発生した特別な費用(訴訟費用、人件費削減費用)を除けば市場予想を上回る水準となるので問題ないと思います。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えているんだ。

アマゾン自身が前期の決算の時に予測した数字

売上高 1740億ドル~1750億ドル(9.5%増加~10.1%増加)

営業利益 155億ドル~205億ドル(10.9%減少~17.7%増加)

今回の実際の結果

売上高 1801億6900万ドル

営業利益 174億2200万ドル

前期の決算の際にアマゾン自身が想定していた数値はしっかりとクリアしていますね。売上は想定の上限を超えているのは素晴らしいね。ただ、営業利益に関しては少し弱くて、想定の中間値(180億ドル)を超えていないのは少し残念かな。

来期(2025年4Q)のガイダンス

では、大事な来期のガイダンスである2025年第4四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 2060億ドル~2130億ドル(10%増加~13%増加)

営業利益 210億ドル~260億ドル(1%減少~22%増加)

市場が予測していた来期ガイダンス(4Q市場予測)

売上高 2084億ドル

営業利益 237億ドル

決算発表において一番注目される来期のガイダンスについては良かったと思います。売上は二桁成長を想定しているし、営業利益に関しても高い数値を設定していると思います。

市場予想と比較してみても、売上も営業利益もそれぞれアマゾン自身の想定の中間値(売上2095億ドル:営業利益235億ドル)ぐらいが市場予想となっているので今回のガイダンスは市場予想と遜色ないガイダンスだったと感じます。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 1062億6700万ドル (11.2%増加) | 1014億7800万ドル (12.9%増加) | 47億8900万ドル (15.4%減少) |

| 国際 | 408億9600万ドル (13.9%増加) | 396億9700万ドル (14.7%増加) | 11億9900万ドル (7.8%減少) |

| AWS | 330億0600万ドル (20.2%増加) | 215億7200万ドル (26.8%増加) | 114億3400万ドル (9.4%増加) |

セグメント別の売上構成比率

北米 58.9%

国際 22.6%

AWS 18.3%

セグメント別の営業利益構成比率

北米 27.4%

国際 6.8%

AWS 65.6%

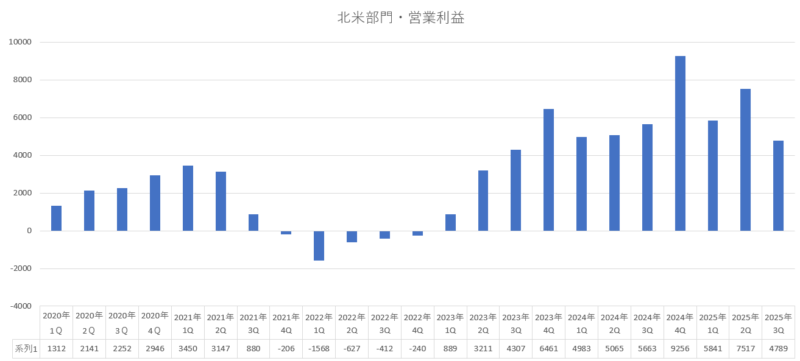

北米部門は、赤字を出していた2022年から完全に立ち直っているのですが、今期の北米部門の営業利益は弱かったですね。前年対比でマイナス成長となっていました。ただ、これは米連邦取引委員会(FTC)との訴訟による和解した際の 25億ドルの費用が経費に計上されているために営業経費が増加して営業利益を圧迫しているため、それを除くと営業利益は前年対比で増加していたみたいです。

「北米部門の営業利益」

国際部門は、万年赤字部門でお荷物という感じだった国際部門が最近は黒字が続いています。今までの国際部門は常に赤字を垂れ流していた部門だったので、黒字を続けていけているだけでも充分満足な状態なので、この調子で黒字化が続くことを期待しています。

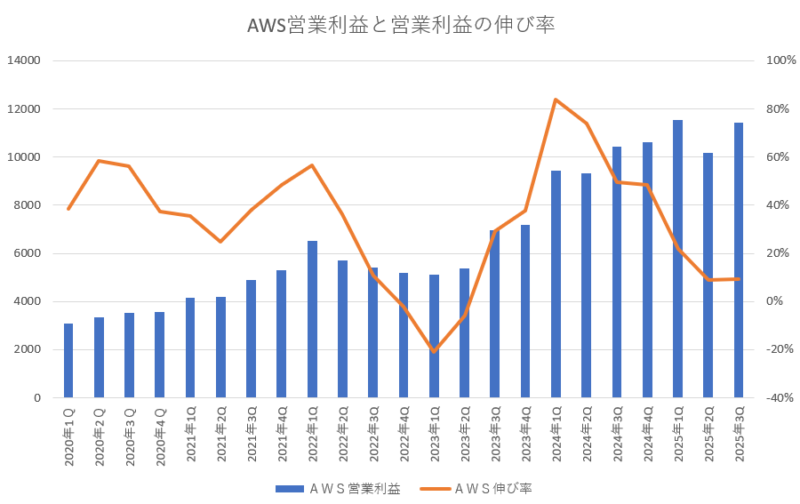

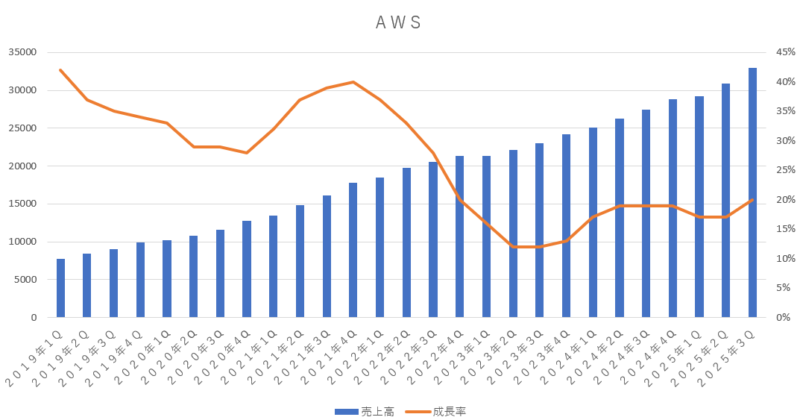

AWS部門は、アマゾンにとって一番大切で重要な部門なのですが、今期のAWSの売上成長率は20%増加となっていて、市場が想定していた18%増加よりも高い伸び率となっており、アマゾン全体の業績を牽引していました。AWSの売上成長が高かった事を好感して決算発表後の時間外取引では大きく上昇していましたが、個人的には北米部門や国際部門と同じくAWS部門も営業経費の伸び率が高く、それによって営業利益の伸び率が低く抑えられているので今後は経費削減をしていけるのかを経過観察していく必要があるのかなと感じています。

「AWSの営業利益と営業利益の伸び率」

AWSの営業利益率の方を確認してみると、営業利益率については前期(32.9%)よりも上昇していました。これについては、売上原価の効率化(データセンターの稼働率上昇、冷却効率の改善)によって単価が下がった事によって営業利益率が改善されたようですね。

「AWSの営業利益率」

| 2023年4Q | 2024年1Q | 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q | 2025年2Q | 2025年3Q |

|---|---|---|---|---|---|---|---|

| 29.6% | 37.6% | 35.5% | 38.1% | 36.9% | 39.5% | 32.9% | 34.6% |

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

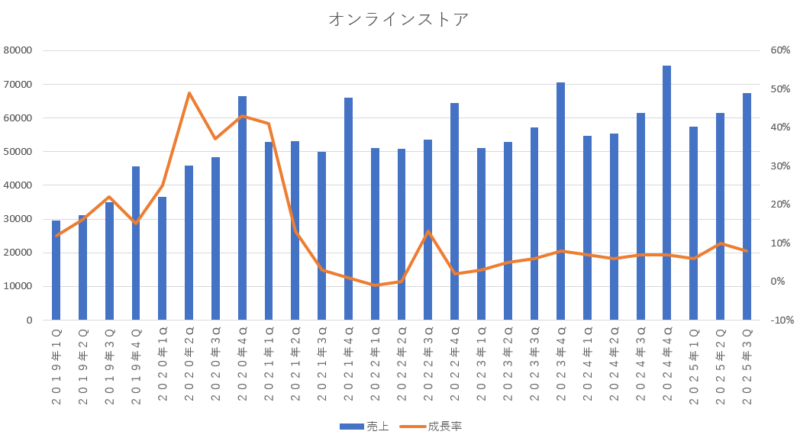

「本業のオンラインショッピング」

オンラインショッピングの伸び率は 8%となっていて、前期よりも少し下がっていましたね。前期は久しぶりに二桁成長をしていたのですが、今期は少し届きませんでした。それでも一桁台後半の数値となっているので及第点かなという感じですね。最低限このペースを維持しつつ、出来れば二桁台の成長性になってくると嬉しいですね。

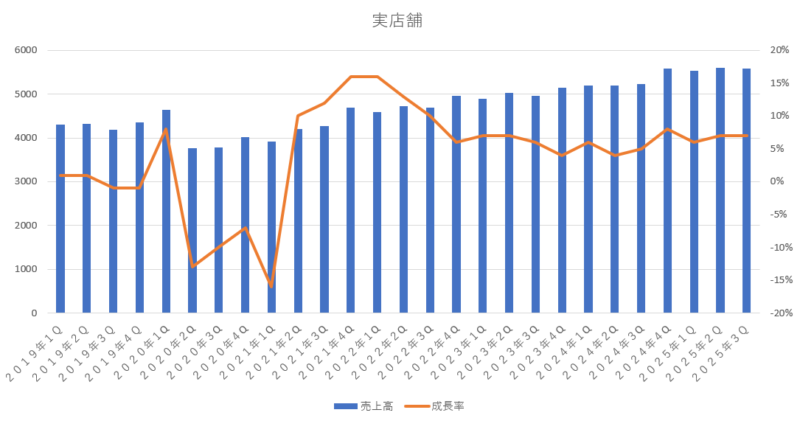

「実店舗」

実店舗の伸び率は7%となっていて、前期と同じ伸び率となっていました。実店舗はネット通販などとは違って急に成長するような事業ではないので、安定してコンスタントに成長してくれればいいかなと思っています。

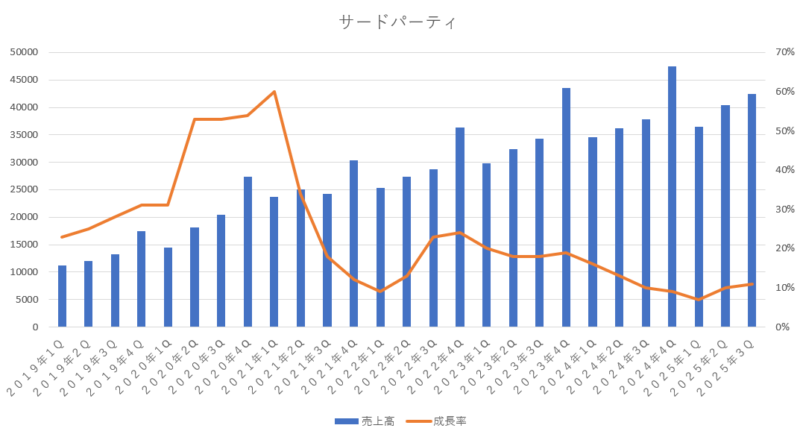

「サードパーティ(マーケットプレイス・他社販売手数料)」

サードパーティーの伸び率は11%となっていて、前期に引き続き二桁成長となっていました。2024年4Qと2025年1Qが一桁成長にとどまっていたので、前期と今期の二期連続で二桁成長をしていたのは安心ですね。アマゾンの事業の中では2番目に規模が大きいので出来れば二桁成長を続けて欲しいですね。

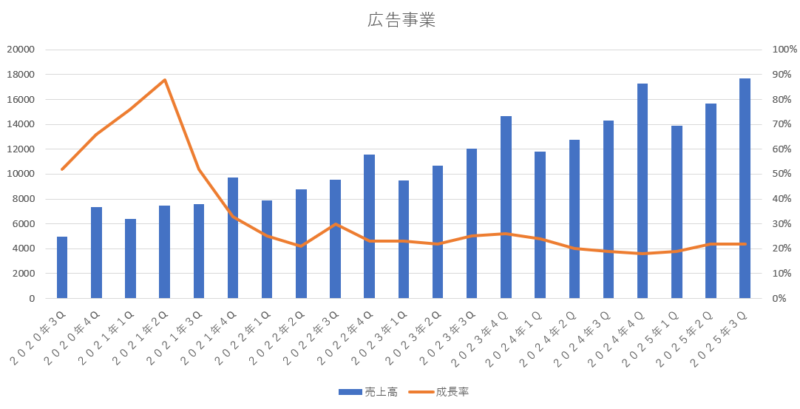

「広告事業」

広告事業の伸び率は22%となっていて、充分な成長性を確保していましたね。AWSに次いで成長を期待されている事業なので、今後もこの調子で成長を続けて欲しいですよね。ただ、広告事業も関税の影響を受ける事業でもあり、関税の影響で中小企業などが業績が傾いてくると広告費を削ってくるので、ダイレクトにこの部門に響いてきます。なので関税施策の影響によっては、ちょっと注意が必要な部門でもあります。

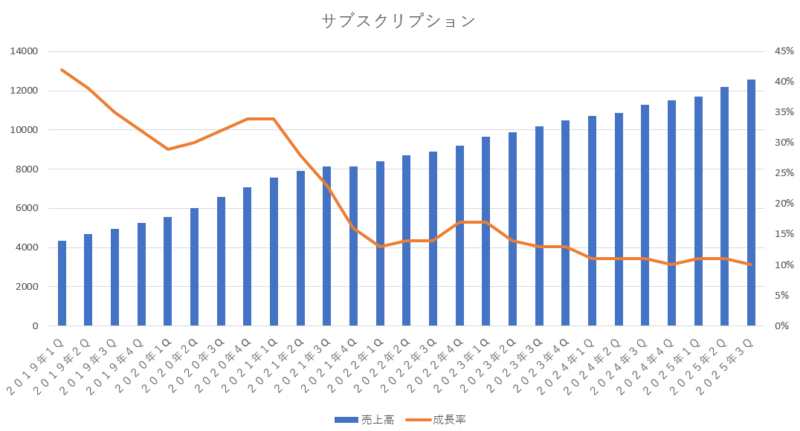

「サブスクリプション(プライム使用料等)」

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入の伸び率については10%となっていました。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収で安定感がある収入源なのですがジリジリと成長性は落ちてきています。今期は辛うじて二桁成長を維持していますが、来期以降は一桁成長に落ちる可能性も高いですね。大きく成長するような事業ではないのでマイナス成長に陥らない程度に成長していればいいかなと思っています。

「AWS(アマゾンのクラウド事業)」

アマゾンの心臓部分でもあり、最重要事業であるAWS(アマゾン・ウェーブ・サービス)。今期のAWSの伸び率は20%となっていて久しぶりに20%台に戻ってきました。市場の予想(18%増加)よりも高い実績を叩き出していたので決算発表後の株価も大きく上昇していましたね。ここが好調かどうかで今後の株価の行方が左右されるので、しっかりと成長性を維持して欲しいですよね。

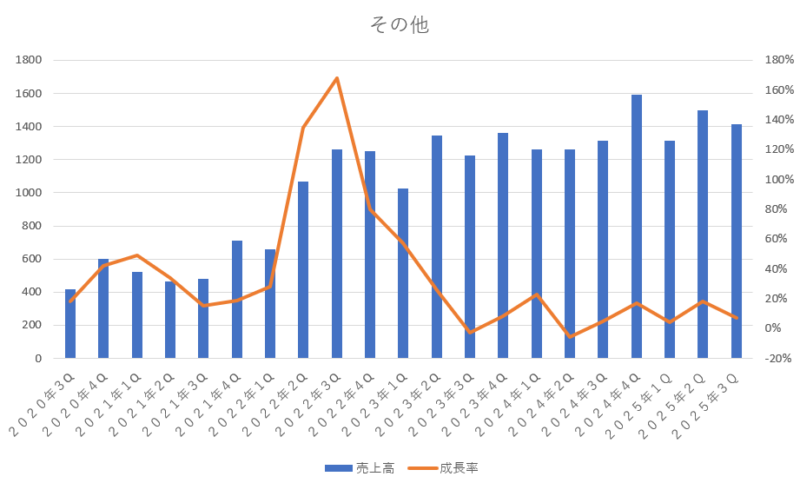

「その他の部門」

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となるよね。今期の伸び率は 7%となっていました。

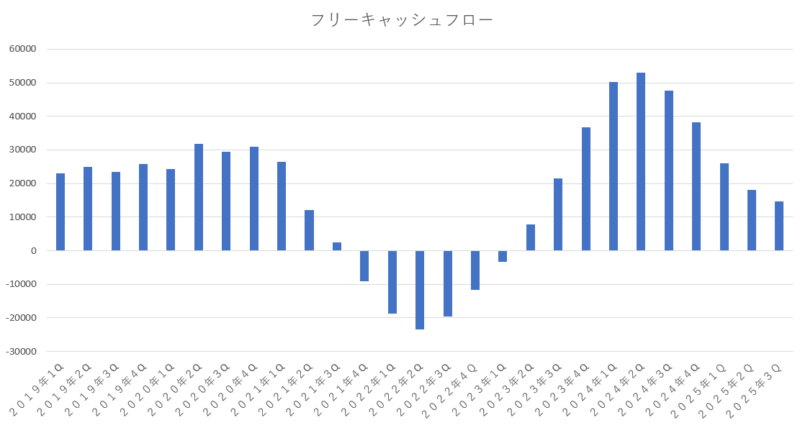

フリーキャッシュフローの状態

アマゾンが強い企業だと言われている理由の一つにフリーキャッシュフローが豊富だという事があります。拡大していく売上や利益に伴い、フリーキャッシュフローも毎回拡大していたという感じになっていました。ところがコロナ禍の際に急速に拡大した需要に対応する為にフルフィルメントセンター(物流倉庫)を立てまくりました。それがコロナ禍が収まると一転して過剰設備となり、稼働していないのに維持費が掛かってしまう事から現金が流出していき、フリーキャッシュフローが棄損してきました。ただ、最近は持ち直してきており、一時はマイナスだったフリーキャッシュフローもプラスに転換しています。

ところが、2024年3Qぐらいからフリーキャッシュフローは少し減り始めており、今期も前期と比べると減少しています。これで5四半期連続でフリーキャッシュフローが減少しており、ちょっと心配な気がしています。営業キャッシュフローは増えていますが、AIに対する設備投資が嵩んで投資キャッシュフローが増加しており、フリーキャッシュフローは減り続けています。

先行投資である設備投資は、その後にしっかりと収益を回収できるのであればフリーキャッシュフローが減っていても何も問題ないのですが、その辺りがまだ未知数の為、数年前のようにフリーキャッシュフローがマイナスになっていけば少し怖いかなと感じます。今後もしっかりと確認していく必要があるかなと思っています。

| 項目 | 2025年2Q(前期) | 2025年3Q(今期) | 増減額 |

|---|---|---|---|

| 営業キャッシュフロー | 1211億3700万ドル | 1306億9100万ドル | 95億5400万ドル |

| 投資キャッシュフロー | 1029億5300万ドル | 1159億0300万ドル | 129億5000万ドル |

| フリーキャッシュフロー | 181億8400万ドル | 147億8800万ドル | -33億9600万ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

営業利益は174億ドルでしたが、第3四半期に発生した2つの特別費用(FTCとの和解費用25億ドル、退職費用見積額18億ドル)がなければ、210億ドルを超えていたはずです。

Connect(コールセンター向けソフト)は最近、年間収益ランレートが 10 億ドルを超え、昨年は 120 億分の顧客インタラクションが AI によって処理され、Capital One、Toyota、American Airlines、Ryanair などの大企業で使用されています。

過去数ヶ月にわたりキャパシティの増強に注力し、過去12ヶ月間で3.8ギガワット以上のキャパシティを増強しました。これは、他のどのクラウドプロバイダーよりも大きな増加です。

AWSの電力容量は2022年の2倍に達しており、2027年までにさらに2倍に拡大する見込みです。今年の第4四半期だけでも、少なくとも1ギガワットの電力を増強できる見込みです。

(AIの)需要の高さを実感しているため、今後もキャパシティへの投資(データセンターへの投資)を積極的に進めていきます。現在、キャパシティを増強すると同時に収益化も進めています。

実店舗における日用品部門は急成長を続けており、今年に入ってからの成長率は他の事業部門のほぼ2倍です。Amazonでは、お客様が低価格で生鮮食料品をより簡単に注文できるよう支援を続けており、1,000以上の都市や町のお客様が、Amazon.comの何百万点もの商品と一緒に新鮮な食料品を購入し、無料の即日配送をご利用いただけるようになりました。

店舗チームもAIを活用し、急速にイノベーションを進めています。例えば、AI搭載ショッピングアシスタント「Rufus」は今年、2億5,000万人のアクティブユーザーを獲得し、月間ユーザー数は前年比140%増、インタラクション数は前年比210%増を記録しました。また、ショッピング中にRufusを利用したお客様の購入完了率は60%増加しています。Rufusは、年間売上高100億ドル以上の増加を見込んでいます。

プロジェクトのハイパー衛星の数とスペースは150基以上に拡大し、1ギガビット/秒を超える速度と、エンタープライズグレードの顧客端末によるテストを実現しました。これは、このしきい値をクリアした最初の商用フェーズドアレイです。

グローバルなフルフィルメントおよび輸送ネットワークの生産性をさらに向上させる機会があると考えています。アルゴリズムの改善、ロボット工学および自動化の導入を通じて、地域密着型ネットワークの成果をさらに強化していきます。

現金による設備投資についてですが、第3四半期は342億ドルでした。今年度はこれまでに899億ドルを支出しました。今後、2025年の年間現金設備投資額は約1,250億ドルになると予想しており、2026年にはさらに増加すると見込んでいます。

私たちはNVIDIAと非常に深い関係を築いています。非常に長い期間にわたり、そして私が予測できる限り、今後もそうあり続けるでしょう。私たちはNVIDIAの製品を多く購入しています。NVIDIAの製品購入に関して、いかなる制約も受けていません。来年も、そして今後も NVIDIAの製品購入を増やしていくと予想しています。

今回の決算のまとめと今後の見通し

今回の決算内容は、なかなか良かった決算だったのではないかなと思います。株式市場の反応はクラウドの成長性を好感して大きく株価が上昇していましたね。

営業経費の増加で営業利益が大きく損なわれていましたが、米連邦取引委員会(FTC)との訴訟による和解金や人員削減による退職金の積み増し費用の捻出などによって一時的に営業経費が増えた事で営業利益が減ってしまっていただけなので特に問題はないと思います。

AWSにおいても、データセンターを増築していく事によって設備投資が大きく嵩んでいますが、AIに対する需要は増えており、それに対応する為にデータセンターを増やしている状態なので設備投資が増えても後から収益は回収できるので、こちらの方も問題ないと思います。

アマゾンは、安定した小売り事業という部分で世界最大の企業であり、今後の成長性が期待されているクラウド事業や生成AI、オンライン広告、オンライン薬局、商業用衛星事業など、更に伸びていく可能性を秘めている事業も有している事から、長期的には期待できる企業だと思うので、ホールドを続けていれば報いてくれる企業なのではないかなと思っています。

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

マイクロソフトに続きアマゾンの決算分析ありがとうございます。

マイクロソフトはいい決算にもかかわらず株価推移はイマイチですが、

市場が落ち着けば上がってくれると信じています。アマゾンは久しぶり

のスカッとする決算で爆上がりしうれしいです。

おはようございます、スタッフーさん。

いつもブログにご訪問いただき、ありがとうございます。

保有株なのでマイクロソフトもアマゾンも決算を確認しているので、ブログでも記事にしてみました。

マイクロソフトもアマゾンも、今はガンガンと設備投資につぎ込んでいますが、需要が増え続けて受注残が残っている状態みたいなので、そのうち収益も付いてくると思います。

これからも期待したいですよね。