グーグルやマイクロソフト、メタ・プラットフォームズなどのテック大手が軒並み好決算を叩き出して、米国株市場の雰囲気も良くなっていますね。関税問題で製造業などが苦戦している中で、テック企業は業績を伸ばし続けており、株式市場を牽引していますね。

クラウド関連の企業は強さを維持しているね

あまり関税に影響されないのもいいよね

クラウドやAI事業に強みを持つテック大手は、トランプ大統領の関税施策の影響を比較的受けにくい企業なので、順調に業績を伸ばしてきています。テック大手の1つであるアマゾンも、クラウド事業を手掛けている企業なのですが、主力事業の1つであるネット通販は関税施策の影響を強く受けるので、アマゾンの業績がどのようになっているのかに注目が集まっていました。

そんな中で発表されたアマゾンの決算。では、アマゾン2025年度第2四半期決算を確認していきましょう。

アマゾン2025年第2四半期決算(2Q)

Amazonの2025年第2四半期決算(4月~6月:2Q)

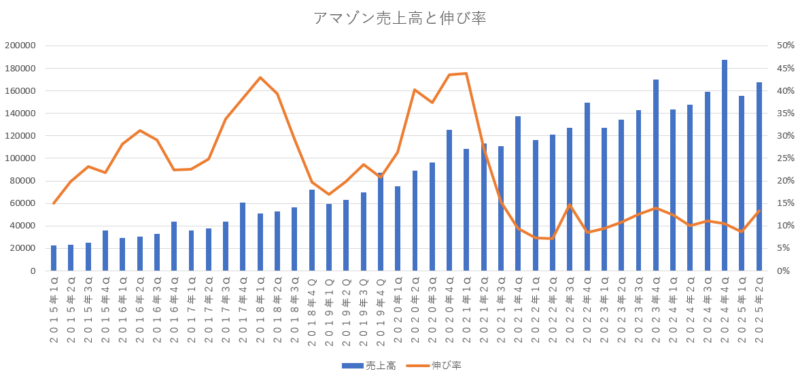

売上高 1677億0200万ドル(13.3%増加)

営業利益 191億7100万ドル(30.6%増加)

純利益 181億6400万ドル(34.6%増加)

1株利益(希薄後) 1.68ドル(33.3%増加)

売上は前年対比で 13.3%増加と順調に成長を続けています。前期は 8.6%増加と一桁台の成長性でしたが、今期は二桁成長に再び戻ってきています。この調子で二桁成長を維持して欲しい所ですよね。

次は、「営業利益」を確認してみましょう。

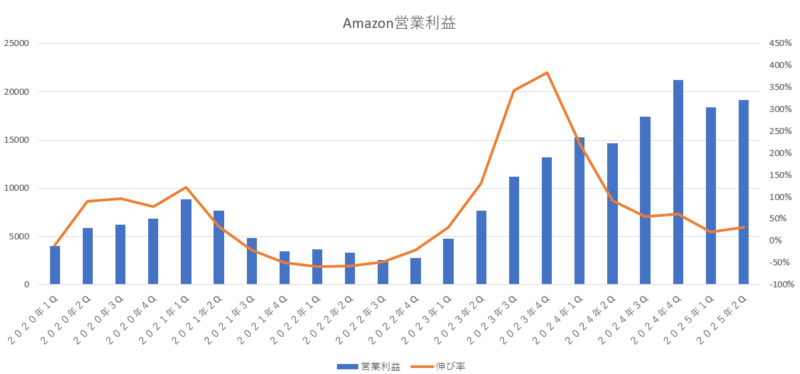

営業利益は前年対比で 30.6%と大幅な増加となっていました。年末商戦で年間の中でも利益が大幅に増える第4四半期を除くと、過去最高の営業利益となっていて、営業利益自体も問題ない水準だったと思います。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1621億9300万ドル | 上回る |

| 営業利益 | 168億6500万ドル | 上回る |

| 純利益 | 141億9100万ドル | 上回る |

| 1株利益 | 1.33ドル | 上回る |

市場予想と比較してみると、売上は売上は市場予測より3.3%高く、営業利益は市場予測より13.6%高く、純利益は市場予測よりも27.9%高く、1株利益は市場予測より26.3%高い結果となっていたね。今期の業績については、全ての項目で市場予想を上回っており、特に営業利益や純利益などに関しては高い水準で上回っていたので、充分な実績を叩き出していましたね。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えているんだ。

アマゾン自身が前期の決算の時に予測した数字

売上高 1590億ドル~1640億ドル(7%増加~11%増加)

営業利益 130億ドル~175億ドル(11%減少~19%増加)

今回の実際の結果

売上高 1677億0200万ドル

営業利益 191億7100万ドル

前回の決算の際に、アマゾン自身が出していたガイダンスをしっかりとクリアしていますね。売上も利益も想定の上限を超える実績になっているので文句ない水準ですね。

来期(2025年3Q)のガイダンス

では、大事な来期のガイダンスである2025年第3四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1740億ドル~1750億ドル(9.5%増加~10.1%増加)

営業利益 155億ドル~205億ドル(10.9%減少~17.7%増加)

市場が予測していた来期ガイダンス(3Q市場予測)

売上高 1732億ドル

営業利益 194億ドル

毎回決算の際に市場が一番注目している来期のガイダンスについては、ちょっと期待外れな感じでしたね。売上は二桁成長を維持しそうな水準で設定されていますが、営業利益に関しては悪ければ前年対比でマイナス成長になるかもしれないという想定になっていますね。

市場の想定を確認してみると、売上高については市場予想を上回る水準で設定しているのですが、営業利益に関しては市場予想をクリアするためにはアマゾン自身が想定している水準の最高値水準に届かないといけないという感じなので、市場では失望を買っているみたいだね。

ただ、アマゾンが出す来期のガイダンスは控えめな設定の事が多く、前期の時も市場が想定していた営業利益よりもアマゾンが設定していた営業利益の方が低くなっていて市場の失望を買っていたのだけど、結果はアマゾンが設定していた営業利益の最上限や市場が想定していた営業利益の水準もクリアしていたので、あまり気にしなくてもいいかなと思っています。それでも、株価的には市場の想定よりも弱気なガイダンスだったので下落傾向になるとは思うけどね。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 1000億6800万ドル (11.1%増加) | 925億5100万ドル (8.9%増加) | 75億1700万ドル (48.4%増加) |

| 国際 | 367億6100万ドル (16.1%増加) | 352億6700万ドル (12.3%増加) | 14億9400万ドル (447.2%増加) |

| AWS | 308億7300万ドル (17.4%増加) | 207億1300万ドル (22.2%増加) | 101億6000万ドル (8.8%増加) |

セグメント別の売上構成比率

北米 60%

国際 22%

AWS 18%

セグメント別の営業利益構成比率

北米 39%

国際 08%

AWS 53%

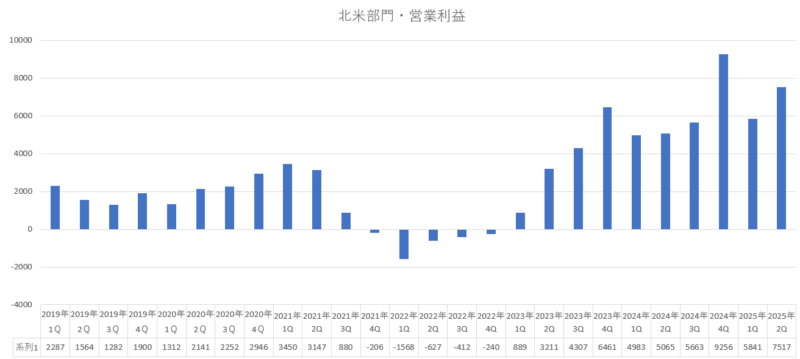

北米部門は、赤字を出していた2022年から完全に立ち直っていますね。年末商戦で一番利益があがる第4四半期を除けば、過去最高の営業利益となっているので、順調に成長を続けていると感じます。売上において主力事業である北米部門がしっかりと利益を取れているのであれば、今後も安定した業績を続けていく事が出来ると思います。

「北米部門の営業利益」

国際部門は、万年赤字部門でお荷物という感じだった国際部門が最近は黒字が続いています。これで6四半期連続で黒字を達成しているので、今後もこの調子で黒字を続けていけるのであれば安心ですよね。国際部門は、先進国では黒字でも発展途上国においては赤字であり、発展途上国における先行投資の影響でトータルでは赤字が続いていたのですが、これが解消されて黒字が続いていくのであれば強いアマゾンが誕生すると思います。今後の経過を見ていきたいですよね。

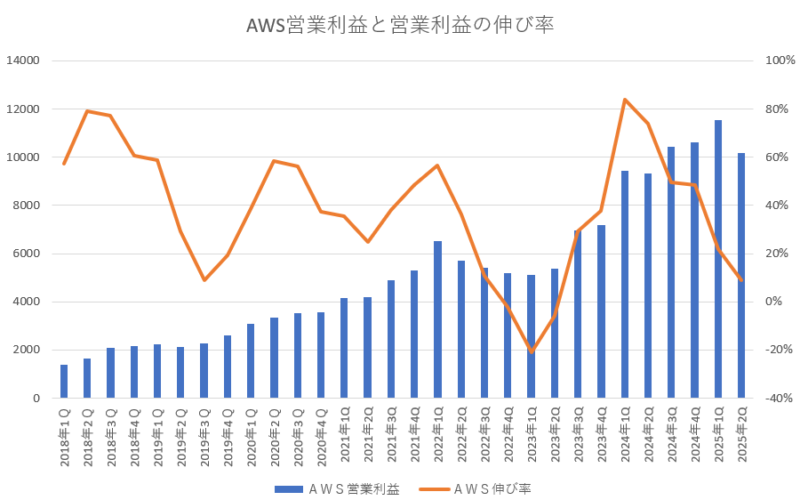

AWS部門は、アマゾンで一番重要な部門であり、アマゾン全体の利益の半分を稼いでいる大切な事業です。今期は、売上自体は従来と変わらない成長性だったのですが、営業経費が普段よりも多く掛かっており(前年対比で22.2%増加)、その影響で営業利益が 8.8%の増加と従来よりも低い成長性に留まり、営業利益は過去3四半期よりも低い数値となっています。ここが伸びている事がアマゾンにとっては何よりも重要なので、今回のようにAWSの営業利益が低いと市場の評価は悪くなりますよね。AWSに関しては今回の決算において期待外れな部分だったと思います。

「AWSの営業利益と営業利益の伸び率」

AWSの営業利益率の方も確認してみると、やはり営業利益率が低下しており、ここ1年間の中では一番低い水準となっていますね。営業利益率が 30%を超えている時点で驚異的な利益率なのでが、普段から高い水準となっているアマゾンにとっては、32%程度では低いと判断されるところが世界最高水準の企業といった感じですね。

「AWSの営業利益率」

| 2023年3Q | 2023年4Q | 2024年1Q | 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q | 2025年2Q |

|---|---|---|---|---|---|---|---|

| 30.3% | 29.6% | 37.6% | 35.5% | 38.1% | 36.9% | 39.5% | 32.9% |

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

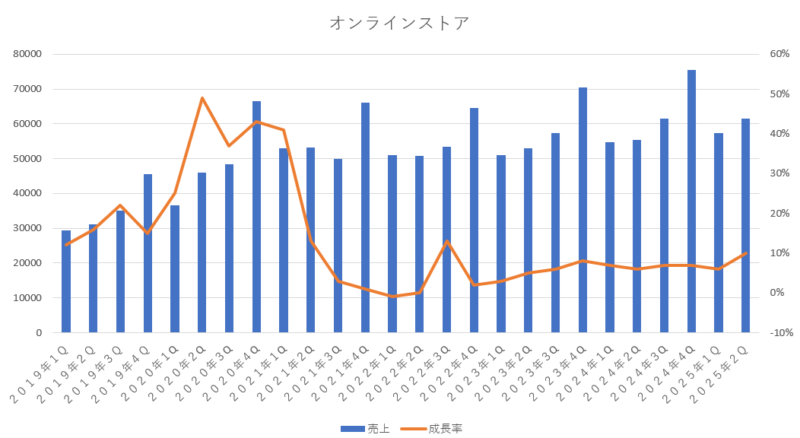

「本業のオンラインショッピング」

オンラインショッピングの伸び率は10%となっていて、前期よりも伸びていましたね。近年は、ずっと一桁台の成長性が続いていたので、久しぶりに二桁成長に届いていました。この調子で二桁台を続けて欲しい所ですが、すでに規模が大きくなっているので、一桁台後半の伸び率でも充分ではないかなと思っています。

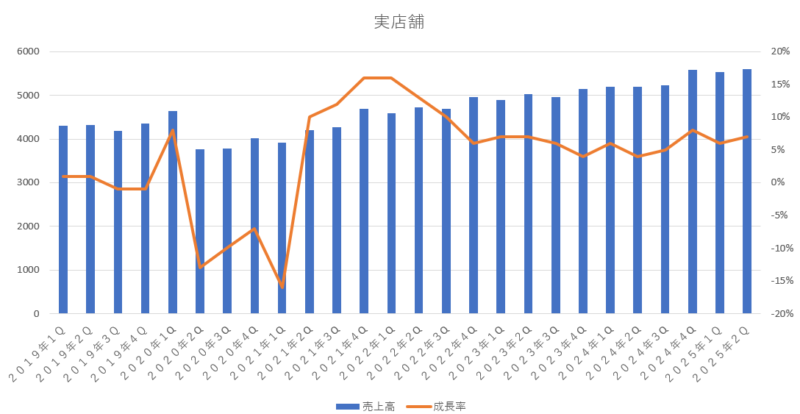

「実店舗」

実店舗の伸び率は7%となっていて、前期よりも少し伸びている感じとなっています。実店舗は急に業績が伸びていくような事業ではないので、この程度の実績をコンスタントに続けてくれればいいかなと思っています。

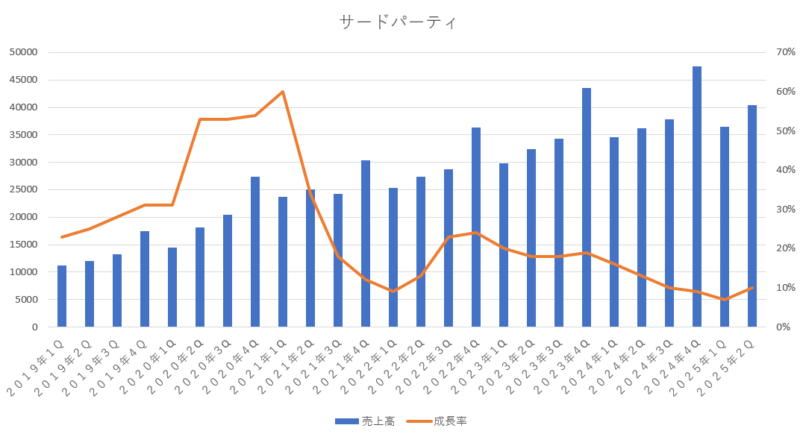

「サードパーティ(マーケットプレイス・他社販売手数料)」

サードパーティーの伸び率は10%となっていましたね。前期・前々期と一桁台の成長性に留まっていたのですが、今期は辛うじて二桁台に戻していましたね。最近は成長性にブレーキが掛かってきている感じになっていたので、今後の経過を見守りつつ、従来のような二桁台の成長性が続く感じに戻って欲しいですよね。

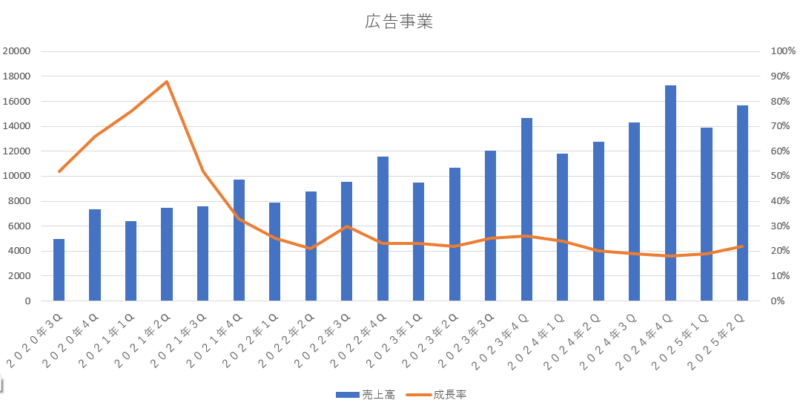

「広告事業」

広告事業の伸び率は22%となっていて、充分な成長性を確保していましたね。AWSに次いで成長を期待されている事業なので、今後もこの調子で成長を続けて欲しいですよね。ただ、広告事業も関税の影響を受ける事業でもあり、関税の影響で中小企業などが業績が傾いてくると広告費を削ってくるので、ダイレクトにこの部門に響いてきます。なので、ちょっと注意が必要な部門でもあります。

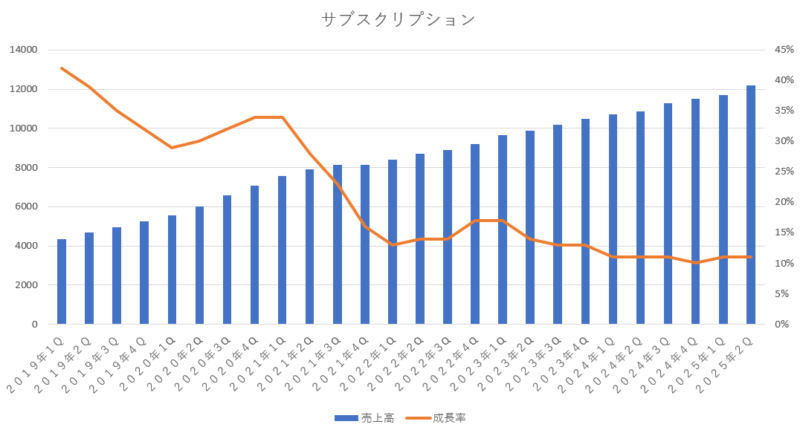

「サブスクリプション(プライム使用料等)」

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入の伸び率については11%となっていました。この部門はコンスタントに10%~11%の成長性を保っている安定感のある部門ですね。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収で安定感がある収入源なのですが、ここから成長が加速するような事業ではないので、今の調子を維持してくれているだけでも充分だと思います。

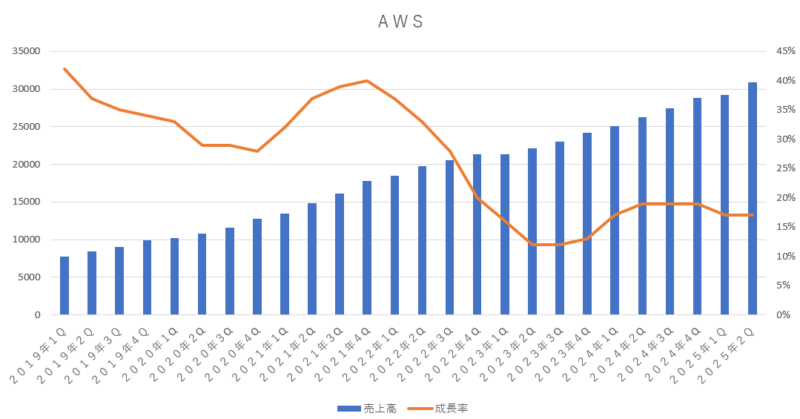

「AWS(アマゾンのクラウド事業)」

アマゾンにおいて最重要事業とされているAWS。今期のAWS(アマゾン・ウェブサービス)の伸び率は17%となっていて、従来の成長性とあまり変わらない感じの伸び率でした。ただ、同業他社(マイクロソフトやグーグル)のクラウド事業の伸び率が 30%程度あった事を考えると、ちょっと物足りない感じでしたね。クラウド事業の業績が悪かったというよりは同業他社のクラウド事業が好調だった分、アマゾンは従来と変わらない成長性だった事が非常に目立って、マイナス要因となっています。

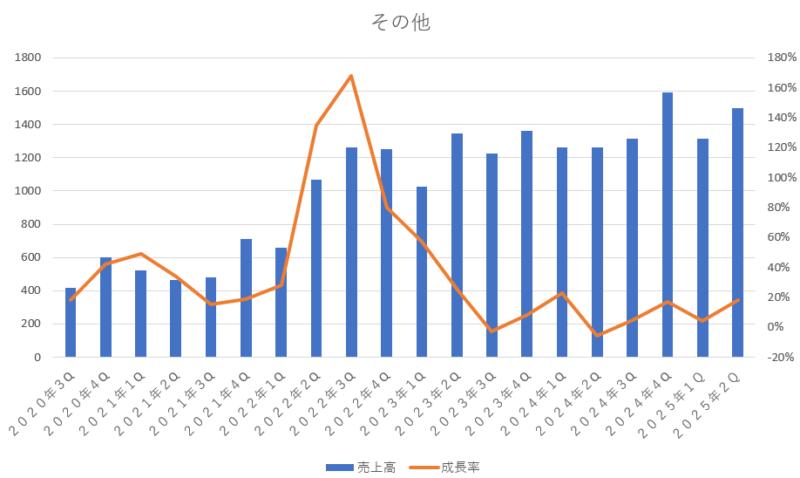

「その他の部門」

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となるよね。今期の伸び率は 18%となっていました。

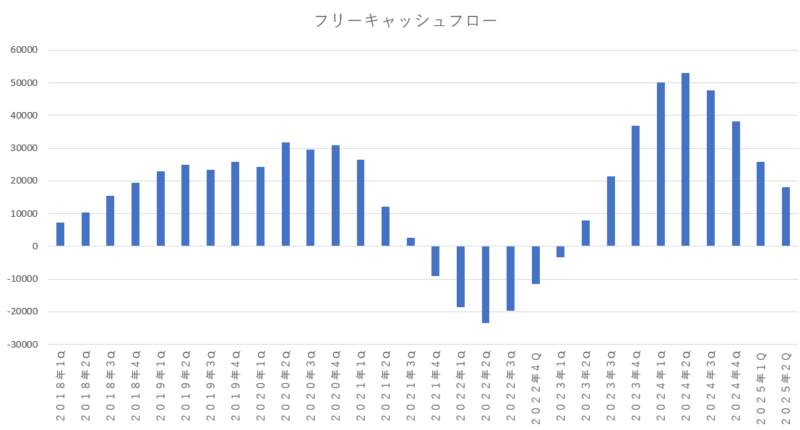

フリーキャッシュフローの状態

アマゾンが強い理由の一つにフリーキャッシュフローが豊富だという事があります。拡大していく売上や利益に伴い、フリーキャッシュフローも毎回拡大していたという感じになっていました。ところがコロナ禍の際に急速に拡大した需要に対応する為にフルフィルメントセンター(物流倉庫)を立てまくりました。それがコロナ禍が収まると一転して過剰設備となり、稼働していないのに維持費が掛かってしまう事から現金が流出していき、フリーキャッシュフローが棄損してきました。ただ、最近は持ち直してきており、一時はマイナスだったフリーキャッシュフローもプラスに転換しています。

でも、2024年3Qぐらいからフリーキャッシュフローは少し減り始めており、今期も前期と比べると減少しています。これで4四半期連続でフリーキャッシュフローが減少しており、少し心配です。営業キャッシュフローは増えていますが、それ以上に投資キャッシュフローが増えているので、フリーキャッシュフローの減少が止まっていません。

まだフリーキャッシュフローは充分な水準をキープしていますが、数年前のようにフリーキャッシュフローがマイナスに陥るような事があれば危険信号だと思います。なので、今後もフリーキャッシュフローの動向はしっかりとチェックしていこうと思います。

| 項目 | 2025年1Q(前期) | 2025年2Q(今期) | 増減額 |

|---|---|---|---|

| 営業キャッシュフロー | 1139億0300万ドル | 1211億3700万ドル | 72億3400万ドル |

| 投資キャッシュフロー | 879億7800万ドル | 1029億5300万ドル | 149億7500万ドル |

| フリーキャッシュフロー | 259億2500万ドル | 181億8400万ドル | -77億4100万ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

DeepFleet(倉庫で稼働しているロボットの施設内移動を最適化するための生成AI)を導入しました。これはロボットの移動効率を10%向上させます。これにより、お客様にとっては配送時間の短縮、私達にとってはコスト削減につながります。

いつも述べていますが、世界のIT支出の85%から90%は依然としてオンプレミスであり、クラウドではないことを忘れないでください。今後10年から15年でこの状況は逆転し、企業のAI活用への熱意によってさらに加速するでしょう。

AWSセグメントの利益率は、第1四半期の過去最高の39.5%から第2四半期には32.9%に低下しました。この前四半期比での最大の低下要因、つまり約半分は、年間報酬サイクルのタイミングによる株式報酬費用の季節的な増加によるものです。AWSの利益率は、減価償却費の増加と前年比での為替レート変動によるマイナスの影響も受けました。

まず関税についてです。何度も申し上げてきたことですが、今後も何が起こるかは分かりません。特に中国では、関税がどうなるかは分かりません。自社のファーストパーティ小売店で先行購入していた在庫の一部を使い果たし、サードパーティの販売パートナーで先行販売していた在庫の一部を使い果たした場合に何が起こるかは分かりません。そして、コストが時間とともに上昇した場合、現時点では誰がそのコスト上昇を吸収するのか分かりません。今年上半期のこれまでの状況から言えることは、需要の減少は見られないということです。また、大幅な平均販売価格の上昇も見られません。下半期には状況が変わる可能性があります。分からないことはたくさんありますが、これまでに分かってきたのはこれだけです。

(マイクロソフトのクラウド事業が好調だったという質問を受けて) 当社は他社よりもかなり大きな事業規模を有しています。2位の企業はAWSの約65%の規模だと思います。過去数四半期の業績を振り返ると、当社が他社よりも速いペースで成長しているケースもあれば、他社が当社よりも速いペースで成長しているケースもあります。

クラウド事業の年間売上高ランレート(年間売上想定)は1,230億ドルで、まだ初期段階です。年間売上高ランレートが1,230億ドルで、まだ初期段階と言えるような機会は、どれほどあるでしょうか。これは非常に稀な機会であり、私たちは非常に期待しています。

AWS関連の供給制約についてですが、先ほど申し上げた通り、現時点では需要が供給能力を上回っています。いくつかの制約は複数の箇所に存在し、最も大きな制約は電力です。数四半期で現在の需要に対応できる生産能力を完全に確保できるとは考えていません。数四半期かかるでしょう。しかし、四半期ごとに状況は改善していくと期待しており、その点については楽観視しています。

プロジェクト・カイパー(Project Kuiper)、つまり低軌道衛星群についてですが、世界中で4億から5億世帯がブロードバンド接続(インターネット接続)を利用できていません。私たちが当たり前だと思っているネット接続の多くのことができないということです。ですから、ニーズは高いのです。

私たちの衛星群が宇宙に打ち上げられると、低軌道衛星における最新技術を持つ企業は2社に絞られることになるでしょう。1社は現在市場の主流(スターリンク・Starlink)で、もう1社は私達(Project Kuiper)です。性能面では、かなり大きな差別化が図れると考えています。

低軌道衛星を必要とする3つの主要な顧客セグメント、つまり消費者、企業、そして政府について考えてみましょう。私たちは消費者向け事業とAWS事業を通じて、これら3つの顧客セグメントすべてと非常に強固な関係を築いています。企業や政府について考えてみると、宇宙からデータを取得した後、クラウドにデータを保存して分析、アナリティクス、AI、そしてその上で様々な運用を行いたいと考えていることが分かります。

Project KuiperとAWSがシームレスに接続されているという事実は、企業や政府機関にとって非常に魅力的です。Project Kuiperをまだ開始していないことに少し驚いています。しかし、Project Kuiperの利用に関して既に締結されている企業や政府の契約数は目覚ましいものがあります。そのため、私たちは衛星を宇宙に打ち上げるために全力を尽くしています。

AIサービスの規模が大きくなると、コストの80%から90%は推論にかかることになります。これは、定期的にトレーニングを行うだけで、常に予測と推論を繰り返し実行しているからです。そのため、顧客が特に気にするのは、使用するコンピューティング能力とハードウェアです。私たちはNVIDIAと非常に緊密なパートナーシップを築いており、今後もその関係は続くでしょう。

今回の決算のまとめと今後の見通し

今回の決算内容は、売上や営業利益・純利益だけを見ていると良い感じの決算内容だったと思うのですが、内容を細かく見ていくと、アマゾンにおいて最重要部門であるAWSの営業利益が思ったよりも上がっておらずイマイチな内容だったと感じます。

クラウド事業の同業他社の決算内容が好調だったこともあって、アマゾンのクラウド事業も同業他社と同じような期待を背負っていたのですが、その期待には応える事が出来ていませんでした。関税施策の影響によっては主力事業である通販事業においても業績の悪化の可能性が有る事から、それを補うためにもクラウド事業の成長性は重要ですね。

また、来期のガイダンスについても売上のガイダンスは良かったのですが、営業利益に関しては市場の想定よりも弱いガイダンスであり、その辺りも市場の評価が悪かった結果に繋がっていると感じます。

アマゾンは、安定した小売り事業という部分で世界最大の企業となり、今後の成長性が期待されているクラウド事業や生成AI、オンライン広告、オンライン薬局、商業用衛星事業など、更に伸びていく可能性を秘めている事業も有している事から、長期的には期待できる企業だと思うので、暫くは株価の調子が悪くてもホールドを続けていれば報いてくれる企業なのではないかなと思っています。

コメント

コメント一覧 (2件)

よしぞうさん

昨日のマイクロソフト含め、いつもアマゾンの決算分析ありがとうございます。

マイクロソフトでは喜び、アマゾンもAWSが伸びるだろうと期待していましたが残念な結果でした。

期待値が高すぎることもありますが、ここまで売られるとは...。ここのところアマゾン株価は足踏み

状態ですが早く抜け出してもらいたいですね~。

こんにちは、スタッフーさん。

こちらこそ、いつもブログにご訪問いただき、ありがとうございます。

マイクロソフトのクラウドが好調だったので、アマゾンのクラウドも好調だろうと思っていたのに、アマゾンはそれほどクラウドは伸びておらず、残念でした。

期待が高かった分だけ売られてしまうのは仕方が無い事かもしれないのですが、やはりホルダーとしては早く立ち直って欲しいですよね。