主要な大手テック企業の決算発表が行われましたね。グーグル(アルファベット)はまずまずの決算。マイクロソフトは次期ガイダンスがイマイチの決算。メタも今後の見通しがイマイチの決算。アップルもイマイチの決算だったね。

今後の見通しが期待よりも弱かった企業が多いみたいだね

設備投資が多額になっているから回収できるか不安視されているね

今期の決算自体は、まずまずの内容だった企業が多かったけれども、今後の見通しが市場の期待に応えられなかった企業があったみたいで決算発表後に株価が下落する企業が多かったね。

そんな中で発表されたアマゾンの決算発表はどんな内容だったのか。では、詳しく確認していきましょう。

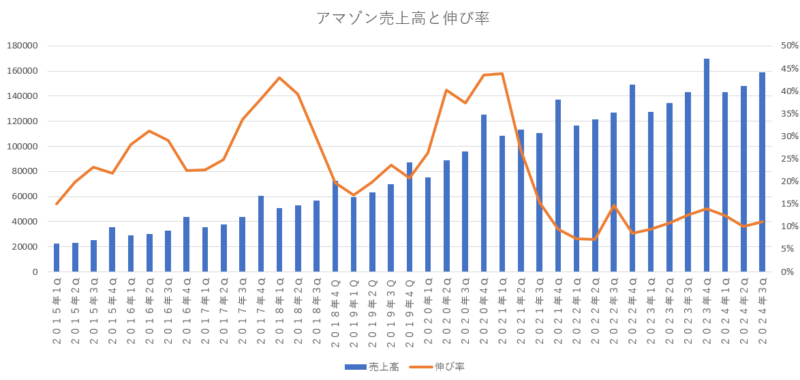

アマゾン2024年第3四半期決算(3Q)

Amazonの2024年第3四半期決算(7月~9月:3Q)

売上高 1588億7700万ドル(11.0%増加)

営業利益 174億1100万ドル(55.6%増加)

純利益 153億2800万ドル(55.1%増加)

1株利益(希薄後) 1.43ドル(52.1%増加)

売上は、前年対比で 11%増加となっていて、6四半期連続の二桁成長となっているね。2022年の頃はコロナ禍特需の反動で売上の伸びが落ちていたけど、去年(2023年)からは持ち直していて、今年度に入っても二桁成長をする力は維持しているね。このままのペースで売り上げを伸ばしてほしいよね。

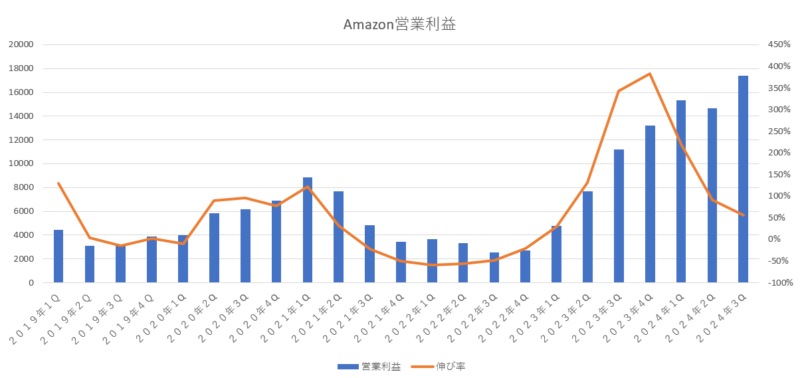

次は、「営業利益」を確認してみよう。

営業利益は前年対比で 55.6%の大幅増加となっていて、過去最高の営業利益を叩き出しているね。コロナ禍の時の急激に増えた需要に対応するために一気にフルフィルメントセンター(配送施設)を作ったのだけど、それが平時の需要に戻ってくると過剰施設として収益を圧迫してしまっていたけど、需要と供給(需要と設備内容)がようやく釣り合ってきたことによって、現在の利益をしっかりと取れる体制に戻ってきたね。

純利益に関しても、過去最高の営業利益を叩き出しているんだな。今までで一番純利益が高かったのは、2021年4Qの143億2300万ドルだったのだけど、この時は保有していたリビアン(電気自動車メーカー)がIPOをしたことによって評価額が大幅に引き上げられて純利益が爆発的に伸びていたというイレギュラーな感じだったんだけど、今回の純利益(153億2800万ドル)はその時の純利益をも超えるほどの結果となっていたんだな。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1572億7500万ドル | 上回る |

| 営業利益 | 146億9700万ドル | 上回る |

| 純利益 | 122億1000万ドル | 上回る |

| 1株利益 | 1.14ドル | 上回る |

市場予想と比較してみると、売上は売上は市場予測より10.1%高く、営業利益は市場予測より18.4%高く、純利益は市場予測よりも25.5%高い、1株利益は市場予測より25.4%高い結果となっていたね。すべての項目で市場予想を超えていただけではなく、すべての項目において市場予想よりも二桁以上も高い結果を出していたのは凄いよね。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えているんだ。

アマゾン自身が前期の決算の時に予測した数字

売上高 1540億ドル~1585億ドル(8%~11%増加)

営業利益 115億ドル~150億ドル(2%~33%増加)

今回の実際の結果

売上高 1588億7700万ドル

営業利益 174億1100万ドル

前回の決算の際にアマゾン自身が想定していた基準と比べてみると、売上も営業利益もアマゾン自身が想定していた予測値の上限を超える実績を上げているよね。今回の決算は、アマゾンの想定と市場の想定のどちらも大幅に上回る結果を出すほど好調な結果だったという事だね。

来期(2024年4Q)のガイダンス

では、大事な来期のガイダンスである2024年第4四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1815億ドル~1885億ドル(7%~11%増加)

営業利益 160億ドル~200億ドル(21%~51%増加)

市場が予測していた来期ガイダンス(4Q市場予測)

売上高 1864億ドル

営業利益 175億ドル

アマゾンの今後の予測していくうえで重要となる来期のガイダンスは、売上が7%~11%の増加、営業利益が21%~51%の増加を想定しているようだね。売上も営業利益も二桁成長を目指しているようなんだけど、特に営業利益は大幅に増加する見通しのようだね。

アマゾンが想定している売上のガイダンスは、1815億ドル~1885億ドルなので中央値は1850億ドルとなるよね。市場が想定している来期の売上予測が1864億ドルなので、アマゾンの想定の中央値は市場の想定より少しだけ下回っている水準になっているかな。

一方で、営業利益の方はアマゾンの想定は160億ドル~200億ドルなので中央値は180億ドルになるんだけど、市場の想定は175億ドルとなっているので、営業利益については中央値は市場予想を上回る水準になっているね。

来期の売上ガイダンスは市場予想よりも少し弱めの数字となっているけど、アマゾンの想定はいつも弱めの設定にしている事が多いので問題ないと思うし、営業利益は市場予想よりも強めの設定になっているので、全体的には来期の想定は市場が想定しているよりもよい感じだったね。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 955億3700万ドル (8.7%増加) | 898億7400万ドル (7.5%増加) | 56億6300万ドル (31.4%増加) |

| 国際 | 358億8800万ドル (11.6%増加) | 345億8700万ドル (7.3%増加) | 13億0100万ドル (-9500万ドル) |

| AWS | 274億5200万ドル (19.0%増加) | 170億0500万ドル (5.7%増加) | 104億4700万ドル (49.7%増加) |

セグメント別の売上構成比率

北米 61%

国際 23%

AWS 16%

セグメント別の営業利益構成比率

北米 33%

国際 07%

AWS 60%

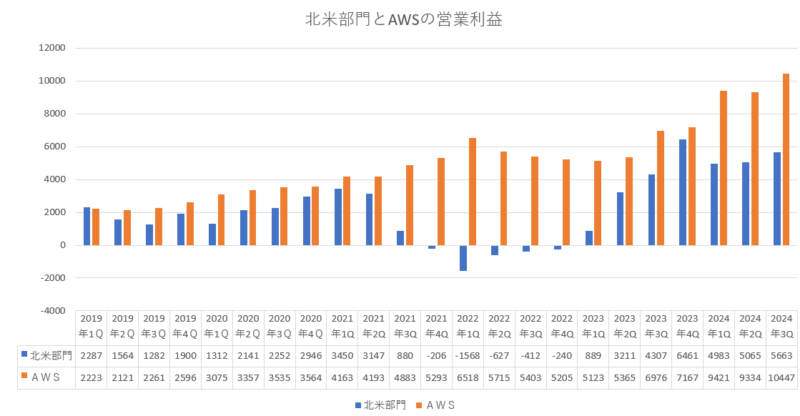

北米部門は、赤字だった2022年度から完全に持ち直していて、急速に回復しているね。逆に急回復し過ぎて怖いぐらいに好調だと感じるよ。北米部門が安定的に業績を伸ばしていけるようであれば、無敵のAWSと合わせて安定して成長を維持できるので、この調子で北米部門も頑張って欲しいよね。

過去最高の営業利益だった2023年度4Qよりは低い実績となっているけど(4Qは年末商戦の時期なので、基本的には1年の中で一番利益が伸びる)、前年対比で 31.4%も増加している事を考えると充分に満足できる結果だったと思うよ。

「北米部門の営業利益」

国際部門は、これで営業利益が 3期連続の黒字になっているね。以前からアマゾンの決算を見ていた人たちからすると驚きの結果だったんじゃないかな。いつも万年赤字だった国際部門が連続で黒字化しているのは見たことがないよね(コロナ禍の異常な需要によって爆発的に売り上げが伸びた時期を除く)。ここがこのまま黒字を維持できるのであれば、文句なしで無敵のアマゾンが誕生すると思うよ。まあ、万年赤字部門だったのであまり期待はせずに今後の動向を確認していきたいと思うかな。

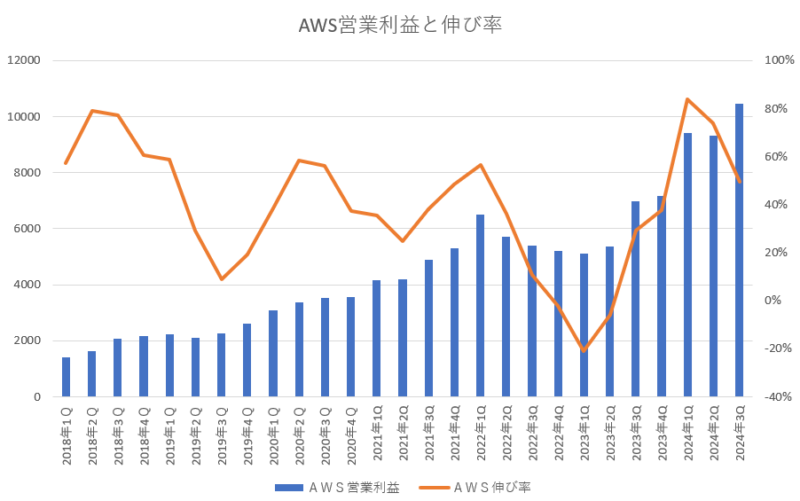

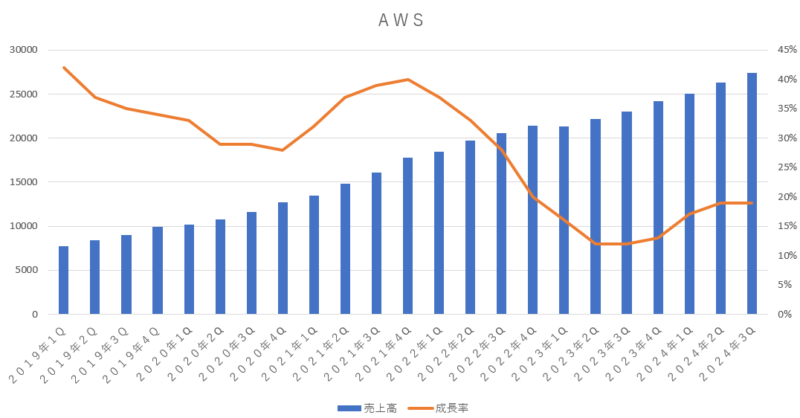

AWS部門は、アマゾンの心臓部分であり、一番大切な部門なんだけど、今期も順調に成長していたね。アマゾン全体の営業利益の 60%をAWSが稼いでくるのでAWSの成長性は何よりも大切だよね。今期は売上の伸び率が 19.0%となっていて、営業経費の伸び率は 5.7%に抑えられていたので、営業利益の伸び率が 49.7%と好調だったね。

「AWSの営業利益と伸び率」

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

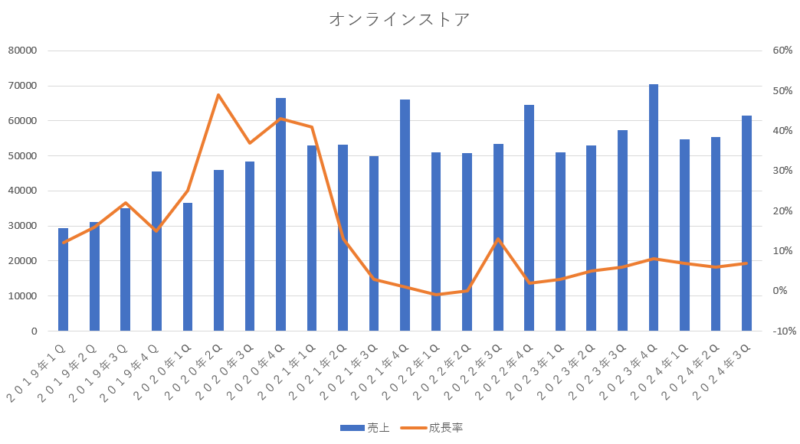

本業のオンラインショッピング

オンラインショッピングの伸び率は7%となっていて、いつもと変わらず一桁台の成長性になっているね。数年前までは二桁成長をしていたのだけど、最近は一桁成長が精いっぱいだね。オンラインストア事業は規模が大きいので、今後は大幅の伸びは期待しにくいので、安定的な成長を維持してほしいよね。

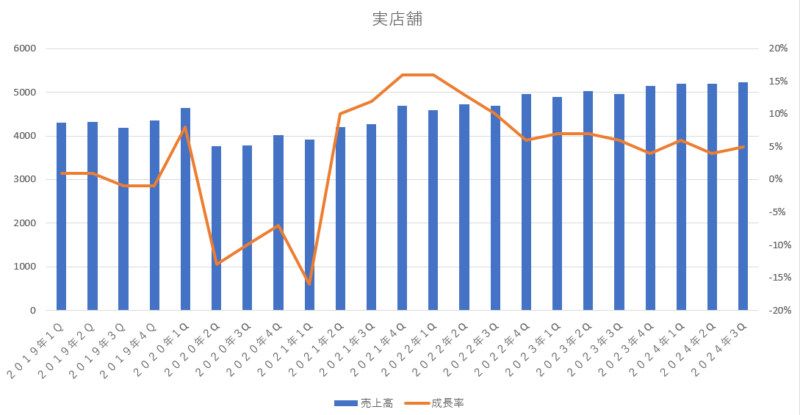

実店舗

実店舗の伸び率は5%となっていて、まずまずの伸び率だったのではないかな。大きく伸びるような事業ではないので、前年を下回らない感じで推移してくれればいいのではないかな。

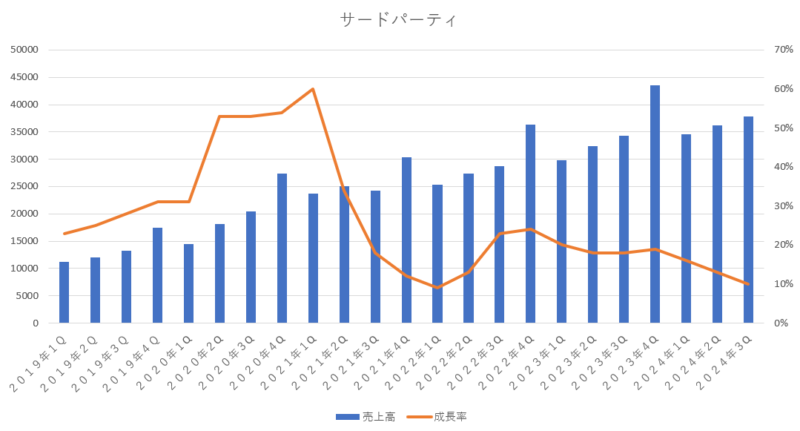

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティは順調に右肩上がりに成長しているね。今期のサードパーティの伸び率は 10%となっていた二桁成長を維持していたね。最大の売上を誇っているオンラインショッピング事業が一桁台の成長性に留まっているので、売上規模が2番目に大きいサードパーティ事業はこの調子を維持してほしいね。

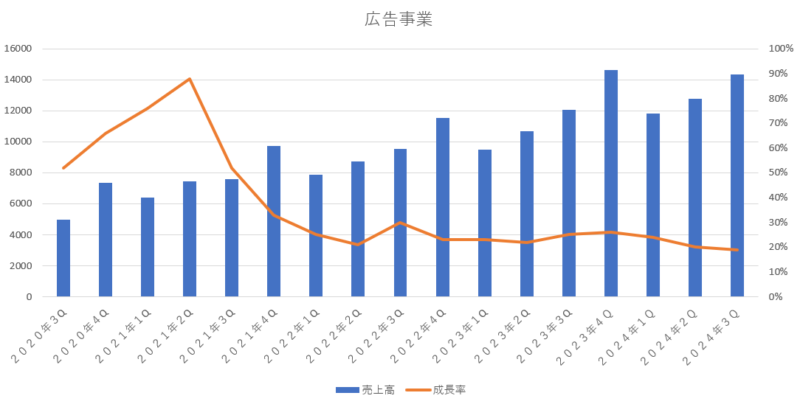

広告事業

アマゾンにおいて最重要事業とされているAWSに次いで今後の成長性が期待されている広告事業だね。今期の広告事業の伸び率は 19%となっていて高い成長性を維持しているね。アマゾンプライムへの広告導入が始まってきていて、北米で導入した後は世界各国へと導入していくと想定されているので、今後も売上増加が期待されているね。

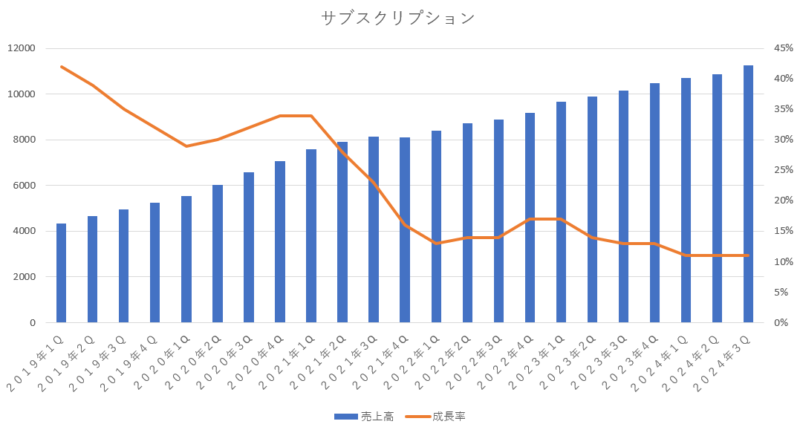

サブスクリプション(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入については、今期も11%の増加となっていて二桁成長を維持しているね。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収で安定感がある収入減になっているね。ここは大きく伸びるような事業ではないので、今後は一桁台の成長性に落ちていくと思うけど、安定して伸ばしてくれれば充分だと思うかな。

AWS(アマゾンのクラウド事業)

アマゾンにおいて何よりも重要な事業となっているAWS(アマゾンウェブサービス)の伸び率は 19%となっていて、これで4期連続で成長率を伸ばしてきたね。クラウド業界で最大手であり、売上の規模の大きいので高い成長性を叩き出すことが難しいので、少し前までは成長率が年々下がってきていたのだけど、AIブームの影響もあって成長性が持ち直してきたね。生成AIの需要増加を見越して、膨大な金額の設備投資を続けているんだけど、今後はそれが結果をもたらしてくれるのかをちゃんと見ていかないといけないね。

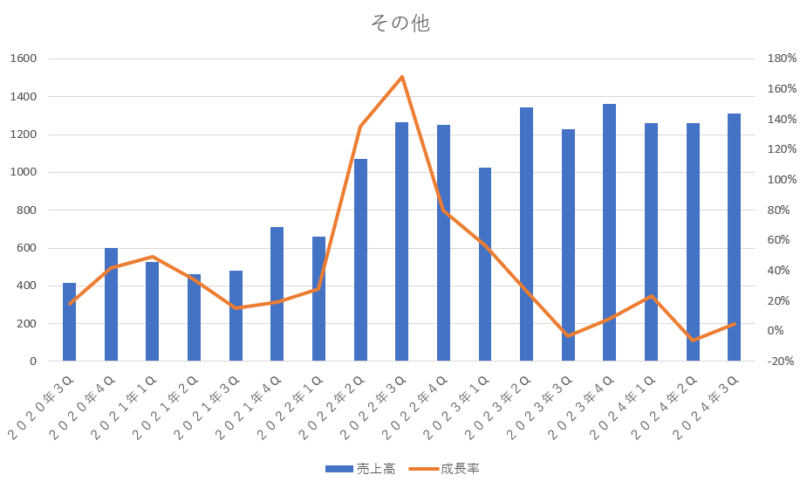

その他の部門

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となるよね。今期は 5%の増加となっているけど、業績にはほとんど影響はないね。

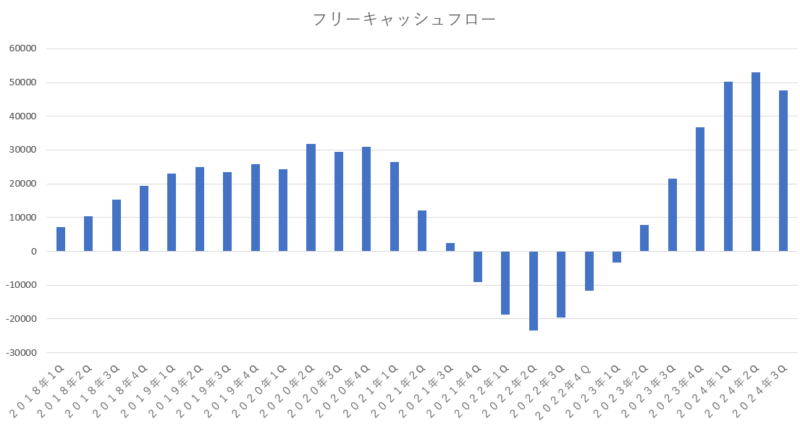

フリーキャッシュフローの状態

アマゾンが強いと言われる理由の1つがフリーキャッシュフローが年々拡大していっているという事だよね。コロナ禍のあとは、コロナの時の莫大な需要に対応するために過剰な設備投資をした後遺症によってフリーキャッシュフローが棄損していったのだけど、去年あたりから持ち直してきたね。

今期は、前期よりもフリーキャッシュフローは減っているけど、高い水準のフリーキャッシュフローは維持しているね。今期は、営業キャッシュフローの増加分よりも投資キャッシュフローの増加分の方が多かったので、フリーキャッシュフローが前期よりは伸び悩んでいるね。生成AIの需要増加を見越して、設備投資に先行投資をしているので、今後はそれが報われることを願いたいね。

| 項目 | 今期 | 前期 | 増加額 |

|---|---|---|---|

| 営業キャッシュフロー | 1127億0600万ドル | 1079億5200万ドル | 47億5400万ドル |

| 投資キャッシュフロー | 649億5900万ドル | 549億7900万ドル | 99億8000万ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

当社は米国のインバウンド ネットワーク(オンラインプラットフォームに入ってくるデータやその量)に数百の変更を加え、フルフィルメント センター間で在庫を分散する能力が前年比で 25% 向上して出荷をまとめて顧客にさらに迅速に出荷できるようになりました。これらの変更によって在庫配置がさらに改善され、配達時間が短縮され、輸送コストが削減され、1 箱あたりの出荷個数が増加すると予想されます。

最近、第 12 世代のフルフィルメント センターの設計を開始し、最初の建物はルイジアナ州シュリーブポートにオープンしました。当社の最新のロボット技術を組み込んで、積み込み、ピッキング、梱包、出荷プロセスを簡素化して、フルフィルメント処理時間が最大 25% 短縮され、サービスコストが 25% 改善されると見込まれています。

現在、米国で初めてAmazon Pharmacy(アマゾンのネット薬局)をご利用になるお客様の95%に2営業日以内に配達し、米国全土の20%に配達しています。来年、当社は 20 の新しい都市で事業を開始する予定で、米国のほぼ半数の人々が数時間以内に自宅に薬を配達できるようになります。

2024 年には約 750 億ドルの設備投資を予定しています。支出の大部分は、テクノロジー インフラストラクチャの需要の高まりに対応するためです。これは主に AWS に関連しており、AI サービスの需要に対応するために投資するとともに、北米および国際セグメントをサポートするためのテクノロジー インフラストラクチャも含まれています。さらに、配送速度を改善し、サービス コストを削減するために、フルフィルメントおよび輸送ネットワークへの投資も継続しています。

当社は、顧客がクラウドのリソースを使用して収益化できるようになる前に、これらすべてに先行投資しています。これらの資産の多くは、耐用年数が長い資産です。たとえば、データセンターは 20 年から 30 年にわたって有用な資産です。そのため、当社は、十分な営業利益とフリー キャッシュ フローを生み出し、この非常に成功した投資資本収益率ビジネスを実現できることを、時間をかけて証明してきたと思います。

クラウド事業で起こった事は、生成型 AI でも同じことが起こると予想しています。これは本当に異例なほど大きな、おそらく一生に一度あるかないかのチャンスです。そして、私たちがこれを積極的に追求していることに、お客様、企業、株主の皆様は長期的に満足していただけると思います。

Alexa (アレクサ)に関しては、人々の家やオフィス、自動車、ホテルのスイートなど、実にさまざまな場所に Alexa デバイスが普及していると思います。デバイスは約 5 億台あり、アクティブなエンドポイントは数億あります。Alexa の開発を始めた当初は、Alexa を世界最高のパーソナル アシスタントにするというビジョンを持っていましたが、人々はそれをかなり突飛なアイデアだと思っていました。過去 2 年間に生成 AI で何が起こったかを見れば、それが実現すると信じていないのは、ある意味、チャンスを逃していると思います。

Alexa(アレクサ) を世界最高のパーソナル アシスタントにするというビジョンは必ず起こります。私たちは非常に幅広い領域に携わっており、現在取り組んでいる次世代の基礎モデルで Alexa の頭脳を再構築すれば、その分野でリーダーになれるチャンスがあると考えています。これらのアシスタントや生成 AI アプリケーションの次世代は、質問に答えたり、インデックス作成やデータの集約を要約したりするだけでなく、アクションを実行する能力も向上すると思います。Alexa では、その点でもかなり優れていると想像できます。

小売業界に目を向けると、非常に大きな市場セグメントです。それでも、その市場セグメントシェアの約 80% から 85% は実店舗にあります。当社はかなり大きな小売事業を展開していますが、世界全体の小売市場セグメントにおける当社の市場セグメントシェアはわずか 1% です。。したがって、実店舗とフルフィルメント センター配送、この方程式が今後 10 年から 20 年で逆転すると信じている場合 (当社はそう信じています)、当社だけでなく、複数のプレーヤーにとって多くのチャンスがあります。

今回の決算のまとめと今後の見通し

今回の決算内容は、とても良かったと思います。今期の実績については売上も営業利益も純利益も大きく伸ばしていて、市場の想定をどれもが上回っているだけでなく、市場の想定よりも二桁以上(10%以上)も大きく上回っているなど業績は絶好調だったね。

今期においては、万年赤字部門だった国際部門が黒字を維持していて、しかも3期連続の黒字化であり、黒字金額も 13億ドル(約1990億円)もの大きな金額になっていたのは嬉しい誤算ですよね。ここが今後も黒字を維持できれば本当に凄いと思うよ。

今のアマゾンの収益の大黒柱であるAWS部門だけでなく、北米部門も好調を維持しているので、この2本柱が今後も順調に成長していけばアマゾンは今後も高い成長性が期待できるね。そこに万年赤字の国際部門も加わると本当に無敵になりそうだね。とりあえず、生成AIで期待出来るAWS部門と、経費削減効果で収益性が向上した北米部門の成長性に今後も期待したいね。

「北米部門とAWSの営業利益」

特に良かったと思う点は、AWSの営業利益率が大幅に向上している事だよね。少し前までは 20%前半だった営業利益率が、最近では30%後半になっているよね。経費削減の効果がしっかりと表れてきているのは良かったと思うよ。今期のAWSの営業利益率は38.1%となっていて非常に高い水準となっているね。

「AWSの営業利益率」

| 2023年1Q | 2023年2Q | 2023年3Q | 2023年4Q | 2024年1Q | 2024年2Q | 2024年3Q |

|---|---|---|---|---|---|---|

| 24.0% | 24.2% | 30.3% | 29.6% | 37.6% | 35.5% | 38.1% |

ただ、やはり懸念材料として言えるのは、同業他社(マイクロソフトやグーグル)にも言える事だけど多額の設備投資をつぎ込み続けている生成AI関連が本当に収益を上げていけるのかという点だよね。生成AI関連銘柄やクラウド銘柄は、今後の生成AIの成長性を見越して株価が大きく上昇している銘柄が多いけど、その高い期待に応える事が出来なければ株価が急落するリスクを抱えている事から、アマゾンもその懸念は常にあるよね。

それでも、通販事業というコア事業も安定した業績を上げている点や、クラウドというこれからも拡大する余地が大きいと想定されている事業において世界シェア1位を維持しており、さらに商業用量産衛星事業という未来の事業においても膨大な資金をつぎ込めるだけの体力(資金力)がある事を考えれば、アマゾンの将来性は高いものがあると思うよ。

クラウド事業、オンラインショッピング、オンライン広告、オンライン薬局、生成AIビジネス、商業用衛星事業など、今後も更に普及していくことが見込める事業において、どれもが世界トップレベルのシェアを誇っているアマゾンは、投資をしておいて損はない企業だと感じるよ。

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

いつも決算分析ありがとうございます。

マイクロソフトは決算の翌日5%以上売られた反面、アマゾンは好決算で3%売られた翌日6%取り返し、まずまずでした。

今年は新ニーサが始まったのですが、なかなか投資時期が難しくまだ1円も投資していません(笑)。今思うと為替が140円に近づいた時にETF(SP500かQQQ)を買っとけばよかったなと思っています。あせらずやっていきたいと思います。

おはようございます、スタッフーさん。

こちらこそ、いつもブログにご訪問いただき、ありがとうございます!

マイクロソフトは今後の見通しがイマイチだったのですが、アマゾンは決算も見通しもグッドだったので良かったですよね。

投資をするタイミングって難しいですよね。

急いで投資すると、あとで下がったりするし、じっくりと様子をみていたら、結局右肩上がりに上昇していたりと、思ったようにはいかないものですね。

あまり気にせずにマイペースに投資を続けていくことがいいのかもしれませんね。