今年も1か月が経過しましたね。去年の好調な市場環境を引き継いだような感じで、今年も米国株市場は上昇を続けていますね。今週は、大手ハイテク銘柄の決算発表が続いており、注目された1週間でしたね。

保有株の発表が多いとハラハラ・ドキドキする決算週間だね

私もMicrosoftとAmazonの決算にワクワク・ドキドキしていました

今年は、利下げされていく事が有力視されており、景気の動向にも注目が集まっています。利下げの時期は、5月や6月が有力視されており、それまで高い金利が続くことで景気が持ちこたえる事ができるかに高い関心が集まっています。

そんな中で、米国経済や株式市場を強く牽引する大手ハイテク銘柄の決算は、誰もが注目しており、その結果によって株式市場の当面の先行きに大きな影響を与える事から、ホルダーだけでなく多くの投資家にとって注目の1週間となっていました。

そんな中で発表されたアマゾンの決算。私も保有しているアマゾンの決算内容を詳しく確認していこうと思います。

アマゾン2023年第4四半期決算(4Q)

Amazonの2023年第4四半期決算(10月~12月:4Q)

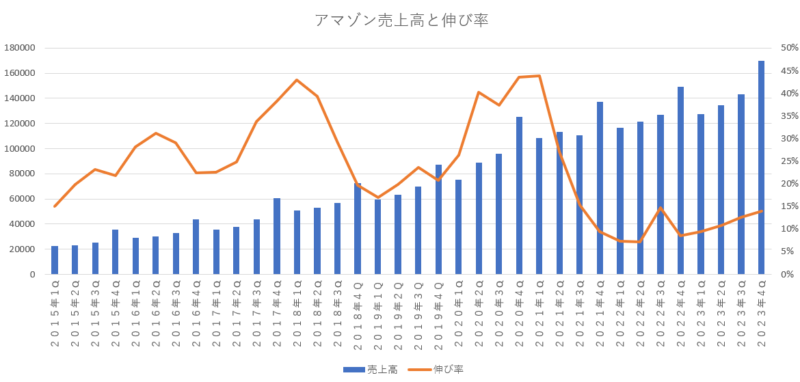

売上高 1699億6100万ドル(13.9%増加)

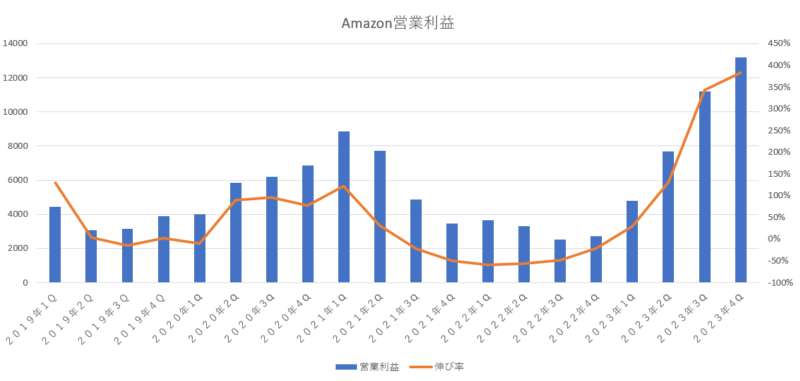

営業利益 132億0900万ドル(4.8倍)

純利益 106億2400万ドル(38.2倍)

1株利益(希薄後) 1.00ドル(33.3倍)

売上は、前年対比で13.9%増加となっており、これで3四半期連続の二桁成長となっています。コロナ前までは、売上の成長性は20%以上だったのが当たり前だった事から考えると少し減速しているように感じますが、それでもコロナ禍の時の異常な需要で大きく伸びた2020年の売上をしっかりと毎回超えてきているのは素晴らしいと思います。

コンスタントに二桁成長を維持していけるのであれば充分健闘していると感じます。

次は「営業利益」を見ていこうと思います。

営業利益は、文句なしの素晴らしい結果となっています。前年が低かったので前年対比で考えると4.8倍と非常に大きくなっています。営業利益が落ち込んでいた2022年からは急回復しています。そして、営業利益は過去最高の数字を叩き出しています。

2023年度は従業員を2万7000人ほど削減しており、また配送網の見直しなどによる物流費用の抑制なども寄与した事で、経費が削減出来ています。売上の成長率が約14%だったのに対して、営業経費の伸び率は7%程度と半分ぐらいの伸び率に抑えられており、しっかりとコストを削減出来ています。

さて、純利益に関しては相変わらずリビアン(出資しているEVメーカー)の評価額の計上によって大きく左右される状態となっています。今期のリビアンの評価額は1億ドルの評価損となっていましたが、前年の同時期はリビアンの評価額が23億ドルの評価損となっていたので、リビアンの評価損が減った分だけ純利益は増えていました。

最近のアマゾンの純利益はリビアンの評価益や評価損によって大きく動くようになっているので、純利益は確認する必要はなく、営業利益の方を重視していればいいのではないかなと思っています。

次に、市場予測と今回の決算結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1659億6400万ドル | 上回る |

| 営業利益 | 104億1900万ドル | 上回る |

| 純利益 | 84億7900万ドル | 上回る |

| 1株利益 | 0.80ドル | 上回る |

市場予測と比較してみると、売上は市場予測より2.4%高く、営業利益は市場予測より26.7%高く、純利益は市場予想より25.2%高く、1株利益は市場予測より25.0%高い結果となっており、全てにおいて市場予想を上回る結果を叩き出しています。

売上は市場予想よりも少し高い程度でしたが、営業利益や純利益・1株利益などは市場予想を大きく上回っており、市場が想定していたよりも経費を大きく削減出来ており、利益の拡大ペースを高く出来ていたみたいですね。

では、次にアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみましょう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えています。

アマゾン自身が前期の決算の時に予測した数字

売上高 1600億ドル~1670億ドル(7%~12%増加)

営業利益 70億ドル~110億ドル(159%~307%増加)

今回の実際の結果

売上高 1699億6100万ドル

営業利益 132億0900万ドル

前回の決算の際にアマゾン自身が想定していた基準よりも、売上・営業利益ともに超える結果を叩き出しています。売上・営業利益のどちらとも想定の上限を超える高い結果を出しているのが素晴らしいですよね。特に営業利益に関しては、想定の上限を大きく超えており、アマゾンの勢いを感じますね。

来期(2024年1Q)のガイダンス

では、大事な来期のガイダンスである2024年第1四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1380億ドル~1435億ドル(8%~13%増加)

営業利益 80億ドル~120億ドル(66%~150%増加)

市場が予測していた来期ガイダンス(1Q市場予測)

売上高 1420億ドル

営業利益 91億2000万ドル

今後のアマゾンの業績を予測していく上で非常に重要となる来期のガイダンスは、売上が二桁成長・営業利益は大幅増益を想定しているようです。売上も営業利益も、今期(2023年4Q)の決算よりは低い想定となっていますが、今期は10月~12月の時期だったのでバーゲンや年末商戦のシーズンで売上等が大きく伸びる時期なので、それに比べると少し低めの業績となります。

売上のガイダンスは1380億ドル~1435億ドルとなっており、中央値は1407億ドルです。市場予想が1420億ドルなので、中央値は市場予想を下回る水準となっています。ただ、営業利益はアマゾンのガイダンスが80億ドル~120億ドルなので中央値が100億ドルとなっており、市場予想の91億ドルを上回る想定となっており、収益性にはアマゾンも自信を持っているみたいですね。

少し前までは赤字だった北米部門が持ち直しており、AWSと北米部門の両輪が順調に業績を伸ばしていけば、アマゾンは力強い成長性を続けていけると思います。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 1055億1400万ドル (13.0%増加) | 990億5300万ドル (5.8%増加) | 64億6100万ドル (-2億4000万ドル) |

| 国際 | 402億4300万ドル (16.7%増加) | 406億6200万ドル (10.8%増加) | -4億1900万ドル (-22億2800万ドル) |

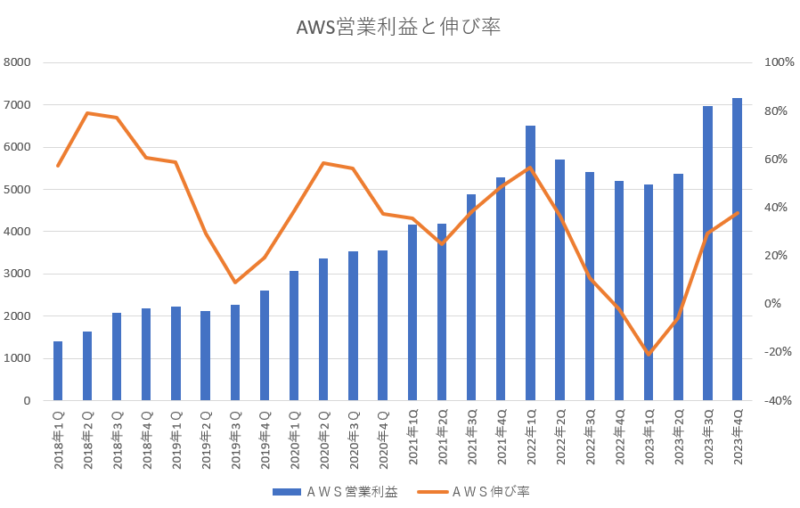

| AWS | 242億0400万ドル (13.2%増加) | 170億3700万ドル (5.3%増加) | 71億6700万ドル (37.6%増加) |

セグメント別の売上構成比率

北米 63%

国際 23%

AWS 14%

セグメント別の営業利益構成比率

北米 48%

国際 -2%(赤字)

AWS 54%

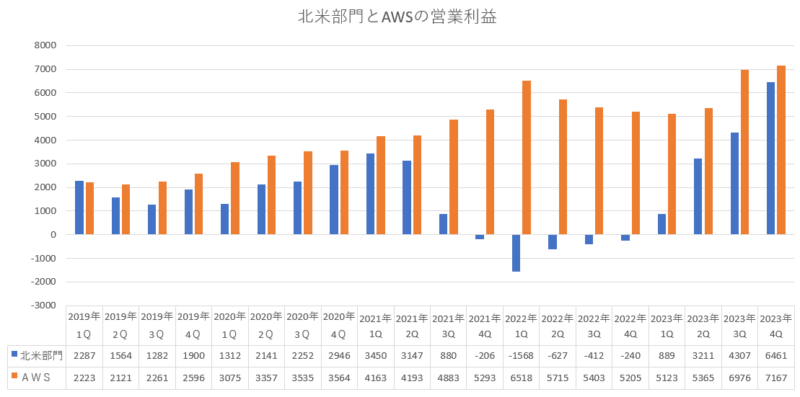

北米部門は、2022年度は営業利益が赤字だったのですが、それが急回復しており、しっかりと業績は持ち直していますね。持ち直しているというよりはエンジン全開で走り出したような感じです。コストの見直しをしたことが非常に良い結果を産み出しているみたいで、利益は急激に増加しており、北米部門の営業利益も急角度で右肩上がりに上昇しています。今期も過去最高の営業利益を更新しており、アマゾンの絶対的な守護神だったAWSとほぼ同じぐらいの規模の営業利益となっています。

「北米部門の営業利益」

国際部門は、相変わらず赤字が続いていますが、ここは万年赤字部門なのであまり気にしなくてもいいと思います。それでも赤字幅は少なくなってきているは良かったと思います。日本やイギリス、ドイツなどの先進国については利益を上げる事が出来る体制になっているのですが、特に最近6年間で新たに参入した新興国の6か国についてはまだ投資段階であり、利益を上げるのは先になる事から当面は投資先行フェイズとなるみたいですね。

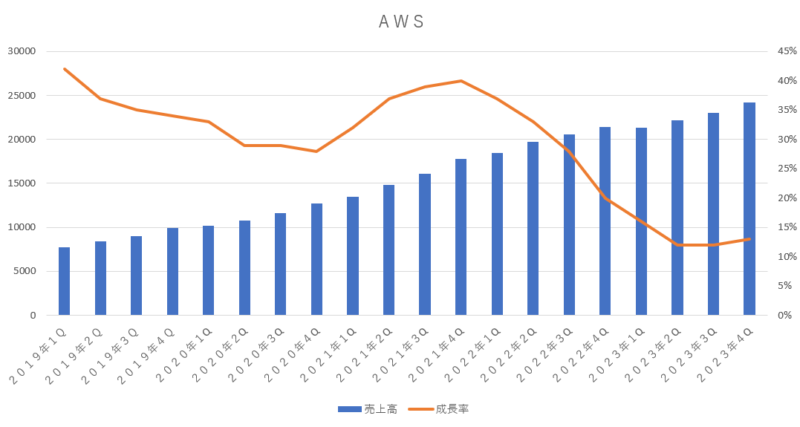

AWS部門は、アマゾンにとって最重要部門であり、今後も生成AIなどを中心として成長性が期待されている部門です。最近は規模が拡大してきた事から売上の伸び率は落ちてきていましたが、今期は13%の増加となっており、前期よりも1%ほど成長率が上回っていました。顧客(相手企業)によるコスト削減による動きによってAWSの売上も減速していましたが、顧客のコスト削減の動きは減速してきて回復の兆しが見えてきており、生成 AI はまだ初期段階にありますが、生成 AI 関連の売上が急拡大しているようです。

AWSの営業利益の方も、順調に成長しており安定してます。今期の営業利益は37.6%の増加となっており、過去最高の営業利益を更新していました。AWSの売上の伸び率が13%だったのに対して、AWSの経費は5%と低い伸び率に抑えられており、過去最高の営業利益を叩き出す原動力となっていました。この調子でしっかりと営業利益を確保できる体制を続けて欲しいですよね。

「AWSの営業利益と伸び率」

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

本業のオンラインショッピング

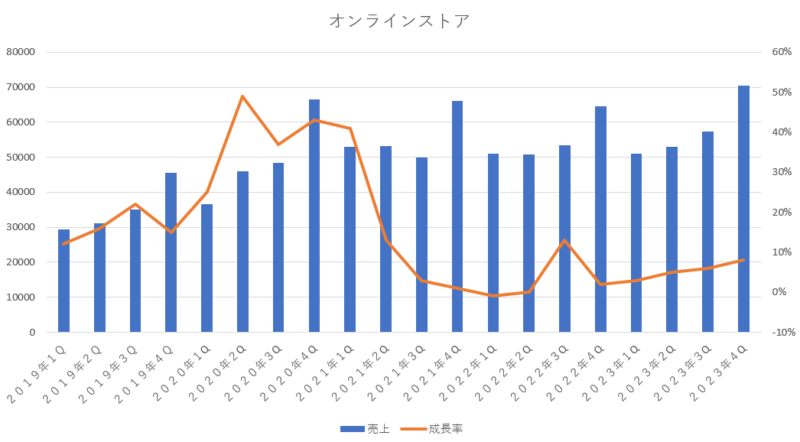

オンラインショッピングの伸び率は8%となっており、前期の6%よりは高くなっていました。従来の二桁成長に戻ってくれると有難いのですが、せめて一桁後半を維持してくれるといいかなと思います。それでも、今期はコロナの頃の爆発的な売上を記録した2021年4Qを超える過去最高の売上を記録しており、10月の会員向けセールや年末商戦が好調だったみたいですね。

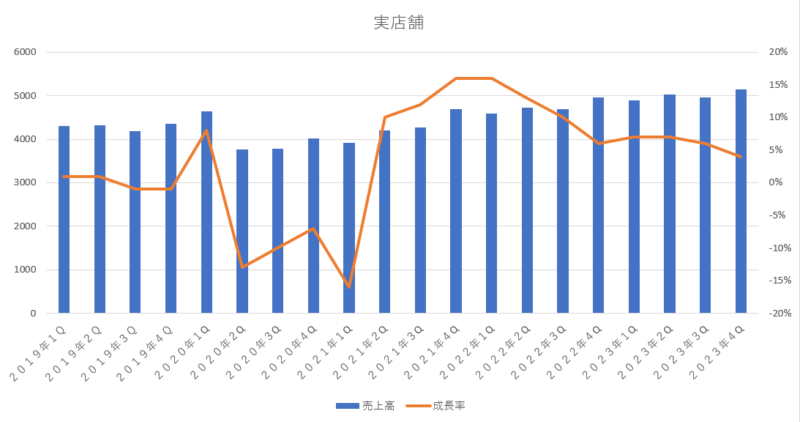

実店舗

実店舗は4%の増加と最近3年間では一番低い伸び率となっていますが、コツコツと業績を伸ばしています。基本的には売上の規模も大きくない部門なので、大きく減らさない程度に頑張ってもらって、ジリジリと伸びてくれればいいかなという感じに思っています。

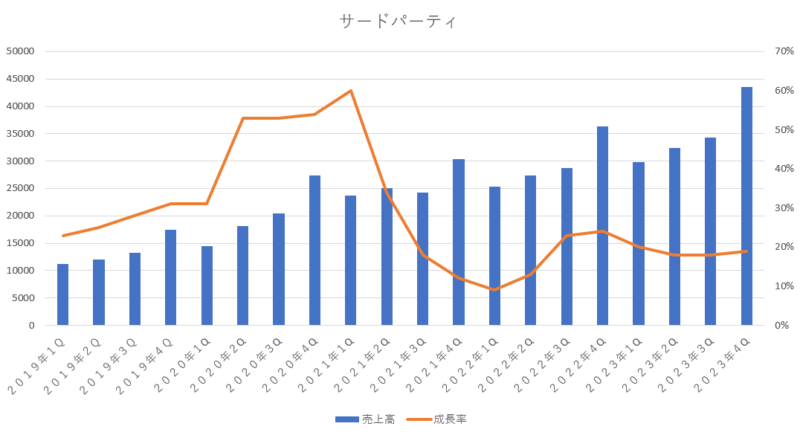

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティは相変わらずコンスタントに業績を伸ばしてくれています。今期は、19%の増加となっており、安定成長を続けています。売上の主力であるオンラインショッピング収入の伸び率が一桁台と伸び悩んでいる中で、売上規模が2番目に大きいサードパーティ収入は約20%台の成長性を続けているので、いずれはオンラインショッピング収入を超える売上規模になっていく重要な収入源になるかもしれませんね。

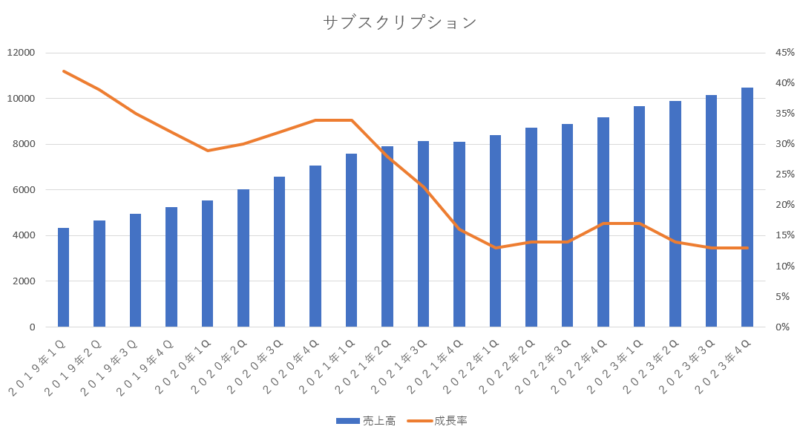

サブスクリプション(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入については、今期も13%の増加と二桁成長を維持しており、アマゾンプライムビデオなどの動画や音楽の利用料での収入で安定して伸びています。ただ、売上の伸び率は年々低下してきており、大きな成長性は見込めない感じとなっており、安定的な収入構造へと移行している感じですね。

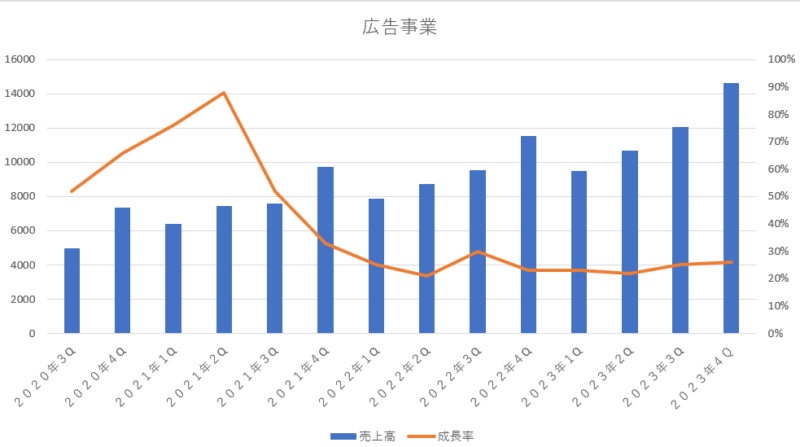

広告事業

広告収入は、AWSに次いで注目されている収入源であり、オンラインショッピング・AWS・広告事業と3本柱の1つとして期待されています。今期の成長率は26%の増加となっており、アマゾンの収入の中で一番高い成長性を叩き出している事業でもあります。この調子で高い成長性を維持して欲しいと感じます。

来期からは、アマゾンプライムにも広告が導入されるようになっていく事から広告事業はますます期待されています。まずは北米から導入されていくのですが、プライム会員は広告を表示させたくない場合は月額3ドルを上乗せすれば広告の配信を停止する事ができます。

AWS(アマゾンのクラウド事業)

アマゾンにとって最重要事業となるAWSですが、今期の売上は13%の増加となっています。AWSの売上成長率は年々低下していっており、前期は12%となっていたのですが今期は前期よりも1%ほど高い成長性となっており持ち直していました。

生成 AI の需要拡大などを受けて企業の IT 投資が回復してきている事から今後の業績に期待したいところですね。

その他の部門

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となります。今期は8%の増加となっていますが、ほとんど影響はありません。

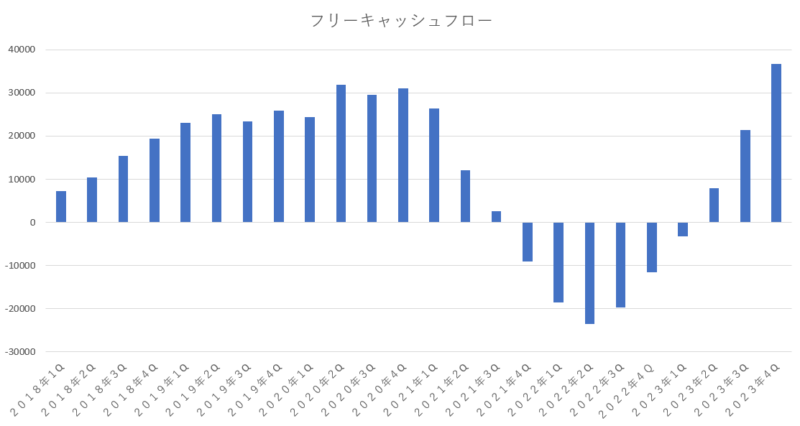

フリーキャッシュフローの状態

アマゾンの強さを語る際の1つの強みとして以前はよくあげられていたのがフリーキャッシュフローの拡大でした。

各事業から上がってくる多額の収入を基に設備投資や研究開発にキャッシュをドンドンとつぎ込んでいき、特にフルフィルメントセンターなどの配送施設の近代化・IT化・ロボット化を強く推し進めていき、更に効率化を図っていく事で他社が追いつけないような環境を作り上げていました。

それが次の新たなキャッシュをうみだし、キャッシュがキャッシュを呼ぶ展開となっていく事でフリーキャッシュフローがドンドンと増えていきました。

その循環は、コロナによって破綻してしまいます。コロナの頃は外出が厳しく制限された事でネットショッピングに非常に大きな需要が高まり、その需要に対応するために設備投資(フルフィルメントセンター:配送施設)に過大な投資を行い、設備を急拡大させていきました。

それがコロナが収まっていくと、余剰な施設(フルフィルメントセンター等)となり、経費を蝕んでいく要因となり、フリーキャッシュフローがドンドンと減っていき、気が付けばフリーキャッシュフローはマイナスとなっていました。

フリーキャッシュフローのマイナスは少し前から解消し始めており、フリーキャッシュフローはプラスへと転換していったのですが、今期はフリーキャッシュフローが急激に回復しており、過去最高のフリーキャッシュフローとなっています。

これが今後も継続していけるようであれば、文句なしの無敵のアマゾンが復活する事になるでしょう。

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)とブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

・史上最速のスピードで顧客に商品を届ける事が出来るようになり、結果としてお客様がアマゾンを選択してくれるようになりました。その取り組みの1つは、顧客の近くに保管できるようにネットワークを再設計した事です。もう1つは、即日施設を拡大した事で同日夜間配達の商品数が前年より65%以上増えました。これらの取り組みは、輸送距離の短縮という効果をうみ、それによりサービスコストの削減に繋がりました。

・新しいビジネスへの投資を引き続き進めていきます。低軌道衛星により4億世帯から5億世帯にブロードバンド接続を提供していく想定をしています。2024年前半に最初の量産衛生を打ち上げる予定で順調に進んでいます。

・生成AIは多くの顧客体験を再発明する機会を生むため、アマゾン全体で重点的な投資を続けていきます。そしてジェネレーティブAIなどの新機能は全体的な業績に反映され始めています。

・パンデミック中に需要が急拡大して、フルフィルメントの規模が2倍になった事はコスト増加の要因となったが結果として非常に有益だったと思います。ネットワークを立て直した事で米国大手物量企業のUPSと同様の規模のラストマイル輸送ネットワークを構築する事ができました。

・AWSの営業利益率は29.6%となっており、前年よりも5%以上増加していました。これは人員削減と採用ペースの鈍化による効果によって生み出されました。

・サーバーの耐用年数調査を完了し、2024年1月から耐用年数を 5 年から 6 年に延長しました。この効果により、第1四半期の営業利益は約 9 億ドルほど増える事になります。

・AWSの売上は、今期13%増加と前期よりも加速しました。AWSの売上の伸び率は今年も同様の状態になると想定しています。

今回の決算のまとめと今後の見通し

今期の決算は、非常に良い決算内容だったと思います。売上も利益も市場予想をしっかりと上回っており、次期ガイダンスも市場予想を上回る想定を立てており、文句なしの決算だったと思います。

特に経費削減によって利益が大きく取れていて、前期に引き続き北米部門やAWS部門が好調を維持しており、北米部門やAWS部門は過去最高の営業利益を叩き出していました。北米部門の復活は非常に心強く、アマゾン全体の営業利益に占める北米部門とAWS部門の営業利益は半々ずつぐらいの割合となっています。この調子で北米部門が順調に成長してくれて、北米部門とAWS部門の両輪が利益を上げていく体制を続けていくとアマゾンは利益をガッツリと稼げる企業となっていきます。

「北米部門とAWSの営業利益」

経費削減によって北米部門が復活した事も素晴らしいのですが、もう一つ素晴らしかったのはAWSの営業利益も順調に伸びていた事です。AWSの売上については規模の拡大と共に成長率は落ちてきていますが、その分、経費削減を行い利益が取れる工夫をしています。AWSの営業利益率は、最近は26%→24%→24%→24%→30%という感じで推移しており、今期のAWSの営業利益率は29.6%と前期とほぼ変わらない水準となっていて、しっかりと利益を取れる形となっています。

さて、現在の米国の金融政策は高金利の状態が続いています。FRBは利上げの終了局面を示唆しており、今年度に利下げが始まると想定されていますが、当面は高い金利の状態が続いていきます。それにより、景気の後退が起こる可能性もあり、景気後退となるとアマゾンの業績にも悪影響を及ぼすかもしれません。

しかしながら、近年はコストの増大によって苦しんでいたアマゾンは、その状態を打開するために経費削減を続けていき、今では筋肉質な体質となっています。一時的な景気悪化によって業績が少し悪くなる事があったとしても、景気が持ち直してくると再び業績は大きく拡大していくと思います。

特に、今回の決算では経費削減効果による北米部門の利益の伸びが素晴らしく、北米部門とAWS部門の両輪が利益を上げ続ける事ができれば、アマゾンの快進撃が始まっていくと感じます。

アマゾンは、是非とも保有しておくべき銘柄であり、買っておいて損はないと強く感じられるほど、素晴らしい決算内容だったと思います。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

いつも決算分析ありがとうございます。

小生も個別株はマイクロソフトとアマゾンが主力で投資額は両方同じ位なんですが、

現在の評価額はマイクロソフトがアマゾンの2倍になっています。そういう意味では

アマゾンはまだまだ値上がりしてもおかしくないなあという肌感覚はあります。

とりあえずアマゾンの今回の決算は良く、次回以降にも自身が持てる内容だったので

本当にうれしくおもっています。

こんにちは、スタッフーさん。

こちらこそ、いつもご訪問いただき、コメントもいただきありがとうございます。

マイクロソフトは生成AIの本命銘柄の1つなので、やはり投資家からの人気も高く上昇力が強いですよね。

アマゾンはそもそもの期待値が高いので、良い業績を上げないとなかなか株価には反映されていかないのですが、今回の結果を見る限りでは今後にも期待が持てると思います。

マイクロソフトも、アマゾンも、どちらもこれからも上昇していって欲しいですね。