先日、決算発表を行っていたアリババ。決算発表後の株価は急落しており、10%もの暴落状態となっていました。かつては将来有望な銘柄として世界的にも有名だったアリババは、見る影もないぐらいにボロボロに沈んでおり、もはや浮上のきっかけが見えない状態になっています。

アリババは順調に成長すると思ったのにな

私の保有しているアリババもボロボロです

成長すると言われていた中国経済も、コロナ以降は景気後退に苦慮しており、中国経済も元気を失っています。景気の停滞と政府による規制や指導などが重なり、アリババには重たい空気が覆いかぶさったままになっています。

そんな苦戦中のアリババの決算発表を詳しく確認していきましょう。

Alibaba2024年度第2四半期(2Q:2023年7月~9月)決算

Alibaba2024年度2Q(2023年7月~9月)決算

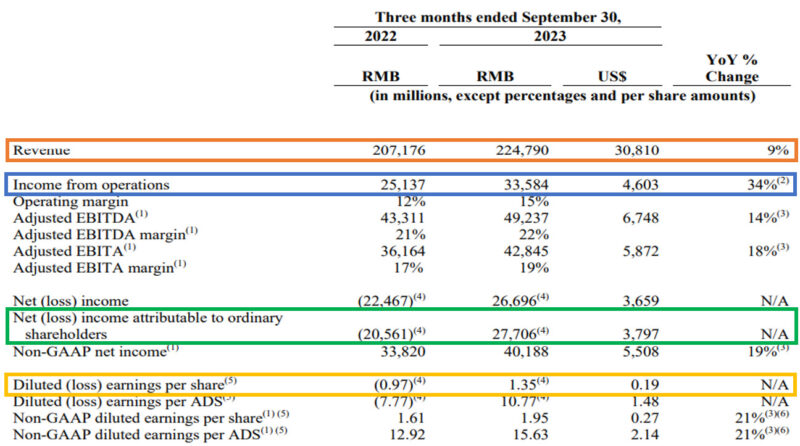

売上高 2247億9000万元(8.5%増加)

営業利益 335億8400万元(33.6%増加)

純利益 277億0600万元(黒字転換)

1株利益 1.35人民元(黒字転換)

(市場予測)

売上高 2246億1900万元(0.07%上回る)

純利益 290億700万元(4.4%下回る)

EPS 1.45元(6.8%下回る)

(決算資料:アリババ公式サイトより引用)

前期(2024年度1Q)の決算では、1年半ぶりに売上が二桁成長へと戻っていたのですが、今回の決算では売上は再び一桁台の低い成長性に戻っています。

営業利益は大幅増加となっています。これは、従来は黒字の部門はEC部門だけだったのが、クラウド部門や物流部門など複数の部門で黒字化に成功している事が大きいと思います。純利益に関しては、黒字に転換となっています。

市場予測と比較してみると、売上は市場予測を上回っていますが、上回っている幅は僅か0.07%とほとんど変わらない水準です。利益に関しては市場予測を下回っており、全体的に市場の予測に対しては弱かった決算となっています。

一時的な影響を除いた非GAAPベースの利益もみてみましょう。

非GAAPベースの利益

純利益 401億8800万元(18.8%増加)

1株利益 1.95元(21.1%増加)

一時的な影響を除いてた非GAAPベースの利益で見てみると、利益は二桁成長となっており、一応順調には成長している感じにはなっています。

部門別の売上

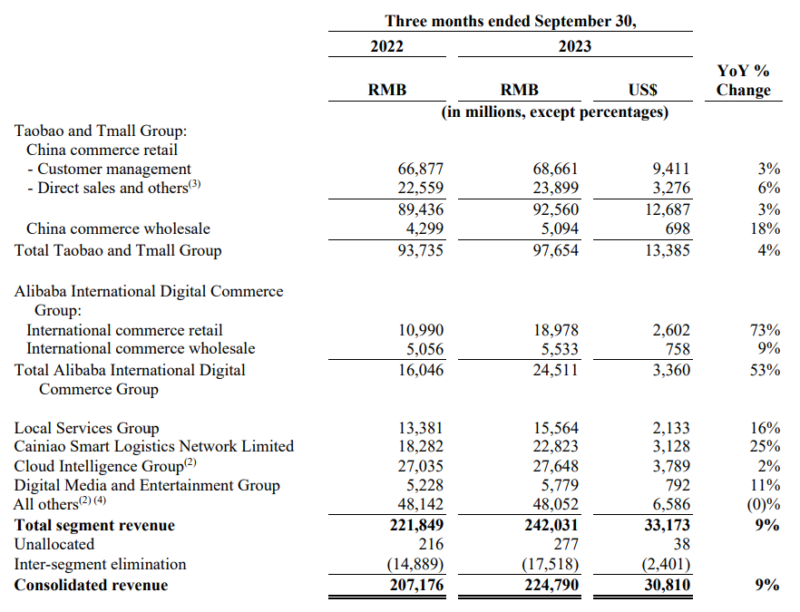

では、次は部門別の売上(2024年度2Q)をみてみましょう。

国内電子商取引 976億5400万元(4.1%増加)

国際電子商取引 245億1100万元(52.7%増加)

国内消費者サービス 155億6400万元(16.3%増加)

物流部門 228億2300万元(24.8%増加)

クラウド 276億4800万元(2.2%増加)

エンターテイメント 57億7900万元(10.5%増加)

その他 480億5200万元(0.1%減少)

最大の主力事業である国内電子商取引部門は、2023年度第1四半期から4期連続でマイナス成長だったのですが、前期(2024年度1Q)からプラス成長に持ち直しており、今期も引き続きプラス成長にはなっていますが、前期の二桁成長から今期は一桁台の成長性へと鈍化しています。

今期の部門別売上でマイナス成長だったのは「その他」の部門のみですが、「その他」の部門のマイナスも0.1%程度だったことを考えると、実質的にはほぼ全ての部門がプラス成長だったと言えると思います。

ただ、主力の国内電子商取引部門の伸び率は一桁台と低く、成長性が期待されているクラウド部門の伸び率も2.2%増加と低い成長性に留まっていた事は期待外れだったと感じます。

部門別の営業利益

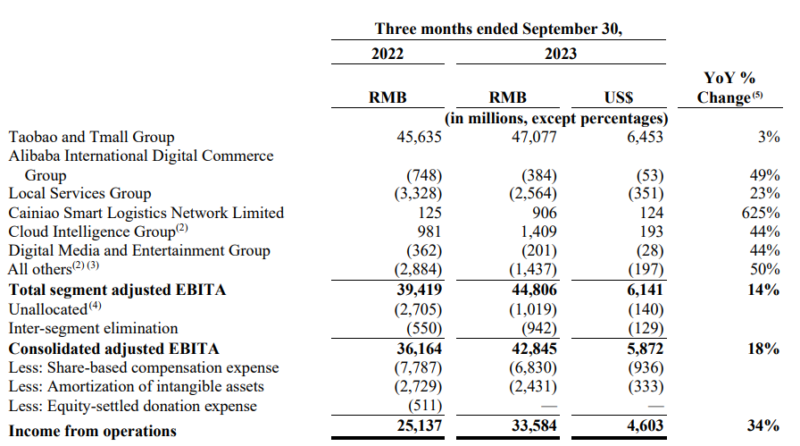

部門別の営業利益も確認してみましょう。

国内電子商取引 470億7700万元(3.1%増加)

国際電子商取引 −3億8400万元(赤字縮小)

国内消費者サービス −25億6400万元(赤字縮小)

物流部門 9億0600万元(624.8%増加)

クラウド 14億0900万元(43.6%増加)

エンターテイメント -2億0100万元(赤字縮小)

その他 −14億3700万元(赤字縮小)

従来までは、国内電子商取引部門だけが黒字だったのですが、最近は複数部門で黒字化になっており、今期も物流部門とクラウド部門が黒字になっていたのは良かったと思います。

クラウド部門は、利益率の低いプロジェクトベースの契約を削減することで、収益の質の改善を継続したそうです。

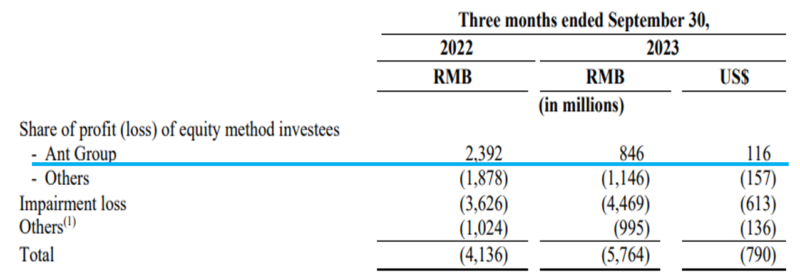

アントの業績

アリババは、アントグループ(アント・フィナンシャル)が上場中止になっているので、アントの持分法投資先の利益がアリババには含まれています。なので、持分法投資先の利益も確認してみましょう。

(すべての持分法適用会社の業績に関しては、1四半期遅れで計上されています)

アントの持分利益は、前年が23億9200万元だったのですが今期は8億元4600万元と大きく減少しています。アントに対する中国政府の厳しい規制や指導もそろそろ終わりが近づいてきているという報道もあったのですが、アント自体の業績はまだ不安定であり、アントの業績回復には暫く時間が掛かるのかもしれませんね。

アントの持分利益は、アリババの利益に対して一定の影響を与えるので、業績が安定していく事を願いたいですね。

まとめ

今回、決算発表後にアリババの株価は10%ほど急落したのは、決算の内容がイマイチだったという事もありますが、クラウドのスピオフ(分割上場)を白紙撤回した事を発表していた事が大きかったです。

アリババは、「クラウド部門の完全なスピンオフは、株主価値向上という意図した効果を達成できない可能性がある。従って、我々は完全な分社化を進めないことを決定した。」と発表しており、戦略のリセットが必要だという認識を示していました。また同時に食料品事業の分割上場もストップする事を発表しました。

アリババの事業を再編して6つの事業体に分割して、それぞれ分離上場するという目論見は崩れ去りつつあり、アリババの今後の企業運営に暗雲が立ち込めている状態になっています。

今後の業績の見通しについては、2023年の10月に米国が輸出管理規則を拡大して、最先端のコンピューターチップと半導体製造装置の中国への輸出を厳しく制限する事となり、これによりアリババの技術的能力のアップグレードを妨げられ、アリババの事業全体に影響を及ぼす可能性があると発表しており、米国の半導体規制が今後の成長性鈍化に繋がりそうな見込みです。

また、アリババ創業者のジャック・マー氏が保有しているアリババ株の一部を売却する予定であり、21日付で1000万株を売却する見込みで、売却額は8億7000万ドル(約1300億円)になります。

一方で、アリババは株主還元を発表しており、この点に関しては良かったと思います。

アリババは現金配当を発表しており、その金額は普通株式1株当たり0.125ドル、またはADS1株(ADR1株)当たり1.00ドルです。2023年12月21日(香港時間およびニューヨーク時間)営業終了時点の普通株式保有者およびADR保有者に対し、米ドルで支払われる事になります。

それと、自社株買いも継続して行っており、約1,860万株のADS(1億4,840万株相当)を17億米ドルで買い戻しました。取締役会が承認した現在の自社株買いプログラムの下には約146億ドルが残っているようです。

今回の決算に関しては、あまり売上も伸びておらず、利益も市場予想を下回っており、イマイチな決算内容でした。それと共にクラウド部門の分離上場を中止した事による先行き不安の高まりもあり、アリババは売りたたかれています。

しっかりとした業績の回復が確認できるまでは、暫く軟調な展開が続いていくのかもしれませんね。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント