中国当局のIT企業への締め付け、規制強化。教育企業への非営利化の指示。

これらの一連の規制強化のきっかけを作ったのがアリババの創業者であるジャック・マー氏の失言。

中国の金融政策を批判し、それが金融当局の怒りを買い、金融当局幹部がジャック・マー氏の政策批判を習近平氏に報告した事で、政府の方針にまで口出すようになった強大なIT企業を押さえつける方針に転換しました。

有望なフィンテック企業だったアントのIPOが上場の数日前に中国当局の指示にて突然中止となり、そしてアリババへの締め付け、業界全体への締め付けへと続いていき、中国当局の本気が現れた一件でした。

そんな現在の規制強化・株式市場の低迷の原因を作ったアリババの決算発表がありました。

私の保有株の中でも群を抜いて爆損となっているアリババの今回の決算を確認してみましょう。

アリババ2023年度第2四半期(2Q:2022年7月~9月)決算

アリババ2023年度第2四半期(2Q:2022年7月~9月)決算

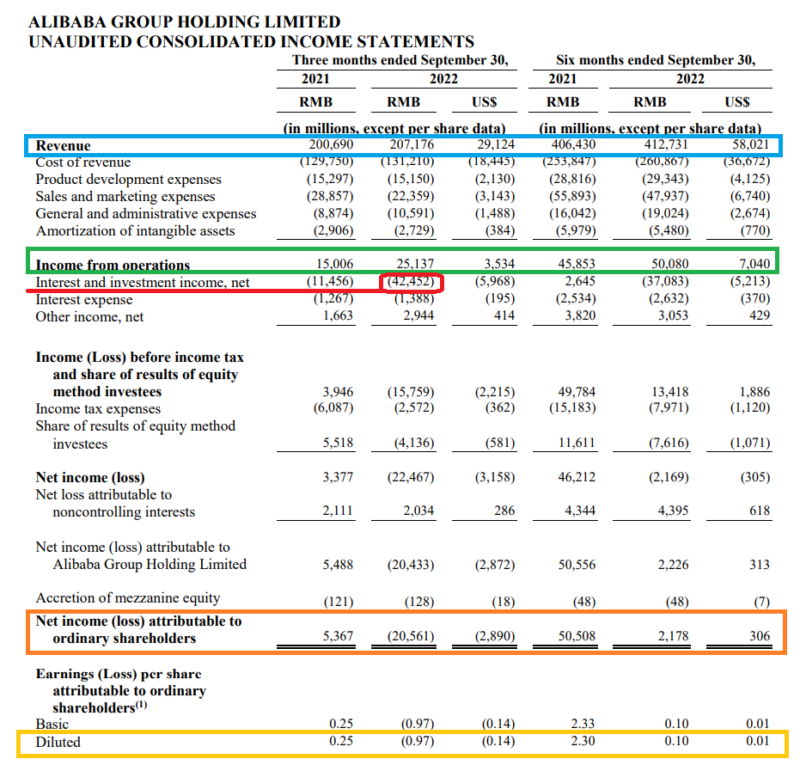

売上高 2071億7600万元(3.2%増加)

営業利益 251億3700万元(67.5%増加)

純利益 -205億6100万元(赤字)

1株利益 -0.97人民元(赤字)

(市場予測)

売上高 2086億2000万元

1株利益 12.16元

(決算資料:アリババ公式サイトより引用)

売上は辛うじて前年よりも増加していますが、明らかに成長性は鈍化していますね。売上は市場予測にも届いていません。前回の決算(2023年度1Q)では前年割れになっていたし、その前の数回(2022年度3Qと2022年度4Q)は前年を上回っていたけれども1桁成長に留まっていた事から最近は伸び悩みが顕著ですね。

売上の伸び悩みは、消費需要の低迷によるネットショッピングの不振やゼロコロナ政策による規制、ライバル企業との競合による注文の減少、コロナによる物流コストの増加と国境を越えた商取引の減速などに影響されているそうです。

営業利益については、経費削減や効率化を進めた結果、向上しているようです。

純利益は大きく減少しており赤字計上となっています。ここについては投資収入(Interest and investment income, net)の大幅減少によるものであり、最近の中国株の暴落がアリババの投資先の評価額の大幅減少となって響いています。

投資収入の大幅な悪化や持分法適用会社の業績が悪化した事により利益が減少していたという事なので、一時的な要因を除いた非GAAPベースの純利益をみてみると、少しはマシにはなっています。

非GAAPベースの利益

純利益 338億2000万元(18.5%増加)

1株利益 1.61元(15%増加)

売上に関しては伸び悩んでいるのですが、投資収入などの一時的な影響を除いた利益では前年よりも増加している事から収益体質は改善しつつある感じかもしれませんね。

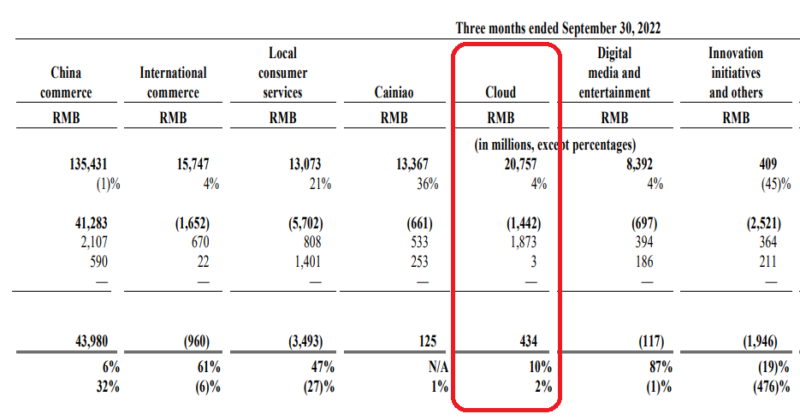

部門別の売上

では、次は部門別の売上(2023年度2Q)をみてみましょう。

国内電子商取引 1354億3100万元 0.5%減少

国際電子商取引 157億4700万元 4.3%増加

国内消費者サービス 130億7300万元 20.9%増加

物流部門 133億6700万元 35.7%増加

クラウド 207億5700万元 3.7%増加

エンターテイメント 83億9200万元 3.8%増加

その他 4億0900万元 44.5%減少

(決算資料:アリババ公式サイトより引用)

国内EC部門の売上が前期(2023年度1Q)に続いて前年割れしていますね。アリババは国内のEC(ネットショッピング)部門が利益の全てを稼いでいる部門なのでここが減速していると非常に厳しいです。ここが持ち直さない事にはアリババの浮上はないでしょう。

ゼロコロナ政策が解除されればEC部門も含めた売上は上昇していくのかもしれませんが、当面はやはり中国当局の政策次第というチャイナリスクが大きく顕在していますね。

将来の成長性や収益性が期待できるクラウド部門も大きく伸び悩んでいます。成長性が高いクラウド業界にも関わらず、4%しか成長していないのはダメですよね。クラウド部門はどれだけ悪くても二桁成長をしてないとダメだと思います。クラウドの成長性は大きく期待外れな結果でした。

一時は(2022年度4Qの時は)営業利益が黒字化していたクラウド事業ですが、今回もまだ赤字が続ています。

(決算画像:アリババ公式サイトより引用)

アリババのクラウド事業は、EBITA調整後の利益で黒字になっていますが営業利益は赤字状態が続ていました。2022年度4Qではようやく営業利益も黒字化に成功しており、ここからアリババのクラウド事業が黒字成長していくのかなと思っていたのですが、前期と今期とまた営業利益が赤字化しており、まだ黒字に持っていくのには時間が掛かるのかもしれませんね。

アリババは沢山の事業を抱えていますが、黒字化しているのはEC部門だけであり、他の部門は全て赤字なので、クラウドが黒字化すればEC部門とクラウド部門の両輪で利益を上げる事ができるので、強いアリババが戻ってくるのですが、まだ無理なようですね。

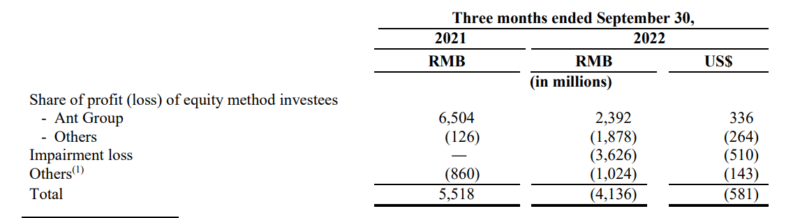

アリババは、アントグループ(アント・フィナンシャル)が上場中止になっているので、アントの持分法投資先の利益がアリババには含まれています。なので、持分法投資先の利益も確認してみましょう。

(すべての持分法適用会社の業績に関しては、1四半期遅れで計上されています)

(決算画像:アリババ公式サイトより引用)

アントの持分利益は、前年度は65億もあったのに今年度は24億円と大幅に減少しています。アントの収益はアリババの利益に大きく貢献しているのでアントの減益は痛いですね。アントが大きく減益しているのはアントが保有している投資先の公正価格の減少および営業利益の減少によるものです。

以前はアリババ本体の利益も沢山あったので、アントの利益がアリババの利益に占める割合は2~3%ぐらいだったのですが、アリババの収益性が落ちてきたことによって、アントの収益がアリババの利益に占める割合が高くなってきています。現在は7%を占めるようになっています。

今期の決算ではアントが大きく減益していますがそれはアントだけでなく、一部の持分法適用企業の市場評価額が帳簿価格に対して大きく下落しており、持分法適用会社に関して36億2600万元の減損を計上しています。

アントなどの利益は中国当局の意向次第で今後も大きく減少する可能性があるので持分法適用会社の利益に頼らなくてもアリババ本体だけで収益性を大きく上げれるように立て直してほしいですね。

決算のまとめと今後の見通し

最近のアリババの決算をみて思う事は、やはり成長性は大きく鈍化していますね。売上の伸びはほとんどない状態。これが今後も続くようであれば投資対象としてイマイチな銘柄という事になります。

先日の11月11日の独身の日(中国の有名な大規模ネットバーゲンの日)は前年度とほぼ変わらない売上となっていたそうです。今年は、例年のように独身の日の売上高を発表していませんでした。発表するほどの売上を上げれなかったという事があったのかもしれませんね。この独身の日の売上が前年を超えるような伸びが出来なかったことから来期(10月~12月)の売上も伸び悩むことが想定されます。

伸び悩んでいるのがEC部門だけでなく、クラウド部門も伸び悩んでいるので当面は厳しい環境が続くのではないかなと思います。

やはりゼロコロナ施策が解除されない事には中国の景気も持ち直さないだろうし、それまでは我慢の展開が続くのかもしれませんね。

良かった点をあげてみると、自社株買いをしてくれている点は評価できますよね。

カンファレンスコールでは、現在の状況と事業の長期的で持続可能性に自信を持っていることから、積極的に自社株を買い戻してきたと言っていました。今期(2022年7月~9月)では、約2430万株のADR(約1億9470万株の普通株式に相当)を21億米ドルで買い戻したそうです。

今回の決算では、250億米ドルの自社株買いのプログラムを更に150億米ドル拡大して、合計で400億米ドルの自社株買いプログラムにするそうです(2024年3月までの期限を2025年3月までに延期)。すでに11月16日時点では、累計で180億米ドルの自社株買いを取得しているそうです。前回の決算時に、累計130億米ドルを取得済みであり、今期の決算では21億米ドルを使用したみたいなので、10月1日~11月16日までに29億米ドルの自社株買いをしているみたいですね。この29億米ドルは次期決算に計上される事になると思います。

また、カンファレンスコールではYouku(動画共有サービス:中国版YouTube)の香港市場での上場の準備を進めていると話していました。これが上場許可されるとアントの上場再開も少しは期待できるのかもしれませんね。

以前に比べるとやはりアリババの成長性は落ちています。

ゼロコロナ政策や中国当局の規制など、アリババ自身ではどうする事も出来ない外部環境での影響も強く受けているので、このあたりがクリアになっていけばアリババの成長性は元の軌道に戻り始めるかもしれません。

当面は期待できないのですが、ゼロコロナ政策の転換や当局の規制などが緩和されれば、ある日突然爆発的に上がり始める事もあり得る状態です。もちろん、逆に突然大暴落する可能性もある(台湾侵攻とか)というチャイナリスク満載のアリババ。

今が最悪期である事を願いながら、今後の復活に淡い期待をしながら見守ろうと思います。

コメント