今や時価総額ナンバーワンとなり、名実ともに世界最大・最強の企業となったエヌビディア。その割に、一般的な知名度は圧倒的に低く、投資家やビジネスマンには圧倒的な知名度はあっても、普通の方々には「エヌビディアって何?」と言われるぐらいの認知度。時価総額トップクラスには、アップル・マイクロソフト・アマゾン・グーグルなどの誰でも知っている企業ばかりの中では異質な企業だね。

ここ数年で急激に成長したよね

あれよあれよという間に、時価総額トップまで上り詰めたね

今後も生成AIが発展していくのであれば、ますます世界中から需要が集まってきそうな世界最強のエヌビディアが決算発表をしていたね。

ということで、エヌビディアの2025年第3四半期(3Q)決算を確認してみよう。

エヌビディア2025年度第3四半期(3Q:2024年8月~10月)決算

NVIDIA:2025年度第3四半期(3Q:2024年8月~10月)決算

エヌビディア3Q

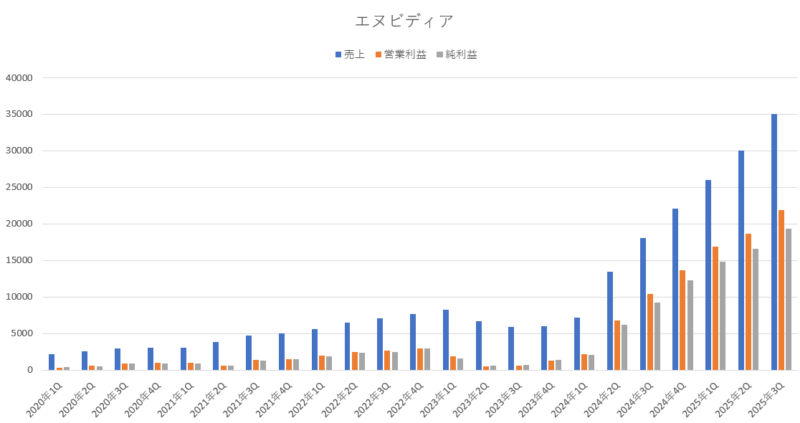

売上高 350億8200万ドル(93.6%増加:1.9倍)

営業利益 218億6900万ドル(109.9%増加:2.1倍)

純利益 193億0900万ドル(108.9%増加:2.0倍)

1株利益 0.78ドル(110.8%増加:2.1倍)

市場予測

売上高 331億6700万ドル(5.7%上回る)

営業利益 205億7400万ドル(6.2%上回る)

純利益 174億4600万ドル(10.6%上回る)

1株利益 0.70ドル(11.4%上回る)

相変わらず恐ろしいほどの成長性を叩き出しているよね。売上や利益が前年対比で2倍に成長しているなんて、どんな小型株なのかと思ったら時価総額世界最大の企業なんだよね。そりゃ株価も年初来で約2倍にまで上昇するよね。

売上も利益も当然ながら過去最高を更新しており、絶好調を維持しているね。最近は、米国政府の対中輸出規制に対応した製品の取り扱いが増えたことで少しだけ中国比率が上昇したみたいだね。

米政府の対中輸出規制によって、中国向けの売上比率は規制前には売上全体に占める中国の割合が25%以上もあったのが、対中輸出規制後は13%にまで下がっていたんだけど、今期は15%程度になっていて3%ほど上昇していたね。

ただ、新しく誕生するトランプ政権は中国に対しては強固な対応をするだろうから、今後は中国への出荷に更に制限が掛ったりする事が大いに想定できるので、中国への売上などは大幅に落ち込むことがある事を念頭に置いておく必要があるかな。

エヌビディアのGPUは、他に代用できるようなライバルがなく、独占状態です。GPU市場で80%近いシェアを誇っており、AI用のGPUに限定すると90%近いシェアとなり、AI生成サーバーに限定すると100%近いシェアとなるなど、驚異的な強さとなっているんだな。

アマゾンやマイクロソフトといったクラウド大手は、エヌビディアのGPUをこぞって買い漁っていて、その流れは当分収まる気配が無い事から、今後もエヌビディアの優位性は続いていくのではないかなと思うよ。高い需要がエヌビディアの製品の付加価値を高めており、粗利益率は70%半ばになる数値(今期は74.6%)となっているんだな。

市場予想と比較しても、売上・営業利益・純利益の全てが市場予想を上回る結果となっていて、特に純利益は市場予想よりも二桁以上もうわまわっているという好結果だったね。

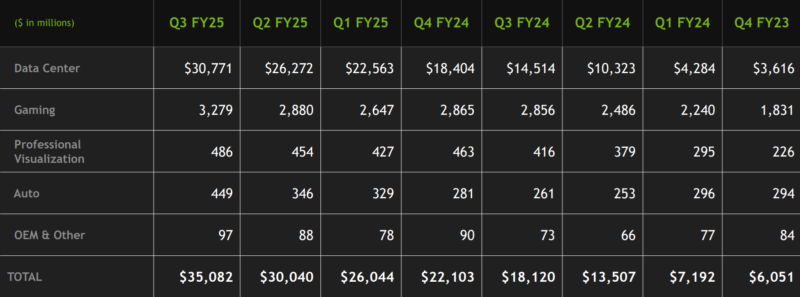

各部門別の売上

部門別売上

データセンター 307億7100万ドル(112.0%増加)

ゲーミング 32億7900万ドル(14.8%増加)

プロ用VZ 4億8600万ドル(16.8%増加)

自動車関連 4億4900万ドル(72.0%増加)

その他 9700万ドル(32.8%増加)

各部門別の売り上げを確認してみても、どの部門の前年と比較すると二桁以上も増えているという好結果なのだけど、特にデータセンター向けの売上は前年対比で2倍以上の増えているという爆増状態だね。

AIブームが続く限りはこの状況は続いていくと想定されており、これから本格的に生成AIなどが実装されていくことを考えれば、クラウド大手各社はエヌビディア製品を投入していく手を緩める事はないと想定されている事から、今後も順調に成長していきそうな感じだね。

ジェンスン・フアンCEOも決算発表の場において「AI の時代が本格的に到来し、NVIDIA コンピューティングへの世界的な移行が進んでいます」と述べており、今後も成長性を維持していくことに対する自信を示していたね。

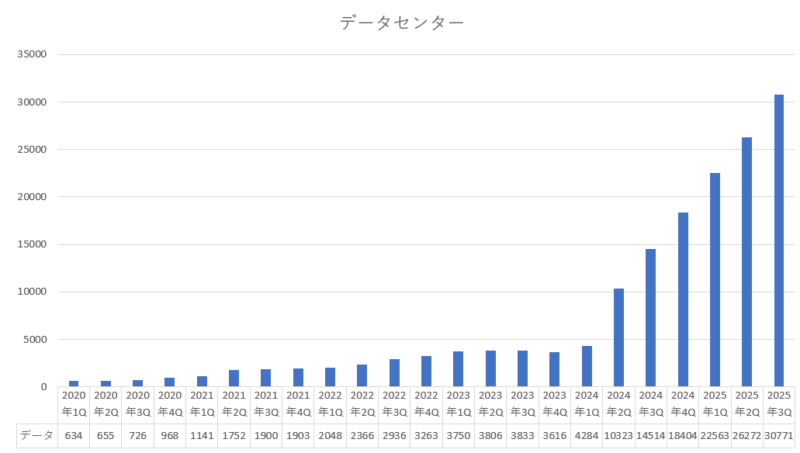

「データセンター部門の売上グラフ」

来期(2025年度4Q)のガイダンス

では、重要な来期(2025年度4Q)のガイダンスを確認してみましょう。

来期ガイダンス

売上 367億5000万ドル~382億5000万ドル(中央値375億ドル)

粗利益率 72.5%~73.5%(中央値73.0%)

市場の来期予測

売上 371億ドル(1.0%上回る)

来期の売上見込みは 375 億円前後となっていて、前年同期比で 69.6% の増加となっているんだな。流石に、倍々ゲームのように増えていくような事は無くなってきたけど、それでも前年対比で約 70 %近い増加となっているのは素晴らしいよね。

来期のガイダンスは市場予想を 1 %ほど上回っているのだけど、最も楽観的な(強気な)市場予想が 410 億ドルだったので、それを超えるほどではなかったという事で、もともとエヌビディアに対する期待値が高かった事もあって、決算発表後の時間外取引では少し下げていたね。

まとめ

今回の決算内容自体は素晴らしいものだったと思うよ。相変わらず高い成長性を維持しており、今後も成長性は続いていくと感じられる内容だったのではないかな。

ただ、今後における懸念も存在していて、それがトランプ新政権による中国への強い規制。これによって、エヌビディアの半導体輸出が大きく阻害される可能性があるよね。最先端の生成AIには欠かせないエヌビディアのGPUは米国にとっても大切な製品であり、世界の覇権を中国と争う上でエヌビディアはその取引材料となる可能性が高いね。

あとは、コストの問題。今期においてはデータセンター内で H100 システムをより複雑で高度なシステムへとミックス シフトした事や、新製品(Blackwell)導入のためのコンピューティング、インフラストラクチャ、エンジニアリング開発コストの増加により、営業費用が 9% 増加したみたいだね。

今後、新製品(Blackwell)が拡大するにつれ、粗利益率は現状の75%前後から 70% 台前半(71%~72.5%)に減少すると想定しているみたいだよ。暫くの間(Blackwellを出荷する初期段階)は、粗利益率が 70 %前半になるけれども、来年後半には 75 %前後に引き上げていきたいとカンファレンスでは発言していたよ。

次世代AI半導体の「Blackwell(ブラックウェル)」は従来の製品に比べてデータ処理能力が約30倍に向上するなど高性能であり、AI市場において覇権を取りたい大手テック企業からの需要は高い見込みのようだね。現行の「H100」や「H200」についても「需要は非常に強い」という見方を示しており、当面は現行のAI半導体で稼ぎながら、2025年〜2026年にかけて最先端のブラックウェルに移行していく方針のようだね。

株主還元という点からみると、エヌビディアは配当や自社株買いを行っており、今期は自社株買いと配当で 115 億ドルの株主還元をしていたんだな。前期には、500億ドルの自社株買いの承認を行っていたので、今後も自社株買いを継続してくれる見込なんだよね。

決算内容自体は良かったものの、高すぎる期待値に応えられなかったという事とコストの問題で粗利益率が暫く低下すると言う事とトランプ新政権の中国対応による懸念がある事によって、決算発表後の時間外取引ではひとまず利益確定売りが進んだみたいだけど、エヌビディアの成長性自体は衰えているという感じではないので、ある程度株価が下落していくようであれば、拾っていくと良いのではないかなと思うよ。

コメント