台風が日本列島に来ていますね。非常にノロノロとした台風のようで、その影響が雨が多く降ってしまう地域もあるみたいです。出来るだけ被害がなく、無事に通過してくれるといいですよね。

雨が降り続けると地盤も緩んでしまうので怖いですよね

突発的な自然災害は防ぐのが難しいので注意が必要ですね

さて、先日エヌビディアの決算発表が行われていました。今では米国株市場だけでなく、世界の株式市場にも強い影響力を与えるようになったエヌビディア。その決算内容に大きな注目が集まっていました。

では、エヌビディアの2025年第2四半期(2Q)決算を確認していきましょう。

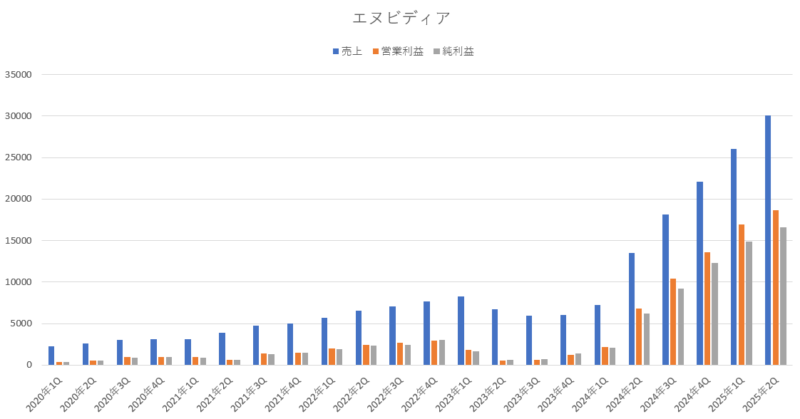

エヌビディア2025年度第2四半期(2Q:2024年5月~7月)決算

NVIDIA:2025年度第2四半期(2Q:2024年5月~7月)決算

エヌビディア1Q

売上高 300億40000万ドル(122.4%増加:2.2倍)

営業利益 186億4200万ドル(174.1%増加:2.7倍)

純利益 165億9900万ドル(168.2%増加:2.6倍)

1株利益 0.67ドル(168.0%増加:2.6倍)

市場予測

売上高 287億3600万ドル(4.5%上回る)

営業利益 178億9800万ドル(4.1%上回る)

純利益 151億4500万ドル(9.6%上回る)

1株利益 0.61ドル(9.8%上回る)

相変わらず驚異的な決算内容だったと思います。時価総額世界2位の規模の巨大企業が発表する内容というよりは中小のグロース企業の決算発表かのような内容でしたね。

売上は過去最高を更新し続けており、前年対比で2.2倍という高い伸びを記録しています。米国政府の中国への規制による影響が懸念されており、「輸出規制の前に比べると低い」と述べていたものの、データセンター全体の売上自体は好調でした。

営業利益は前年対比2.7倍、純利益も前年対比2.6倍と素晴らしい結果となっていました。

エヌビディアのGPUは、他に代用できるようなライバルがなく、独占状態です。GPU市場で80%近いシェアを誇っており、AI用のGPUに限定すると90%近いシェアとなり、AI生成サーバーに限定すると100%近いシェアとなるなど、驚異的な強さとなっています。

生成AIの需要を取り込むために、テック大手企業がこぞってエヌビディアのGPUを買い求める為、エヌビディアの商品力がますます高まり、それが高い粗利益率を生んでいます。エヌビディアの今期の粗利益は75%もあり、売れば売るほど利益がドンドンとたまっていく状況になっています。

市場予測と比較しても、売上・利益ともに市場の予想を上回る結果と出しており、充分に合格点を与える事が出来る結果だったと思います。

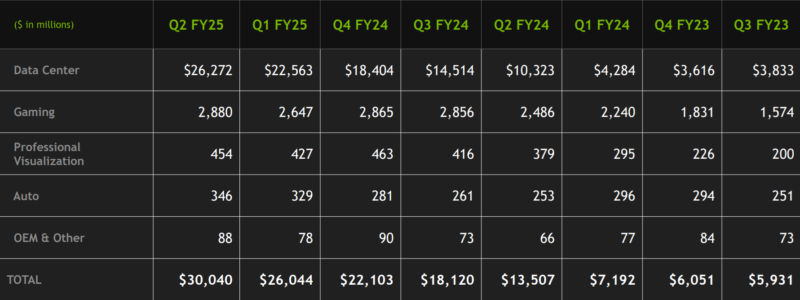

各部門別の売上

部門別売上

データセンター 262億7200万ドル(154.9%増加)

ゲーミング 28億8000万ドル(15.8%増加)

プロ用VZ 4億5400万ドル(19.7%増加)

自動車関連 3億4600万ドル(36.7%増加)

その他 8800万ドル(33.3%増加)

各部門とも順調な成長をしているのですが、その中でもやはりデータセンターの売上は爆発的な伸びを見せていますね。データセンターは前年対比で2.5倍もの大幅増加となっています。

前年の2024年度第2四半期のデータセンターの売上は、AIブームが始まり、テック大手企業がこぞってGPUを買い漁っていた時期であり、この頃のデータセンターの売上も急上昇していました。そのころの売上と比較して更に2.5倍もの売り上げを叩き出しているので、本当に驚異的な成長力だと感じます。

ファンCEOは「AI開発企業は誰もが世界一になろうと急いでいる。最新のインフラを導入しようと躍起になっている」と語り、今後の成長性に自信を持っていました。

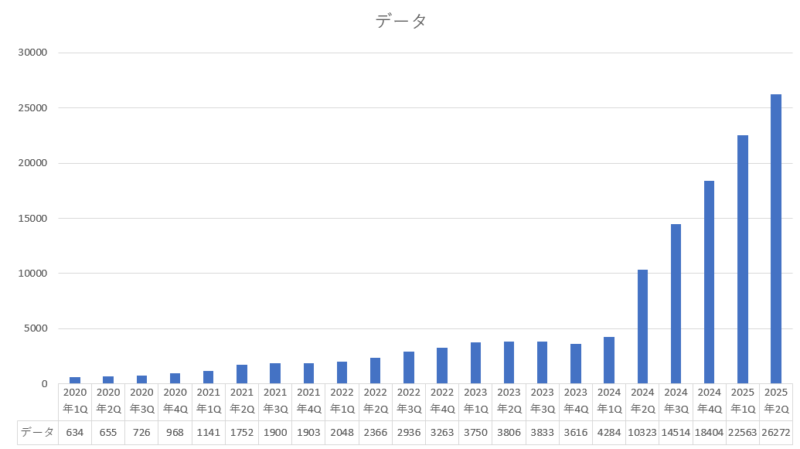

データセンター売上

来期(2025年度3Q)のガイダンス

では、重要な来期(2025年度3Q)のガイダンスを確認してみましょう。

来期ガイダンス

売上 318億5000万ドル~331億5000万ドル(中央値325億ドル)

粗利益率 73.9%~74.9%(中央値74.4%)

市場の来期予測

売上 319億ドル(1.8%上回る)

来期の売上見込みは325億ドル前後と前年同期比で79%増加となる見通しを示していました。前年はAIブームが始まって爆発的に売り上げが伸びていた時期にも関わらず、そこから更に80%近い上乗せができるという強気な見通しでした。

市場予測は319億ドルだったので、エヌビディアの来期のガイダンスは市場予測を上回っていましたが、そもそもエヌビディアの期待値が非常に高くなっており、市場の想定で強気な想定では379億ドルという設定をしている所もあり、期待値が高い分、市場の想定を大きく上回れなかった事を受けて決算発表後の株価は大きく下落をしていました。

まとめ

今回の決算内容自体は素晴らしいものだったと思います。相変わらず高い成長性を維持しており、今後も成長性は続いていくと感じられる内容だったと思います。

それでも、決算発表後の株価が下がっていたのは、高い期待値に応えらえるぐらいのポジティブなサプライズが無かったからのようです。

今期の売上や利益も市場予想を上回っていますが、市場予想を大幅に上回るほどではなく、来期のガイダンスも市場予想を上回っていますが、こちらも市場予想を大幅に上回るほどではなかったことが高い期待という壁を越えられなかった要因にもなっていました。

また、データセンター向け次世代AI(人工知能)半導体「ブラックウェル」の出荷計画も期待を大きく上回るほどではなく、8月にブラックウェルの生産の遅れが報じられ、新製品の収益貢献の時期に不透明感が高まっていたので、今期の決算での説明に注目されていましたが、2025年度第4四半期(2024年11月~2025年1月)にブラックウェルの生産・出荷を始めるという事で、来期はサンプル出荷に留まるようです。

ただ、次世代AI半導体の「ブラックウェル」は従来の製品に比べてデータ処理能力が約30倍に向上するなど高性能であり、AI市場において覇権を取りたい大手テック企業からの需要は高い見込みです。現行の「H100」や「H200」について「需要は非常に強い」という見方を示しており、当面は現行のAI半導体で稼ぎながら、2025年〜2026年にかけて最先端のブラックウェルに移行していく方針のようです。

株主還元という点からみると、エヌビディアはハイテク企業にしては珍しく配当や自社株買いを行っており、前期と今期を合わせて自社株買いと配当で154億ドルの株主還元を行っています。現時点で、自社株買いの枠はまだ75億ドル残っていますが、更に500億ドルの自社株買いの承認を行っていました。

決算内容自体は良かったものの、高すぎる期待値に応えられなかったという事で決算発表後の株価は下がってしたが、エヌビディアの成長性自体は衰えているという感じではないです。なので、ある程度株価が下落していくようであれば、拾っていくと良いのではないかなと思います。

コメント