米国株市場の決算ウィークが始まり、大手ハイテク銘柄の決算も次々と発表されています。マイクロソフトやグーグルといったテック大手の決算も発表されていたのですが、どちらも設備投資の多さが不安材料視されて決算発表後には大きく下げています。

AI化が進むにつれてデータセンターへの設備投資が増えているね

多額の設備投資に見合うだけの利益があるのか不安視されているね

市場の想定を上回る規模で設備投資を続けているテック大手企業。AIが発展していくのは間違いない事実になりつつある中で、それが利益を産むのかどうかはまだ未知数とも言えます。それでもテック大手は先行利益を手に入れる為、我先にと設備投資に邁進しています。

そんな中で、最後に発表されたテック大手の1角であるアマゾン。では、アマゾンの2025年第4四半期決算を分析しながら確認していきましょう。

アマゾン2025年第4四半期決算(4Q)

Amazonの2025年第4四半期決算(10月~12月:4Q)

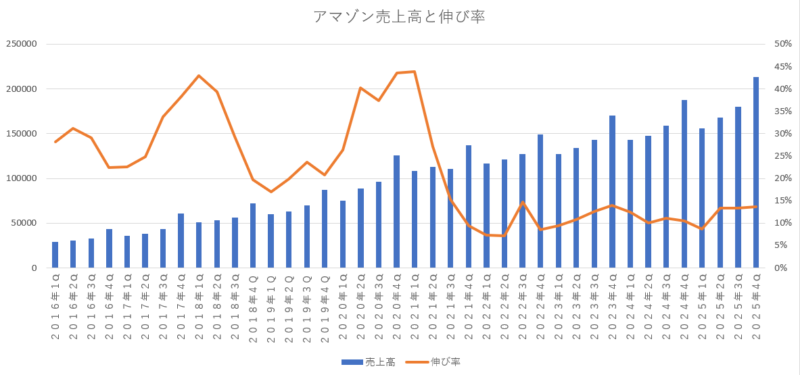

売上高 2133億8600万ドル(13.6%増加)

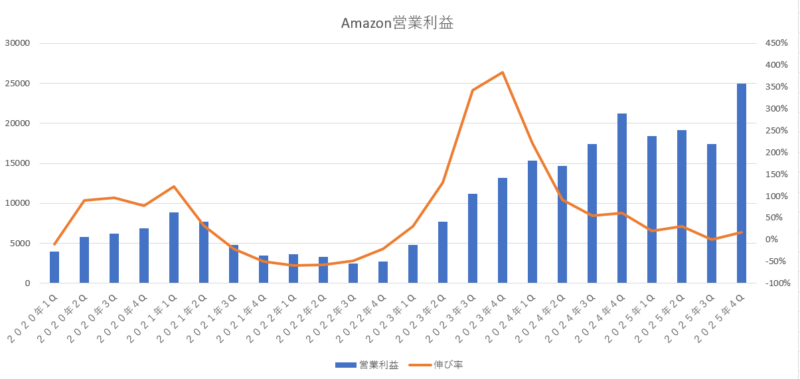

営業利益 249億7700万ドル(17.7%増加)

純利益 211億9200万ドル(5.9%増加)

1株利益(希薄後) 1.95ドル(4.8%増加)

売上は前年対比で 13.6%増加と順調に成長を続けています。順調に二桁成長を続けていますね。最近は、前年対比で13%台をキープしており安定していると思います。

次は、「営業利益」を確認してみましょう。

営業利益は前年対比で17.7%増加となっていて、売上に引き続き順調な成長性をしています。今期の決算では、3つの特別費用があったようです。1つは、イタリアの店舗事業に関連する税務紛争の解決および訴訟の和解費用 11億ドル、もう 1つは推定退職費用 7億3,000万ドル、そして主に実店舗に関連する資産減損 6億1,000万ドルです。これらの費用を除けば、営業利益は 274億ドルとなっていて前年対比で 29.2%増加という大幅増益という結果になっていたみたいですね。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 2114億3700万ドル | 上回る |

| 営業利益 | 247億7700万ドル | 上回る |

| 純利益 | 211億8100万ドル | 上回る |

| 1株利益 | 1.97ドル | 下回る |

市場予想と比較してみると、売上は売上は市場予測より0.9%高く、営業利益は市場予測より0.8%高く、純利益は市場予測よりも0.1%高く、1株利益は市場予測より1.0%低い結果となっていたね。基本的には、市場予想よりも若干上回っている結果となっているけど、1株利益だけは市場予想よりも少し低かったね。まあ、全体的には想定された程度の決算内容だったという感じだね。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかと共に、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかも重要だと思います。

アマゾン自身が前期の決算の時に予測した数字

売上高 2060億ドル~2130億ドル(10%増加~13%増加)

営業利益 210億ドル~260億ドル(1%減少~22%増加)

今回の実際の結果

売上高 2133億8600万ドル

営業利益 249億7700万ドル

前期の決算の際にアマゾン自身が想定していた数値に対しては、売上はしっかりと想定の上限を超えるぐらいの実績を出していたし、営業利益に関しても想定の中間値(235億ドル)を上回っているので、合格点だったと思います。

来期(2026年1Q)のガイダンス

では、大事な来期のガイダンスである2026年第1四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1735億ドル~1785億ドル(11%増加~15%増加:中間値 1760億ドル)

営業利益 165億ドル~215億ドル(10%減少~16%増加:中間値 190億ドル)

市場が予測していた来期ガイダンス(1Q市場予測)

売上高 1756億1500万ドル

営業利益 221億7900万ドル

さて注目されていた来期のガイダンスですが、売上に関してはアマゾンが出していたガイダンスの中間値(1760億ドル)に対して市場想定は1756億だったので売上に関しては問題ないのですが、営業利益に関してはアマゾンが出していたガイダンスの中間値(190億ドル)に対して市場想定は221億ドルだったので、アマゾンの想定の上限でも市場の想定に届かない水準となっていて、アマゾンのガイダンスはかなり弱かったですね。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 1270億8300万ドル (9.9%増加) | 1156億1100万ドル (8.7%増加) | 114億7200万ドル (23.9%増加) |

| 国際 | 507億2400万ドル (16.8%増加) | 496億8400万ドル (18.0%増加) | 10億4000万ドル (20.9%減少) |

| AWS | 355億7900万ドル (23.5%増加) | 231億1400万ドル (27.3%増加) | 124億6500万ドル (17.2%増加) |

セグメント別の売上構成比率

北米 59.6%

国際 23.7%

AWS 16.7%

セグメント別の営業利益構成比率

北米 46.0%

国際 4.1%

AWS 49.9%

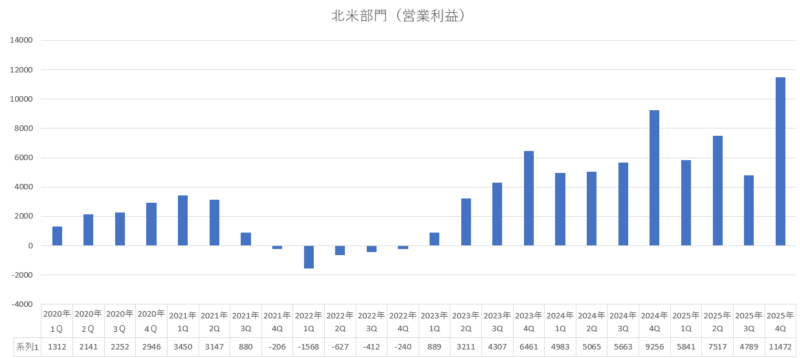

北米部門は、赤字を出していた2022年から完全に立ち直っており、今期は非常に好調でした。売上の伸び率に対して経費の伸び率は低く抑えられており、その結果営業利益は大きく伸びていました。前年対比で 23.9%も伸びており、営業利益は 100億ドル(1兆5500億円)を超える規模にまで成長していますね。

「北米部門の営業利益」

国際部門は、万年赤字部門でお荷物という感じだったのですが、これで8四半期連続で黒字を計上しています。今期は前年と比較すると減少していますが、今まで毎回赤字続きの部門だった事を考えれば黒字をキープ出来てるだけでも充分満足な結果だったと思います。この部門は、成長を願うというよりも現状を維持しながら黒字を確保できていればいいと思います。

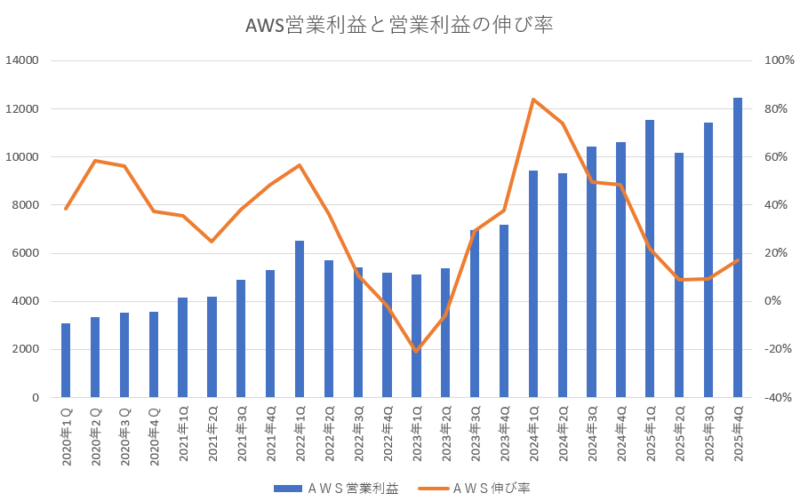

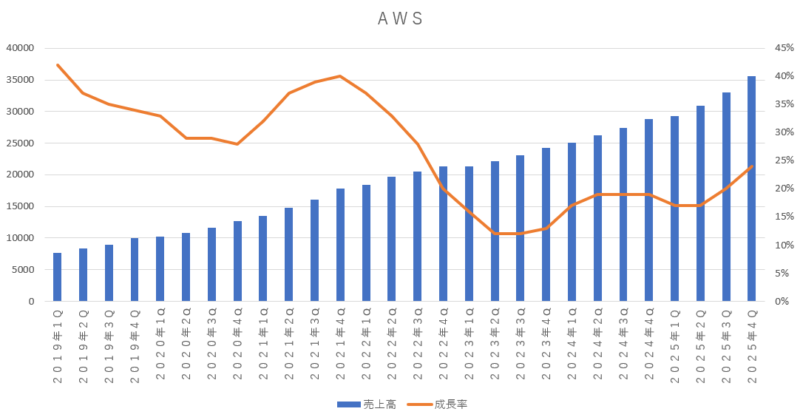

AWS部門は、アマゾンの心臓部分とも言われており、アマゾン全体の営業利益の半分を稼ぎ出すドル箱事業です。今期の AWSの売上成長率は 23.5%増加となっていて2期連続で 20%を超える成長率となっていました。2年ほど前には、AWSの成長率が10%台前半にまで落ちており、成長鈍化の懸念が強かったのですが AI需要に支えられて AWSの成長率は再び伸びてきています。この調子をキープして欲しい所ですね。

「AWSの営業利益と営業利益の伸び率」

AWSの営業利益率の方を確認してみると、営業利益率については前期(34.6%)よりも増加していました。2023年頃は AWSの営業利益率が 20%台という時もあったので、今後も 30%台をキープできるようになっていけばいいですよね。

「AWSの営業利益率」

| 2024年1Q | 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q | 2025年2Q | 2025年3Q | 2025年4Q |

|---|---|---|---|---|---|---|---|

| 37.6% | 35.5% | 38.1% | 36.9% | 39.5% | 32.9% | 34.6% | 35.0% |

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

「本業のオンラインショッピング」

オンラインショッピングの伸び率は 8%増加となっており、前期と変わらない成長率でした。二桁成長には届きませんでしたが、10%台後半をキープ出来ているので、今後もせめて最低限この程度の成長性を維持してくれるように願いたいですね。

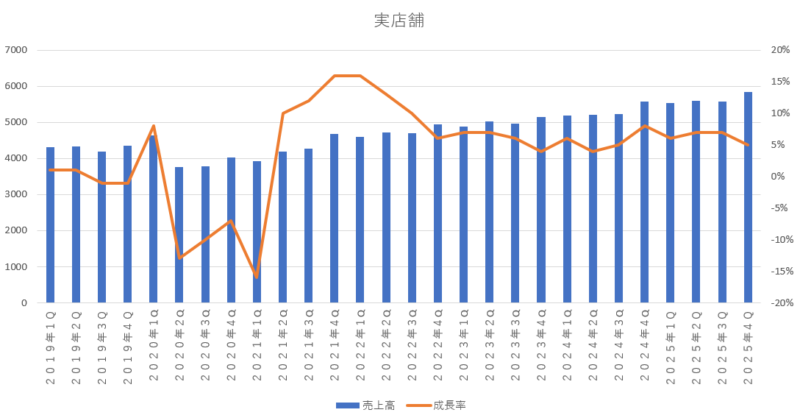

「実店舗」

実店舗の伸び率は5%増加となっていて、前期よりも成長性は落ちています。レジなしスーパーの「Amazon Go」と無人型の生鮮食品スーパー「Amazon Fresh」から撤退する事を発表しており、実店舗については再編の渦中にあります。大型スーパーのホールフーズに資源を集中する方針に転換した事で今後は収益性も上がってくると思います。

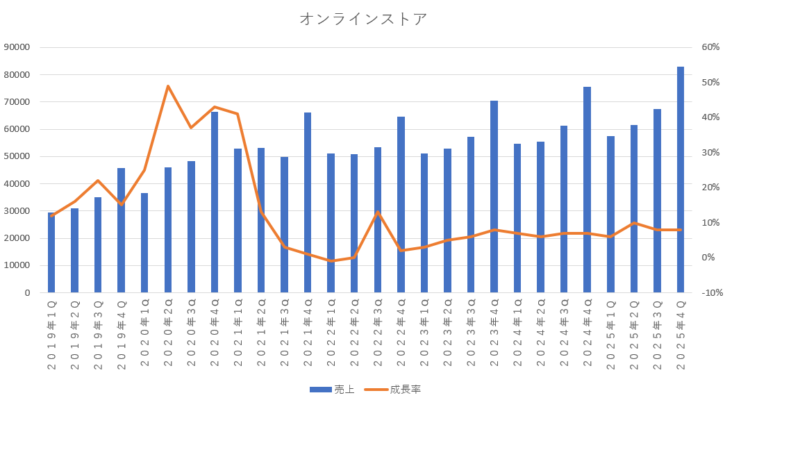

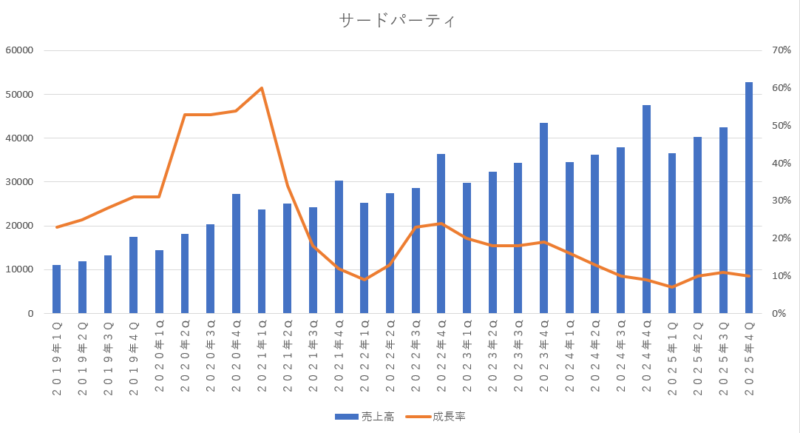

「サードパーティ(マーケットプレイス・他社販売手数料)」

サードパーティーの伸び率は 10%増加となっていて、これで3期連続で二桁成長を維持しています。アマゾンの事業の中では2番目に規模が大きい事業になるので、一桁成長に落ちないように勢いを継続させてほしいですね。

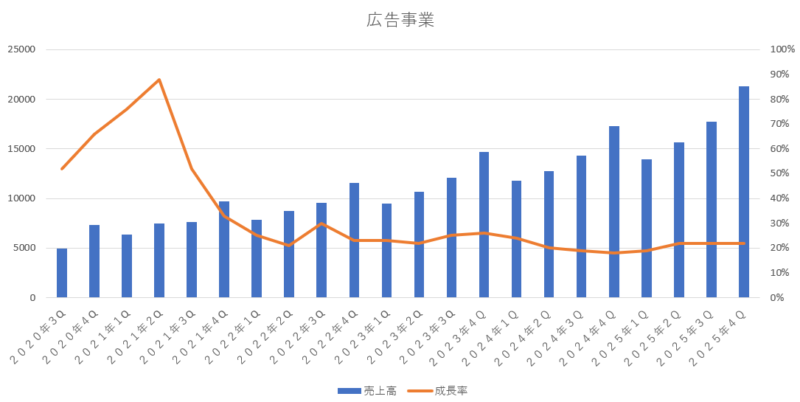

「広告事業」

広告事業の伸び率は 22%増加となっていて高い成長性を維持しています。広告事業はAWSに次いで成長性を期待されている事業でもあり、売上高もだいぶ大きく育ってきたので今後はアマゾンを牽引していく重要な部門となってきます。現状の 20%を超える成長性を何処までキープできるのか見ていきたいと思います。

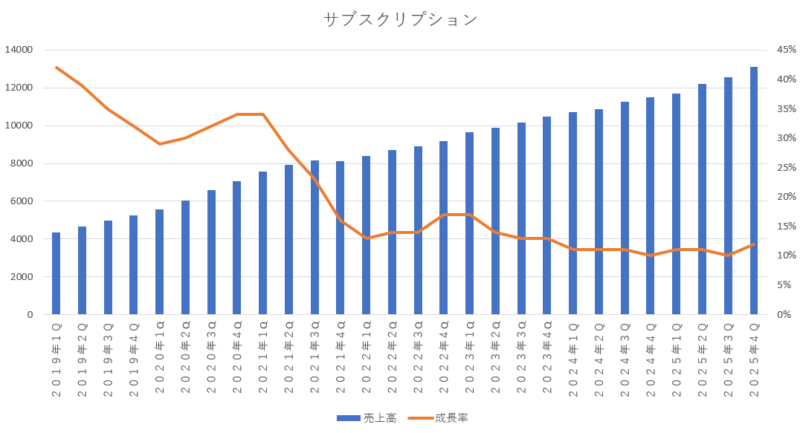

「サブスクリプション(プライム使用料等)」

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入の伸び率については 12%増加となっていて安定成長を続けていました。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収で安定感がある収入源となっています。ただ大きく成長していくような事業ではなく、ジリジリと成長性が落ちてもおかしくはない事業でもあるので、あまり期待はせずに現状維持できていれば充分だという感覚でいたいとおもいます。

「AWS(アマゾンのクラウド事業)」

今期のAWSの伸び率は 24%増加となっていました。アマゾンにとって最重要部門であるAWSですが、今期は近年3年間において最高水準となる増加率で AWSの成長性が AI需要によって加速している印象がありましたね。ここが高い成長率を維持できていればアマゾンは順調に成長していく事が出来るので 20%台の成長性をキープできるようになっていて欲しいと願っています。

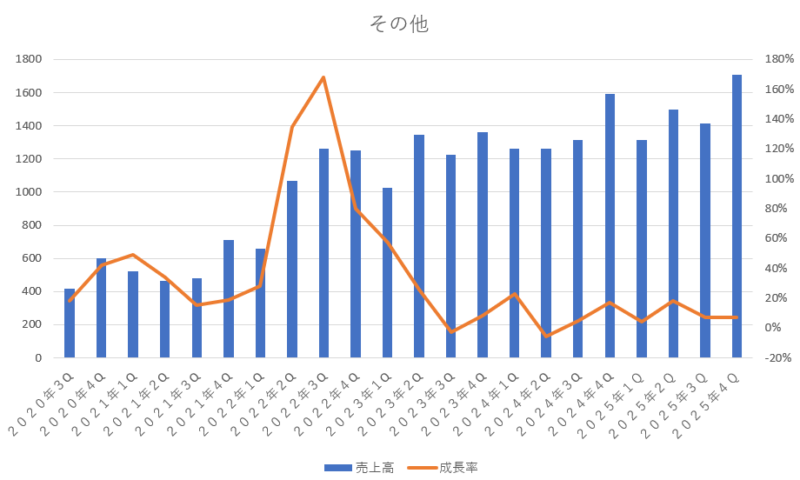

「その他の部門」

その他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となるよね。今期の伸び率は 7%となっていました。

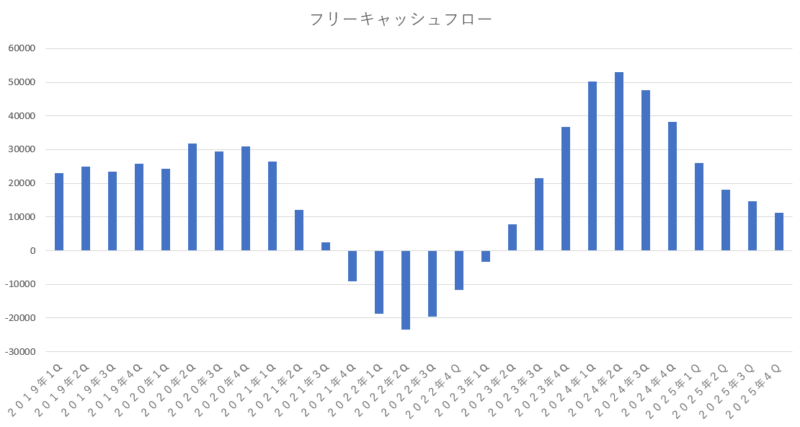

フリーキャッシュフローの状態

アマゾンが強い企業と言われている要因の1つに豊富なフリーキャッシュフローがあるという部分がありました。右肩上がりに売上や利益が伸びていき、それに伴ってフリーキャッシュフローがドンドンと積み上がっていく循環が出来ていた事でアマゾンはそのキャッシュを新規投資や研究開発などに充てていき、それが再び売上や利益を産みだす事で好循環を築き上げてきました。

ところが、コロナの時に外出が困難になった人々が一斉にネットショッピングを利用し始め、アマゾンのフルフィルメントセンター(物流倉庫)はパンクしてしまいます。それを解消する為に急ピッチでフルフィルメントセンターの拡張を行い、膨大に急増する需要に対応するようにしました。

コロナが収まるとアマゾンへの注文も普段通りに戻ってしまい、一気に増やしたフルフィルメントセンターは過剰な施設として処理能力が余ってしまう事で人件費や設備維持費などが嵩んでコストを圧迫していき、キャッシュがドンドンと減っていく事態となってしまいました。そしてついにはフリーキャッシュフローがマイナスにまで転じてしまう事態となったのです。

ただ、その後は人件費の削減や自動化の推進などを進めた事や需要が少しずつ増えてきたこともあって、余剰なフルフィルメントセンターの処理能力は需要と供給のバランスが取れるようになってきており、フリーキャッシュフローもプラスに戻ってきていました。

しかしながら、2024年3Qぐらいからフリーキャッシュフローは再び減り始めてしまいました。AI需要に対応する為に、ドンドンとデータセンターを拡張していくための設備投資に莫大な資金が必要となり、再びキャッシュが燃焼する事態となっています。

そして、市場予想を上回るスピード・規模で続く設備投資に市場からは資金を突っ込んだ分以上にリターン(利益)を取る事が出来るのか?という疑念が持ち上がってきており、株価が下落する要因となっています。数年前のようにフリーキャッシュフローがマイナスになっていく可能性もあるので、今後もしっかりと確認していく必要があるかなと思っています。

| 項目 | 2025年3Q(前期) | 2025年4Q(今期) | 増減額 |

|---|---|---|---|

| 営業キャッシュフロー | 1306億9100万ドル | 1395億1400万ドル | 88億2300万ドル |

| 投資キャッシュフロー | 1159億0300万ドル | 1283億2000万ドル | 124億1700万ドル |

| フリーキャッシュフロー | 147億8800万ドル | 111億9400万ドル | -35億9400万ドル |

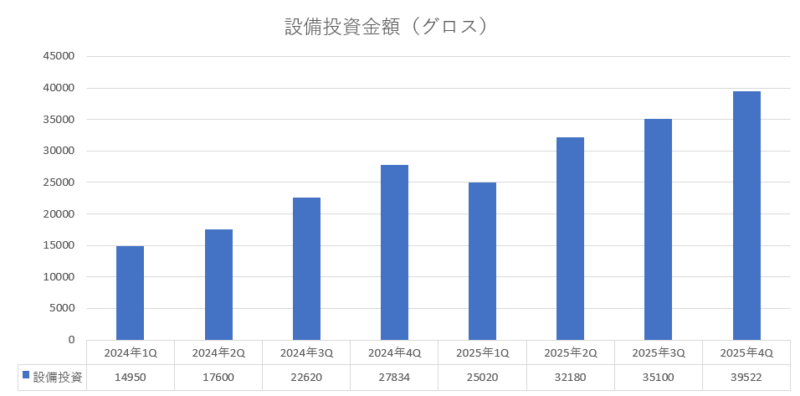

設備投資金額

アマゾンだけでなく、各社がガンガンとデータセンターに資金をつぎ込んでおり、その設備投資の金額の負担の重さに市場からは不安が高まっています。本当にそれほどの巨額の資金をつぎ込んでリターン(利益)があるのかという事が懸念となって株価が軟調になっている要因となっています。

特に今回の決算においてアマゾンは、2026年は 2000億ドルの設備投資( 1四半期平均 500億ドル)を行うと発表していました。市場では 1600億ドルぐらいを想定していた事から、想定以上に高い設備投資金額に驚き、今でさえ収益化への懸念があるのに更に設備投資を加速して本当に大丈夫なのかという不安が一気に噴き出し株価が大きく下がる原因となっています。これはグーグルの決算発表でも同じ状態がみられましたね。

「アマゾンの設備投資金額」

| 2024年1Q | 2024年2Q | 2024年3Q | 2024年4Q | 2025年1Q | 2025年2Q | 2025年3Q | 2025年4Q |

|---|---|---|---|---|---|---|---|

| 149億ドル | 176億ドル | 226億ドル | 278億ドル | 250億ドル | 321億ドル | 351億ドル | 395億ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

AWSは現在、年間ランレート1,420億ドル規模の事業であり、GravitonとTrainiumを含む当社のチップ事業は、年間収益ランレートが100億ドルを超え、前年同期比で3桁の成長を遂げています。年間ランレート1,420億ドルで前年比24%の成長を達成することと、競合他社のように規模がかなり小さい事業基盤でより高い成長率を達成することとでは、大きく異なります。当社は、他社よりも多くの収益とキャパシティを継続的に拡大し、リーダーとしての地位を強化しています。

Amazon全体で約2,000億ドルの設備投資を見込んでいますが、主にAWSに投資します。需要が非常に高く、お客様がコアワークロードとAIワークロードにAWSを強く望んでいるためです。また、AWSのキャパシティは可能な限り迅速に収益化できるよう取り組んでいます。AWSビジネスにおける需要シグナルを理解し、そのキャパシティを高い投下資本利益率(ROI)へと転換してきた豊富な経験があります。今回も同様の成果が得られると確信しています。

主にオンラインショッピングとホールフーズ・マーケットを通じて、1億5000万人以上のアメリカ人が食料品を購入する場所となっています。総売上高が1500億ドルを超えるAmazonは、現時点で明らかに大手食料品店です。2026年にはさらに多くのコミュニティに拡大する予定で、今後数年間で100を超えるホールフーズ・マーケットの新しい店舗をオープンする計画です。

Amazon広告についてですが、フルファネルのサービス全体で引き続き力強い成長が見られ、第3四半期の収益は213億ドル、前年比22%増となりました。数兆件ものショッピング、ブラウジング、ストリーミングのシグナルと高度なAIおよび機械学習を組み合わせることで、お客様にとって関連性の高い、より有益な広告を提供できるようになりました。プライムビデオ広告も継続的な成長を遂げており、現在16か国で提供されており、当社の収益成長に大きく貢献しています。

Amazon Leo(衛星通信ネットワーク事業)の開発を急速に進めており、ブロードバンド接続がない場所でも消費者、企業、政府に接続性をもたらします。これまでに180機の衛星を打ち上げており、2026年には20機以上、2027年には30機以上の打ち上げを計画しており、2026年には商用打ち上げを予定しています。既に数十件の商用契約を締結しており、今後さらに多くの契約締結を予定しています。

第1四半期(来期)の財務ガイダンスについてご説明します。営業利益は165億ドルから215億ドルと予想しています。営業利益の見通しについていくつか言及させていただきます。北米セグメントでは、Amazon Leo関連で前年比約10億ドルのコスト増加を見込んでいます。2026年には20回以上、2027年には30回以上の打ち上げを計画しており、毎年衛星打ち上げ費用が増加しています。衛星製造や打ち上げサービスなど、これらの費用の多くは、年内に資本化される予定です。

AIを真に広範囲に活用したいのであれば、データとアプリケーションをクラウドに保存する必要があるということです。これらは皆、人々をクラウドへと向かわせる大きな追い風となっています。そのため、私たちはこの分野に積極的に投資し、過去数年間そうであったように、この分野のリーダーとなるために投資していきます。

現在の状況はAWSとAmazon全体の規模を永遠に変える、非常に稀な機会だと考えています。また、企業にとっては顧客体験を根本から変える絶好の機会であり、スタートアップ企業にとっては、これまで実現に非常に長い時間を要した全く新しい体験やビジネスを構築できる絶好の機会でもあります。私たちはこれを稀有な機会と捉え、過去数年間そうであったように、そしてこれからも前進していくつもりです。だからこそ、積極的に投資を行い、リーダーの座を目指していきます。

バックログ(受注残)についてですが、当社のバックログは2,440億ドルです。これは前年比40%増、前四半期比では22%増だと思います。現在、多くの案件が進行中です。先ほども申し上げましたが、現在、AI分野だけでなく、AWSコア分野でもAWSへの需要が非常に高まっています。

今回の決算のまとめと今後の見通し

今回の決算内容は、今期の実績自体は売上や利益についても市場の想定とほぼ同じぐらいの実績を出しているので、今期の決算内容自体は問題ないと思います。ただ、次期ガイダンスについては売上は良かったですが利益に関しては市場予想よりも弱かったです。ここが問題でしたね。

市場が想定していた来期の営業利益が221億ドルだったのに対して、アマゾンが提示した来期の営業利益は165億ドル~215億ドルと市場予想を大きく下回っており、営業利益が圧迫される要因が多額の設備投資にある事を不安視された結果、決算発表後の時間外取引では 10%ほど株価が急落する事になりました。

しかも今年度(2026年)の年間の設備投資額は 2000億ドル(31兆円)という巨額の資金をつぎ込むことを発表しており、現状でも設備投資の重い負担を懸念されていたところに、更に巨額の設備投資を行うという事で本当に利益を回収する事が出来るのか不安視されています。

アマゾンの設備投資は、2024年(830億0400万ドル) → 2025年(1318億2200万ドル) → 2026年(2000億ドル)と毎年大きく膨れ上がっており、2024年から2025年は58.8%の増加、2025年から2026年は51.7%の増加と、かなり激しく資金を突っ込んでいます。

それでも、個人的には楽観視しています。AIが普及していく事は間違いないと思います。そうなった時に、今の設備投資が生きてきます。現状でも、受注残は 2440億ドル(38兆円)あります。今期のAWSの売上は 356億ドル(5兆5000億円)です。現在の売上の約7倍もの受注残があるほど需要は大きいです。そして、この需要は AIが普及すればますます高まっていきます。

大きく下落するようであれば、アマゾンを少しづつ拾っていけばいいと思っています。

(追記)

X(旧ツイッター)では呟いていましたが、2月6日の取引開始前の時間外取引(プレマーケット)でアマゾンを207ドルで16株(52万円分)買い増ししました。

コメント

コメント一覧 (2件)

おはようございます、よしぞうさん

いつも決算分析ありがとうございます。

AI関連の投資も他社との競合でやらない訳にはいかず、たとえ

市場が警戒しても淡々と進めるしかなさそうですね。今日は相場が

上向きだったので5%台の下落で済みました(笑)。

セールスフォースはもう少し様子を見てみようと思います。アドバイス

ありがとうございました。

こんばんは、スタッフーさん。

ネット通販でもクラウドでも、先行有利な状態で突っ走った結果、スケールメリットにブーストが掛かって他が追いつけなくなって業界トップになっているので、AIインフラもいち早くスタンダードを取ったところが強いと思います。

なので、ネット大手各社はAIインフラを取るために突っ走っている状態なのだと思います。何処が勝つか(有利になるか)分からないし、全ての企業が勝つかもしれないし、混沌としている感じかなと思います。

個人的には、AIインフラはクラウドのように上位数社の寡占状態になるのかなと考えています。

なので、アマゾンはAIが普及するのであれば大丈夫だと思っています。

あくまでも、個人的にはそう思っているだけで、数年後にどうなっているかは未知数なので、想像通りの未来になっていればいいな~と思います。