米国株の決算シーズンが始まり、アルファベット(グーグル)やテスラといった注目度の高い企業の決算発表が始まりましたね。アルファベットは売上・利益ともに市場予想を上回っていたようです。特にクラウド関連の売り上げが好調で、今後の生成AI需要などにも期待が高まっているみたいですね。

保有株でなくても、需要な企業の決算は気になるよね

市場を牽引している大型テック企業の決算発表は注目ですよね

さて、そんな中で発表されていたテスラの決算。決算発表後の時間外取引では7%ほど株価が下落しており、投資家からの評価はイマイチでした。では、そんなテスラの決算内容を詳しく確認してみましょう。

テスラ2024年第2四半期決算(4月~6月)

まずは、テスラの2024年第2四半期(4月~6月)決算を確認していきたいと思います。

テスラ2024年2Q決算

売上高 255億0000万ドル(2.2%増加)

営業利益 16億0500万ドル(33.0%減少)

純利益 14億7800万ドル(45.3%減少)

1株利益(希薄後) 0.42ドル(46.1%減少)

前期(2024年1Q)はマイナス成長だった売上高は辛うじてプラス成長となっていましたが、相変わらず世界的なEV需要の減少を受けて苦戦している状態となっています。一応、売上高は過去最高を更新している状態となっていますが、従来の2桁成長が当たり前の状態からすると大幅な減速になっています。

営業利益も純利益も相変わらずマイナス成長が続いており、収益面での苦戦は長引きそうな感じがしますね。

では、1つ1つみていきましょう。

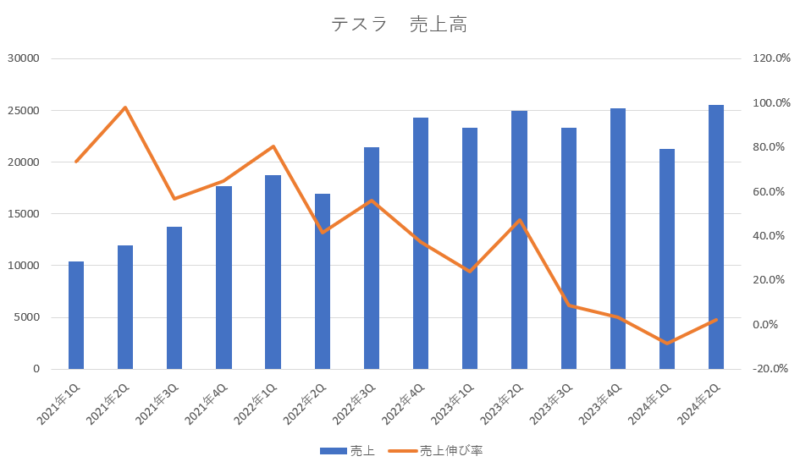

テスラ売上高

売上高はプラス2.2%増加となっており、前期のマイナス成長からは脱した点は評価できると思います。ただ、売り上げが伸びているというよりも辛うじてプラス成長を維持できたという感じであり、非常に苦しい状況が続いていると思います。

中国や米国といったEV販売の主力地域で需要が伸び悩んでおり、テスラの売り上げの主力である自動車販売の売上高は前年対比で7%減少と厳しい状況が続いています。大型蓄電池などエネルギー関連事業の売上高が2倍に伸びたことで、EV事業の売上減速を補っていますが、今後も売上は伸び悩みそうな感じですね

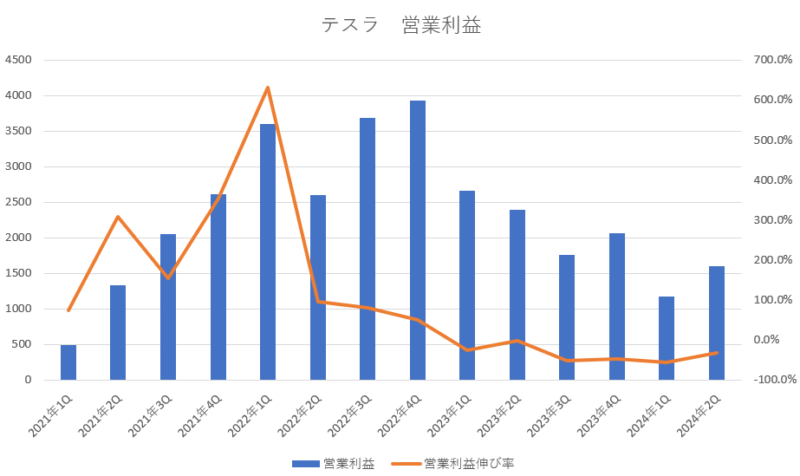

テスラ営業利益

営業利益は前期(2024年1Q)よりは増加していますが、前年対比で33%も減少しており、テスラが期待されていた収益力は衰えています。営業利益は6期連続で前年対比マイナス成長が続いており、1年半もの間の長きに渡って低迷しています。

車両価格の値引きによって平均単価が下がっており、それが収益性の悪化を招いている事から、当面は厳しい状況が続いていきそうな感じがしますね。ここが回復しないとテスラの株価が上昇する事はないのではないかなと思います。

では次は、営業利益の伸び率だけではなく、営業利益率の方も確認してみたいと思います。

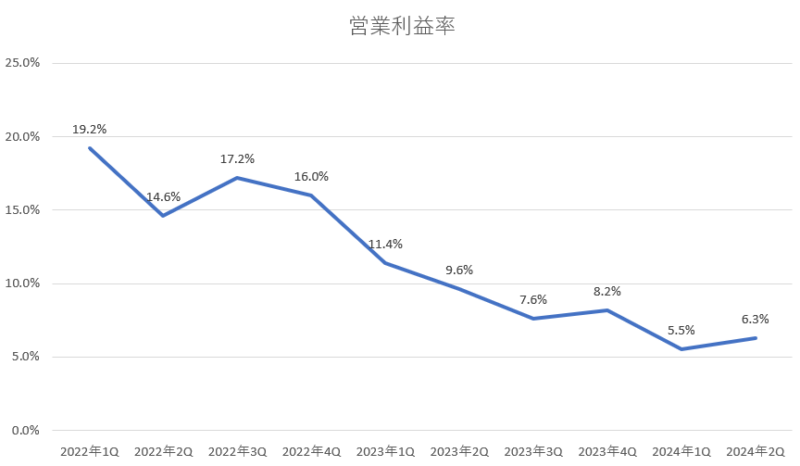

テスラ営業利益率

営業利益率は、年々下がっていっており、テスラの強みであった営業利益率の高さという部分が剥がれ落ちていってしまっています。

前期に5.5%にまで落ち込んだ営業利益率ですが、今期は6.3%となっていて前期よりは持ち直しているものの依然として低水準を脱していません。20%近い営業利益率を誇っていた2年前からズルズルと下落しています。せめて 10%にまで回復してくれると期待も高まるのですが、当面は難しいのかもしれませんね。

次に、市場予想と今回の結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 245億3900万ドル | 上回る |

| 営業利益 | 17億7800万ドル | 下回る |

| 純利益 | 17億4300万ドル | 下回る |

| 1株利益 | 0.49ドル | 下回る |

売上は市場予想を上回っていたのですが、営業利益と純利益などは市場予想を下回っていました。

売上は市場予想よりも 3.9%高く、営業利益は市場予想よりも 9.7%低く、純利益は市場予想よりも 15.2%低い結果となっていました。前期に引き続き、純利益が大きく市場の想定を下回る結果となっており、市場が想定するよりも利益が取りにくい状態になっています。

テスラの販売台数と生産台数

では、次にテスラの生産台数と販売台数を確認してみましょう。

テスラ生産台数・販売台数

| 年度 | 生産台数 | 前年対比 | 販売台数 | 前年対比 |

|---|---|---|---|---|

| 2022年1Q | 35万0407台 | +94.3% | 31万0048台 | +67.7% |

| 2022年2Q | 25万8580台 | +25.2% | 25万4695台 | +26.5% |

| 2022年3Q | 36万5923台 | +53.8% | 34万3830台 | +42.4% |

| 2022年4Q | 43万9701台 | +43.7% | 40万5278台 | +31.3% |

| 2023年1Q | 44万0808台 | +25.8% | 42万2875台 | +36.4% |

| 2023年2Q | 47万9700台 | +85.5% | 46万6140台 | +83.0% |

| 2023年3Q | 43万0488台 | +17.6% | 43万5059台 | +26.5% |

| 2023年4Q | 49万4989台 | +12.5% | 48万4507台 | +19.5% |

| 2024年1Q | 43万3371台 | -1.6% | 38万6810台 | -8.5% |

| 2024年2Q | 41万0831台 | -14.3% | 44万3956台 | -4.7% |

テスラの売上や利益の原動力となっていたのは、EVの生産台数や販売台数が順調に右肩上がりの成長を続けていたという所でした。ところが肝心の生産台数や販売台数は前期から前年割れとなっており、今期も引き続き前年割れが続いている状態となっています。

EV需要の減少によって、従来は発表していた年間の販売目標すら設定できないぐらい厳しい状況にテスラは追い込まれています。調査会社が予測した地域別の販売台数では、米国が13%減少、中国は17%減少、欧州は33%減少と軒並み前年対比で大幅なマイナス成長となっているようです。

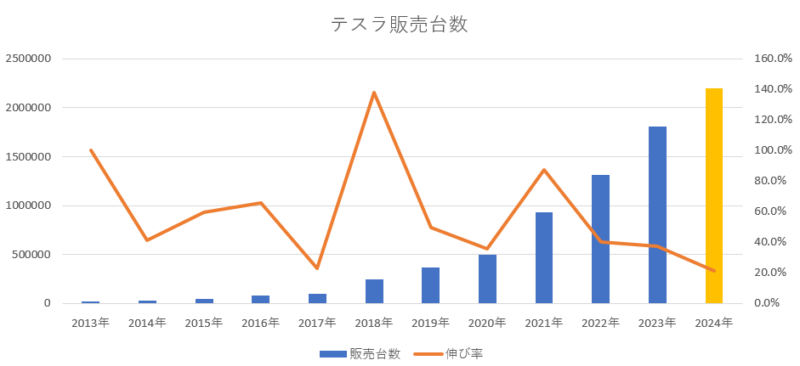

テスラの年間販売台数と今年度の想定

アナリストの想定では、テスラの今年度(2024年度)の販売台数は220万台ぐらいで去年より20%ほど上回るぐらいになると設定していたようですが、この調子では市場予想の販売台数に届くことは難しそうです。半年が終了した時点で、83万766台となっていて想定の半分にも届いていません。

市場の想定どころか前年の販売台数(180万8581台)にさえ届くことが出来ない状況になりそうです。このままでは販売台数はテスラ史上初めての前年割れになるというテスラにとって屈辱の1年となりそうです。テスラの成長神話が止まる事になりますね。

まとめ

マグニフィセントセブンの1角を占めており、投資家にも人気が高いテスラですが、決算の内容は相変わらずイマイチでした。

売上は辛うじて前年を上回っていますが、利益は依然として低迷したままであり、販売台数も前年割れが続いています。営業利益率も非常に低い状態が続いており、販売台数の成長性や営業利益率の高さといったテスラの強みが消えています。

今年もこのような低調な業績が続いていきそうな感じですね。

一応、テスラも業績の改善に向けて取り組んでおり、従業員の10%削減したり、原材料費を抑制してコストカットを図ったりと、なんとか収益性の向上につながるように努めているようなので、成果が出てくれるといいですね。

さて、テスラはEVの販売という王道の事業以外にも、将来の主力事業としてロボタクシーにも力を入れ始めているのですが、そのロボタクシーについて8月8日に何かしらの発表を行うと以前に告知していたのですが、これについて今回の決算では10月10日に延期すると発表していました。

低迷するEV需要やライバル企業との競争激化によってEV事業が低迷する中、ロボタクシー事業が新たな成長のエンジンとして期待されていただけに、こういった延期については投資家からの不信感が高まってしまいますね。

テスラは、来期(2024年3Q:7月~9月)の生産台数が今期よりも増える見通しを示しており、新しく販売を開始しているサイバートラックについても今年中には黒字化すると想定しています。投資家に大きく注目されている低価格帯の新型テスラ車は来年の前半には投入できる見込みのようです。

最悪期に突入しているテスラ。ここを乗り越えてさらに大きく成長していく事が出来るのか? それともこのまま失速していくのか? 重要な岐路に立っており、今後の経過を見守っていきたいと思います。

コメント