投資家の注目を集めていたテスラの決算発表がありましたね。年初からテスラの株価の調子は悪く、年初来下落率は41%にもなるなど、かなり下落をしていたテスラですが、果たして決算の結果はどうだったのでしょうか。

今年は世界的にもEVの需要が少し落ちてきたみたいだね

中国勢の巻き返しに苦戦しているようだね

決算発表後の時間外取引では、13%もの急上昇をしていたテスラですが、では急上昇した結果を引き起こしたテスラの決算内容を詳しく分析しながら確認していきましょう。

テスラ2024年第1四半期決算(1月期~3月期)

まずは、テスラの2024年第1四半期(1月~3月)決算を確認していきたいと思います。

テスラ2024年1Q決算

売上高 213億0100万ドル(8.6%減少)

営業利益 11億7100万ドル(56.0%減少)

純利益 11億2900万ドル(55.0%減少)

1株利益(希薄後) 0.34ドル(53.4%減少)

世界的なEV需要の低迷と中国での現地メーカーの低価格競争の影響を受けて、売り上げは大きく落ち込んでおり、前年対比でマイナス成長となるなど大幅な成長鈍化に陥っています。今までは車両価格の値下げによって販売台数を増やして売上増加を確保していましたが、値下げでも販売台数を稼げずに売上が伸び悩む結果となっています。

営業利益も純利益も1株利益も、すべて50%以上の大幅な減益となっており、非常に悪い決算内容だったと思います。

では、1つ1つ見ていきましょう。

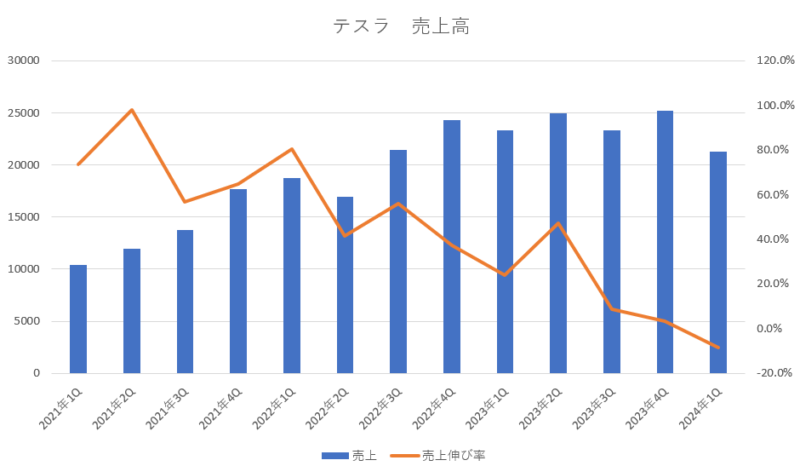

テスラ売上高

売上の伸び率はマイナス8.6%となっており、ついに前年割れという残念な結果となっていました。売上だけはなんとかプラス成長を続けていたテスラですが、今年はかなり苦戦しそうな感じですね。売上の伸び率も年々下がってきており、テスラの成長性に疑問符が付くような結果だったと思います。

値下げによって販売価格が落ち込み、EV需要の一服によって販売台数も落ち込むというダブルパンチを受けてノックアウトされた感じになっています。中国勢の価格攻勢に押されて値下げをせざるを得ない状況は今後も続くと想定されることから、暫くは厳しい展開が続くと考えられます。

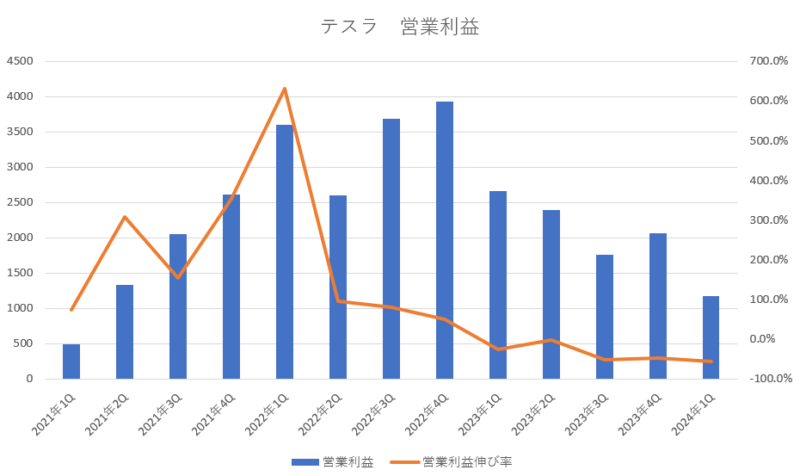

テスラ営業利益

営業利益は、度重なる値下げの影響を受けてドンドンと下がっている状態となっています。前年対比で56%の減少となっており、これで5期連続のマイナス成長となっています。値下げによる収益の悪化と販売台数の低迷という悪循環に陥っていることから当面の間は利益の回復は見込めそうにない厳しい状況だと感じます。

さらに、営業費用の増加やサイバートラックの増産による費用増加も営業利益の重荷になっていたようです。

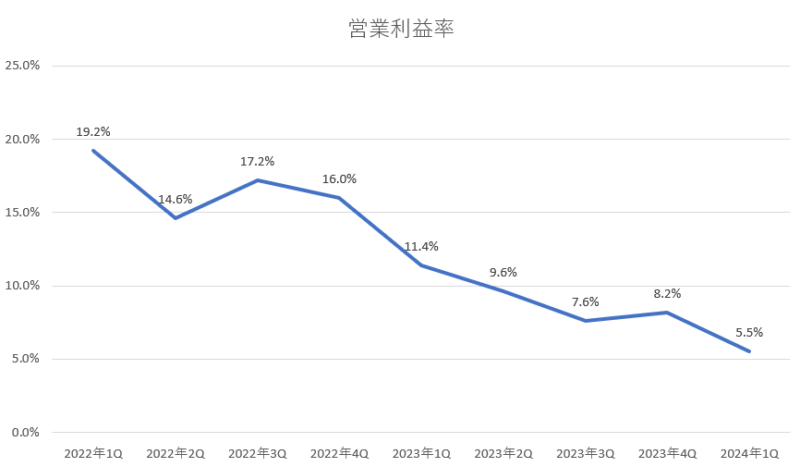

では次は、営業利益の伸び率だけではなく、営業利益率の方も確認してみたいと思います。

テスラ営業利益率

営業利益率は、年々下がっていっており、テスラの強みであった営業利益率の高さという部分が剥がれ落ちていってしまっています。

前期は、少しだけ営業利益率が持ち直しており、若干の期待を持たせてくれた感じだったのですが、今期はガクンと下がっており、営業利益率はついに5.5%となっています。ここが以前のように2桁台に戻ってくれば力強いテスラが帰ってくることになるのですが、値下げ競争に巻き込まれているうちは回復に期待できないと感じられます。

次に、市場予想と今回の結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 222億2000万ドル | 下回る |

| 営業利益 | 14億0700万ドル | 下回る |

| 純利益 | 14億6000万ドル | 下回る |

| 1株利益 | 0.42ドル | 下回る |

売上も営業利益も純利益も全てが市場予想を下回るという低調な結果となっていました。

売上は市場予想より4.1%低く、営業利益は市場予想より16.7%低く、純利益は市場予想よりも22.6%低いという結果となっており、特に利益に関しては市場の予測よりも大幅に低い実績となってしまいました。

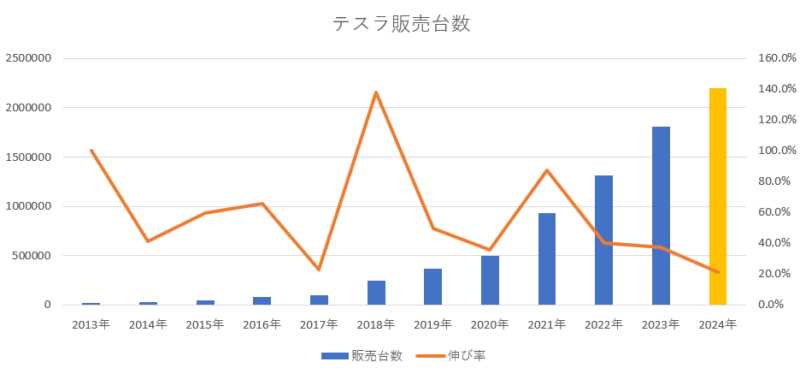

テスラの販売台数と生産台数

では、次にテスラの生産台数と販売台数を確認してみましょう。

テスラ生産台数・販売台数

| 年度 | 生産台数 | 前年対比 | 販売台数 | 前年対比 |

|---|---|---|---|---|

| 2022年1Q | 35万0407台 | +94.3% | 31万0048台 | +67.7% |

| 2022年2Q | 25万8580台 | +25.2% | 25万4695台 | +26.5% |

| 2022年3Q | 36万5923台 | +53.8% | 34万3830台 | +42.4% |

| 2022年4Q | 43万9701台 | +43.7% | 40万5278台 | +31.3% |

| 2023年1Q | 44万0808台 | +25.8% | 42万2875台 | +36.4% |

| 2023年2Q | 47万9700台 | +85.5% | 46万6140台 | +83.0% |

| 2023年3Q | 43万0488台 | +17.6% | 43万5059台 | +26.5% |

| 2023年4Q | 49万4989台 | +12.5% | 48万4507台 | +19.5% |

| 2024年1Q | 43万3371台 | -1.6% | 38万6810台 | -8.5% |

今回の決算で、一番ダメだったと思える点はここですよね。生産台数・販売台数ともに前年割れという非常に残念な結果となっています。伸び率が低下しているどころかマイナス成長という結果であり、テスラの成長神話が崩れた形となっていました。

従来は発表していた年間の販売目標すら設定できないぐらい厳しい状況に追い込まれており、決算発表の場において「今年度の販売台数成長率は次世代車両やその他の製品の立ち上げに取り組んでいるため、従来よりも著しく落ち込むと思われる。」と発言するほど、今年の販売台数については苦戦するとテスラ自身も発表しています。

テスラの年間販売台数と来年度の想定

アナリストの想定では、テスラの今年(2024年度)の販売台数を220万台と、2023年度よりも約20%上回ると予想しているみたいですが、それを達成するのは難しいかもしれませんね。せめてプラス成長(前年よりも増加)を維持してくれるといいのですが、年間でも販売台数が前年割れをする可能性も考慮しておく必要があるのかもしれませんね。

まとめ

投資家に大人気で、マグニフィセントセブンの一員でもあるテスラの決算内容は非常に悪かったと思います。

売り上げは前年割れをしており、利益も低迷。販売台数も前年割れとなっていて、何一ついいところがなかった決算内容だったと思います。

今後の状況においても、中国勢との価格競争は続いていく事から値上げに踏み切る事は難しそうであり、流行に敏感な層であるアーリーアダプター(テスラの場合は流行好きな裕福層)にある程度テスラ車が行き渡ったことから販売台数も大きく伸びる要素が見当たらず、当面は値下げの影響と販売台数の低迷の2つの悪影響をモロに受けそうです。

今年は、業績(売上・利益)や販売台数ともに厳しい状況が続いていくと思われます。

ただ、テスラも手をこまねいているわけではなく、従業員を10%ほどリストラして人件費を削って経費削減を推し進めながら利益率の改善を図っていくようです。

また、投資家から期待が高かった低価格帯のEV販売については従来の2025年後半からの販売開始を前倒しして、今年の後半か2025年度前半に投入することによって、販売台数のテコ入れを図る方針のようです。今回の決算発表において、これが一番注目されており、時間外取引でテスラの株価が大幅上昇したのはこれに反応した結果でした。

しかしながら、注意をしておかないといけないことは、今回発表していた「より手頃な価格の新モデル投入」が、従来から言われていた2万5000ドル(約370万円)の低価格販売モデルである「モデル2」を指しているのか、それとも既存の「モデル3」や「モデルY」をコスト削減の取り組みによって従来以上の低価格で提供していくのかについては現時点では不明であり、その点についても詳しく言及していなかった事から過度の期待は禁物だと感じられます。

EV需要の回復が当面は厳しい状況であることから、新モデル投入などで需要を掘り起こして販売台数の増加を図る必要があり、新モデルが出てくるまではテスラの状況は厳しい感じが続くのではないかなと思います。

ただ、ロボタクシーなどの斬新な先端的な技術の導入が本当に実現するのであれば、テスラの価値は大きく向上すると思えることから長期的にはテスラに期待したいなという風に思います。

コメント