投資家に人気のテスラが決算発表をしていました。前回の決算から株価はイマイチな状態が続いており、今回の決算で巻き返せるかに注目が集まっていました。

テスラの車はカッコいいよね

私も欲しいなと思う車がテスラです

まだまだ電気自動車(EV)の普及には時間が掛かりますが、それでも電気自動車の先駆者として市場では大人気のテスラ。しかしながら、従来の自動車メーカーも電気自動車に本格的に乗り出しており、徐々に戦国時代のような混戦になりつつあります。

そんな中でテスラはまだ伸び続けていくのか?今回の決算を確認しながら考えていきたいと思います。

テスラ2023年第3四半期決算(7月期~9月期)

まずは、テスラの2023年第3四半期(7月~9月)決算を確認していきたいと思います。

テスラ2023年3Q決算

売上高 233億5000万ドル(8.8%増加)

営業利益 17億6400万ドル(52.1%減少)

純利益 18億5300万ドル(43.7%減少)

1株利益(希薄後) 0.53ドル(44.2%減少)

全体的にイマイチな感じの決算内容でしたね。売上の伸びは低調になっており、利益も大幅に減少していました。主力車種の値下げで採算が悪化しており、販売の拡大ペースも鈍化しているようです。ゆえに営業利益も低下を続けている状態となっています。

では、一つ一つ見ていきましょう。

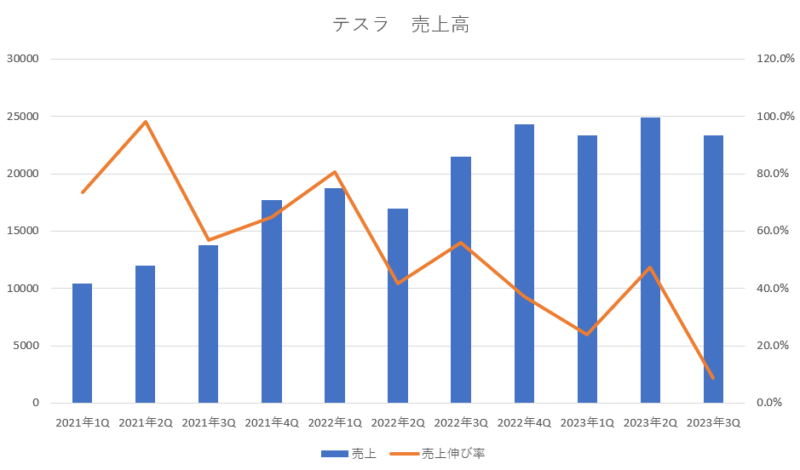

テスラ売上高

売上の伸び率は8.8%となっており、一桁台の伸び率という非常に低い水準となっていました。前期が47%の伸び率だったことを考えると大きく落ち込みました。ただし、前回の決算発表の際に「来期(3Q)は工場の改修の為に、生産ラインをストップする箇所がある」と事前に告知しており、販売台数が落ち込む事で売上等が伸び悩む事は想定内だったと思います。

そこに値下げの影響と他社との競争が重なり、想定以上の売上の伸び悩みへと繋がっていったようですね。

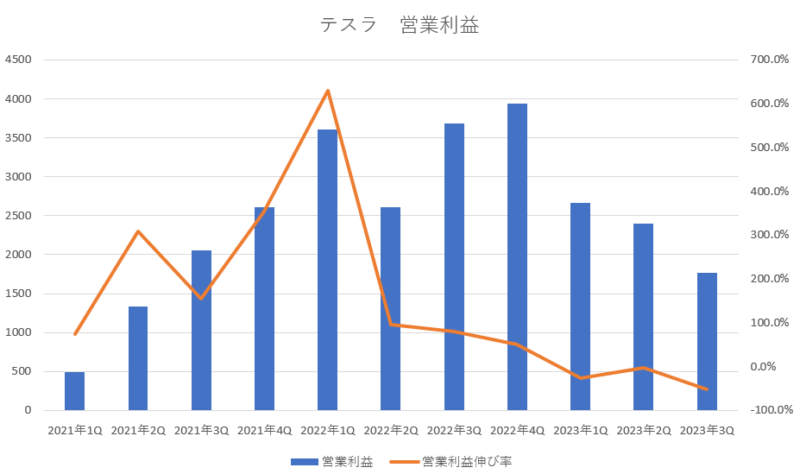

テスラ営業利益

値下げの影響を受けて、営業利益は大幅に落ち込んでおり、前年対比で52.1%の減少となっています。3期連続のマイナス成長となっており、成長性が止まっています。去年の2022年4Qは今までで一番高い営業利益を叩き出していたので、それを超えるのは至難の業だと思えるので、来期の営業利益も前年割れになってしまうでしょうね。当面は、厳しい展開が続きそうな感じです。

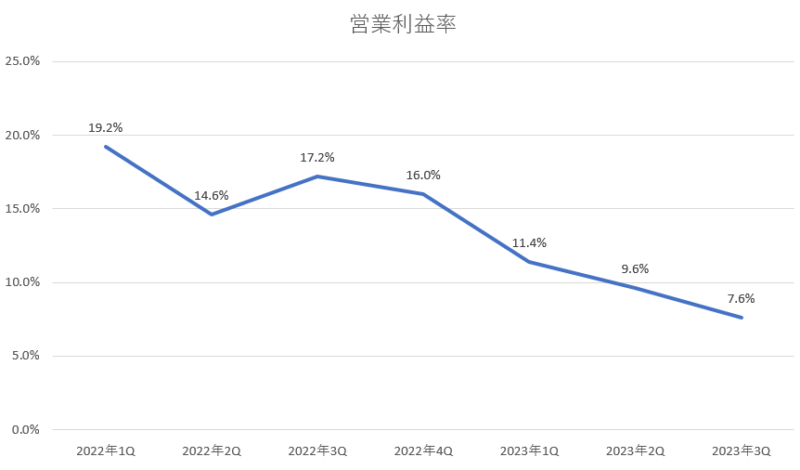

テスラ営業利益率

営業利益の伸び率だけではなく、営業利益率の方も確認してみたいと思います。

営業利益率は、年々下がっていっており、テスラの強みであった営業利益率の高さという部分が剥がれ落ちていってしまっています。

決算発表の場では「さらなるユニットコスト削減を可能にするために、第3四半期に必要な改良を実施した。平均車両コストは37,500ドルであり、更なるコスト削減に取り組んでいる。当社は引き続き、業界のコスト・リーダーであると確信している」と述べている事から、今後の巻き返しを期待したいところですね。

次に、市場予想と今回の結果がどうだったのかを確認してみましょう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 240億6000万ドル | 下回る |

| 営業利益 | 23億1300万ドル | 下回る |

| 純利益 | 26億8500万ドル | 下回る |

| 1株利益 | 0.64ドル | 下回る |

売上も営業利益も純利益も全てが市場予想を下回るという低調な結果となっていました。

売上は市場予想より2.9%低く、営業利益は市場予想より23.7%低く、純利益は市場予想よりも30.95低いという結果であり、特に利益に関しては市場の予測よりも大幅に低い実績となってしまいました。

利益の減少と後程述べるサイバートラックの状況を嫌気して決算発表後の株価が大きく下落していたようです。

テスラの販売台数と生産台数

では、次にテスラの生産台数と販売台数を確認してみましょう。

テスラ生産台数・販売台数

| 年度 | 生産台数 | 前年対比 | 販売台数 | 前年対比 |

|---|---|---|---|---|

| 2022年1Q | 35万0407台 | +94.3% | 31万0048台 | +67.7% |

| 2022年2Q | 25万8580台 | +25.2% | 25万4695台 | +26.5% |

| 2022年3Q | 36万5923台 | +53.8% | 34万3830台 | +42.4% |

| 2022年4Q | 43万9701台 | +43.7% | 40万5278台 | +31.3% |

| 2023年1Q | 44万0808台 | +25.8% | 42万2875台 | +36.4% |

| 2023年2Q | 47万9700台 | +85.5% | 46万6140台 | +83.0% |

| 2023年3Q | 43万0488台 | +17.6% | 43万5059台 | +26.5% |

前期の時は、値引きが好影響をもたらし生産台数や販売台数は伸びていたのですが、今期はその勢いも衰えてしまっており、生産台数・販売台数ともに伸び率は落ちています。

年間の販売台数の目標は180万台を維持したままになっています。1月~9月までの販売台数は132万4074台となっており、年間販売目標をクリアするには4Qにおいて過去最高の販売台数を超える47万5926台を販売しないといけない事になるので、目標達成にはかなり厳しくなってきたと感じます。

カンファでのイーロンマスク氏の発言

テスラは、サイバートラックについて今年の11月頃には納車が始まると述べていたのですが、カンファレンスコールでイーロン・マスク氏がサイバートラックについて語っていた事をみていると業績に貢献するのは少し厳しそうな感じですね。

イーロン・マスク氏は、長らく延期されていたサイバートラックの生産を拡大するのには「大きな課題」に直面するだろうと話しており、サイバートラックで墓穴を掘ったと独特の言い回しをしながら、今後、1年~1年半は利益が引き続き圧迫される可能性があることを示唆していました。

サイバートラックがテスラの業績を持ち直してくれる起爆剤になると期待している投資家も多いと思いますが、サイバートラックが業績に貢献していくのはもう少し先になりそうな感じですね。

まとめ

投資家に大人気のテスラですが、決算の内容はイマイチでした。

良い点を探してみると、スーパーチャージャーの生産能力を大幅に拡大しており、生産能力管理をさらに改善することに注力していると決算では述べていました。他社がテスラのスーパーチャージャーのネットワークを利用する事を見越して生産管理の更なる改善に努めているようです。ここは安定した収益となりそうなので整備に努めてもらいたいですね。

さて、もともと前回の決算の際に、生産工場の改修のために生産がストップする時期がある事から今期は生産台数が伸び悩む事を告知していたので、売上や利益などが落ち込む事は想定の範囲内だったと思うのですが、それでも想定以上に落ち込んでいる感じがします。

テスラの魅力の一つであった利益率の高さという部分でも年々下がっていく状況となっており、今期の営業利益率は7.6%となっており、他の自動車メーカーの営業利益率とあまり変わらない水準にまで落ち込んでいます。

このあたりが改善されないとテスラにとって厳しい状況が続いていくのではないかなと感じます。

将来性が期待されているテスラ。今回の決算内容はイマイチでしたが、コスト削減を急いで、営業利益率などを高めていく事で、他社との競争に打ち勝って、投資家の期待に応えてもらいたいですよね。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント