世界最大手のゲーム企業で、中国株の中では時価総額がナンバーワンのテンセントが決算を発表していました。ハイテク企業全般が中国においては何かしらの規制を受けており、それを受けて業績や株価が低迷しているなかで、中国株でも世界的な知名度を誇るテンセントの動向に注目が集まっていました。

中国もハイテク企業が引っ張ってくれないと盛り上がらないよね

テンセント、アリババ、バイドゥ、3強が復活しないと厳しいよね

かつて、中国株を代表する優良銘柄として名を馳せていた大手ネット企業のテンセント、アリババ、バイドゥも最近はあまりパッとしない状況が続いています。しかしながら、そろそろ復活していくのではないかと淡い期待が少しずつ高まってきているテンセントの決算内容を確認してみたいと思います。

テンセント2023年第4四半期決算(4Q:10月~12月)

テンセント2023年第4四半期決算(4Q:10月~12月)

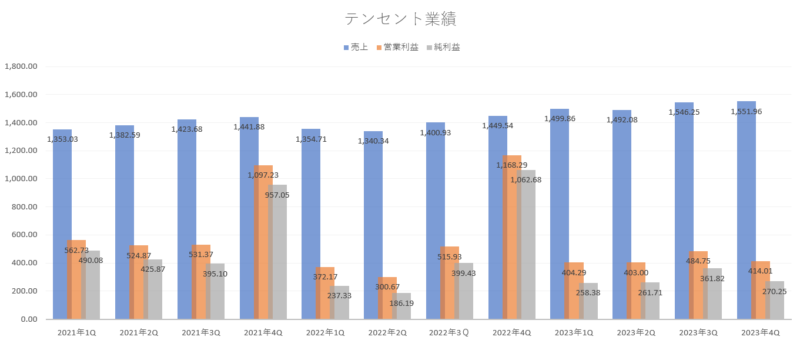

売上高 1551億9600万元(7.0%増加)

営業利益 414億0100万元(41.9%増加)

純利益 270億2500万元(74.5%減少)

1株利益(希薄後) 2.807元(74.4%減少)

(市場予測)

売上高 1574億元(1.4%下回る)

純利益 333億元(18.8%上回る)

少しずつですが売り上げは伸ばしてきており、今期も過去最高の売上高を更新していました。ただ、昔のような大きな伸びはなくなってきており、安定して成長性といった感じになってきていますね。成長企業というよりは成熟企業のように感じられますね。

市場予測と比較すると、売り上げも利益も市場予想を下回っています。特に利益は市場予想よりも18.8%と大きく下回っていますね。

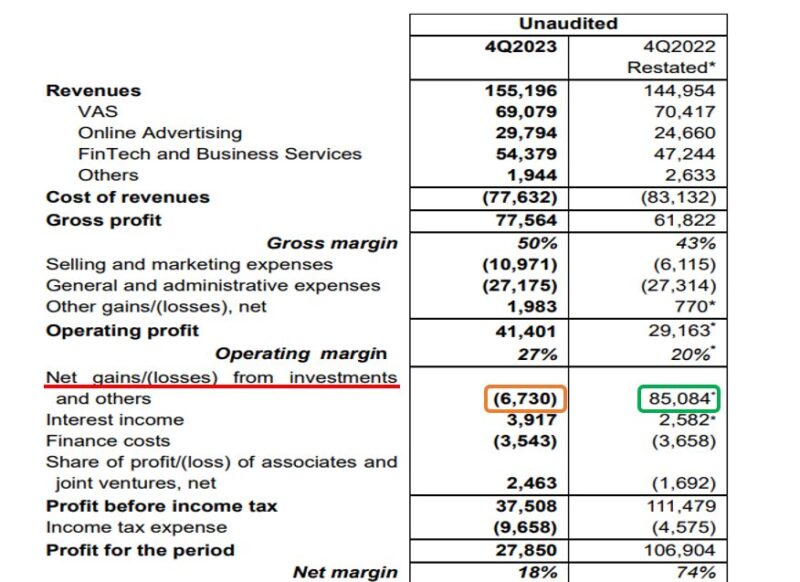

粗利益率は50%となっており、前年の43%よりも増加していています。前期の粗利益は49%だったので、前期と比較しても伸びており、利益は確保しやすい体制になってきていると感じます。営業利益は、前年対比41.9%増加と大きく伸びていますが、純利益は74.5%の大幅減益となっています。

前年度は、出前アプリ大手の美団の株式売却益1066億元を計上しており、その影響で投資損益がプラス850億8400万元となっていました。今期は、この反動で純利益が大きく落ち込んでいる形となっています。

では、一時的な影響を除いた実質的な利益(非IFRSベース)を確認してみましょう。

※非IFRSベース(特定の一時的および非現金支出項目を除外して中核的な利益を反映させることを意図している)

(非IFRSベースの決算)

営業利益 491億3500万元(34.8%増加)

純利益 426億8100万元(43.6%増加)

1株利益 4.443元(46.0%増加)

非IFRSベースでみてみると、しっかりと利益を大きく伸ばしています。

少し前までは4期連続で非IFRSベースがマイナス成長だったのですが、2022年3Qからプラスに転じており、その後はプラス成長を今期までは維持しており、今期は伸び率も大幅に高めているので、テンセントの状態は少しずつ改善していっていると思います。

部門別売上高

では、部門別の売上高をみてみましょう。

第4四半期の部門別売上高(前年同期比)

VAS部門 690億7900万元(1.9%減少)

フィンテック・クラウド 543億7900万元(15.1増加)

オンライン広告 297億9400万元(20.8%増加)

その他 19億4400万元(26.1%減少)

VAS部門は、ゲーム部門とソーシャルネットワーク部門の合計です。

(ソーシャルネットワーク部門は、音楽・動画ストリーミング配信サービスなど)

ゲーム部門(国内) 270億元(3.2%減少)

ゲーム部門(海外) 139億元(0.6%増加)

ソーシャル部門 282億元(1.3%減少)

| 項目 | 2023年4Q(今年度) | 2022年4Q(前年度) |

|---|---|---|

| VAS部門 | 691億元 | 704億元 |

| (SNS関連) | 282億元 | 286億元 |

| (国内ゲーム) | 270億元 | 279億元 |

| (海外ゲーム) | 139億元 | 139億元 |

| 広告 | 298億元 | 246億元 |

| 決算・クラウド | 544億元 | 472億元 |

| その他 | 19億元 | 26億元 |

| 売上合計 | 1552億元 | 1449億元 |

主力部門のVAS部門はマイナス成長となっており、伸び悩んでいます。ここが復活してくれないとテンセントは厳しいと思います。

VAS部門を細かくみていくと、国内ゲーム部門は再びマイナス成長となっており、SNS関連もマイナス成長となっていて、中国国内の減速が鮮明に感じられれる状態となっています。今までは比較的好調だった海外部門も辛うじてプラス成長になっていましたが、全体的にゲーム部門の低迷が深刻に思われます。

国際ゲーム部門は、人気ゲームタイトルの「PUBG モバイル」が好調を維持していることで売り上げを下支えしているようです。またシューティングゲームのVALORANT(ヴァロラント)も堅調に成長を続けているようです。

ソーシャル部門については、ここ数年は業績が停滞しており、現状維持をキープするのがやっとという印象であり、完全に伸び悩んでいる状態です。

従来では最大の主力部門であった国内ゲーム部門を追い越して、現在の最大の主力部門となっているフィンティック・クラウド部門は順調に業績を伸ばしており、今期も二桁成長を維持しているので、この調子で成長を続けて欲しいですよね。国内と国際のゲーム部門とSNS関連を合計しているVAS部門の売り上げをフィンティック・クラウド部門の売り上げがもう少しで追い抜きそうなので、名実ともにテンセントの主力部門となっていきそうです。

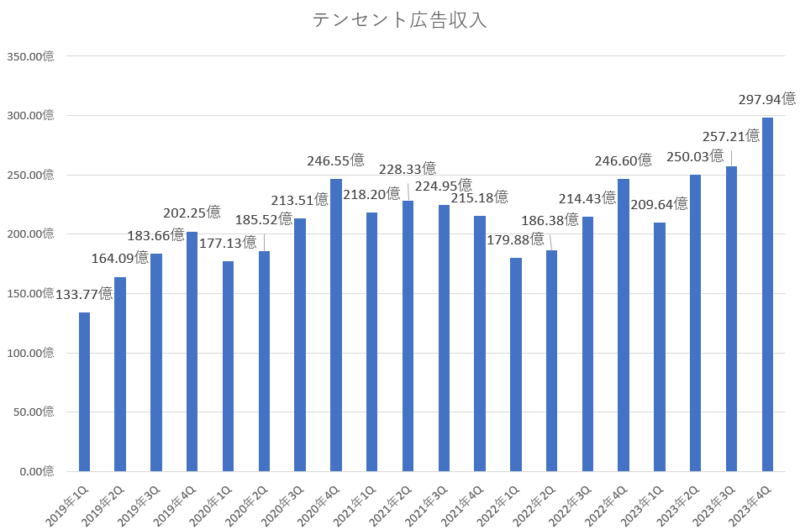

さて、次に第三の柱に育たないといけない広告部門は少し詳しくみてみましょう。

| 決算年度 | 広告収入売上高 | 前年対比成長率 |

|---|---|---|

| 2021年1Q | 218億2000万元 | 23.2%増加 |

| 2021年2Q | 228億3300万元 | 23.1%増加 |

| 2021年3Q | 224億9500万元 | 5.4%増加 |

| 2021年4Q | 215億1800万元 | 12.7%減少 |

| 2022年1Q | 179億8800万元 | 17.6%減少 |

| 2022年2Q | 186億3800万元 | 18.4%減少 |

| 2022年3Q | 214億4300万元 | 4.6%減少 |

| 2022年4Q | 246億6000万元 | 14.6%増加 |

| 2023年1Q | 209億6400万元 | 16.5%増加 |

| 2023年2Q | 250億0300万元 | 34.1%増加 |

| 2023年3Q | 257億2100万元 | 19.9%増加 |

| 2023年4Q | 297億9400万元 | 20.8%増加 |

広告収入は、非常に良かったと思います。前年から大きく伸びており、過去最高の売り上げをたたき出しています。中国経済が不調な状態を脱していない中で、広告収入を大きく伸ばしてきたことは高く評価できるポイントだと思います。

広告事業は、AIを活用した広告技術プラットフォームをアップグレードし、ターゲティング精度を大幅に向上させていました。これにより、ターゲティング精度が大幅に向上し、広告収入が増加したようです。

そして、ついに広告収入が国内ゲーム部門の売り上げを追い越しているのは、今後のテンセントを象徴する出来事だと感じます。従来は、ゲーム企業として有名だったテンセントですが、現在の売り上げの主力はフィンティック・クラウド部門と広告部門となっており、完全にテンセントの売り上げ構成が変化していますね。

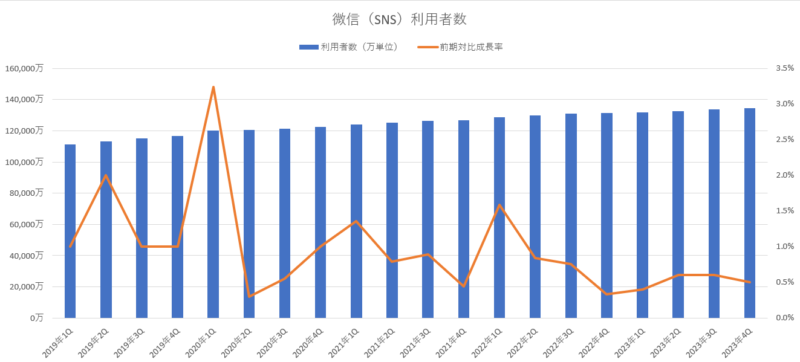

次に、微信(ウィーチャット:中国版のラインみたいなSNS)の利用者数を確認してみましょう。

| 決算年度 | 微信(SNS)利用者数 | 前期対比成長率 |

|---|---|---|

| 2021年1Q | 12億4160万人 | 1.4%増加 |

| 2021年2Q | 12億5140万人 | 0.8%増加 |

| 2021年3Q | 12億6260万人 | 0.9%増加 |

| 2021年4Q | 12億6820万人 | 0.4%増加 |

| 2022年1Q | 12億8830万人 | 1.6%増加 |

| 2022年2Q | 12億9910万人 | 0.8%増加 |

| 2022年3Q | 13億0890万人 | 0.7%増加 |

| 2022年4Q | 13億1320万人 | 0.3%増加 |

| 2023年1Q | 13億1900万人 | 0.4%増加 |

| 2023年2Q | 13億2700万人 | 0.6%増加 |

| 2023年3Q | 13億3600万人 | 0.6%増加 |

| 2023年4Q | 13億4300万人 | 0.5%増加 |

相変わらず、ジリジリと利用者数は増えている状態のようです。すでに国民の大半が利用している事から利用者の大幅増加はもう見込めませんが、大量の利用者を抱えている事から安定した売り上げを確保していける体制を構築している点はテンセントの強みと言えると思います。

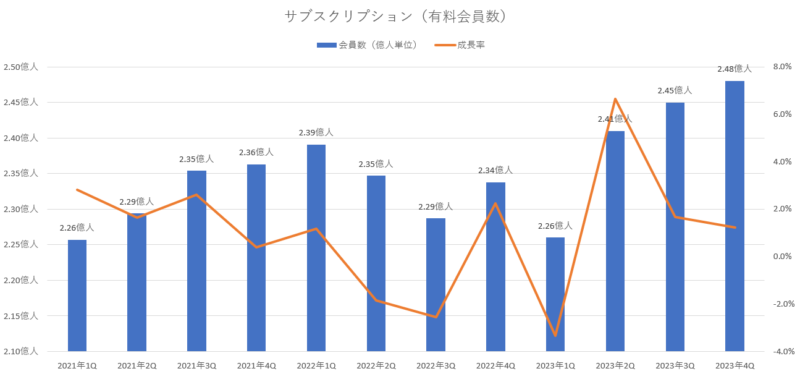

サブスクリプション(有料会員数)も確認してみましょう。

| 決算年度 | サブスクリプション会員数 | 前期対比成長率 |

|---|---|---|

| 2021年1Q | 2億2570万人 | 2.8%増加 |

| 2021年2Q | 2億2940万人 | 1.6%増加 |

| 2021年3Q | 2億3540万人 | 2.6%増加 |

| 2021年4Q | 2億3630万人 | 0.4%増加 |

| 2022年1Q | 2億3910万人 | 1.2%増加 |

| 2022年2Q | 2億3470万人 | 1.8%減少 |

| 2022年3Q | 2億2870万人 | 2.5%減少 |

| 2022年4Q | 2億3380万人 | 2.2%増加 |

| 2023年1Q | 2億2600万人 | 3.0%減少 |

| 2023年2Q | 2億4100万人 | 6.6%増加 |

| 2023年3Q | 2億4500万人 | 1.6%増加 |

| 2023年4Q | 2億4800万人 | 1.2%増加 |

SNS(微信:ウィーチャット)の利用者数はすでに13億人に達しており、14億人という中国の人口にほぼ匹敵する人数となっているので、微信の利用者数の増加はすでに頭打ちとなっており、ここから売り上げや利益を増やしていくには、このサブスクリプションの利用者数を伸ばしていくことが重要となっていきます。

今期のサブスクリプション利用者数は前期よりも1.2%増加しており、過去最高の利用者数となっています。引き続き、ここを強化して利用者数の伸びを確保してほしいと思います。

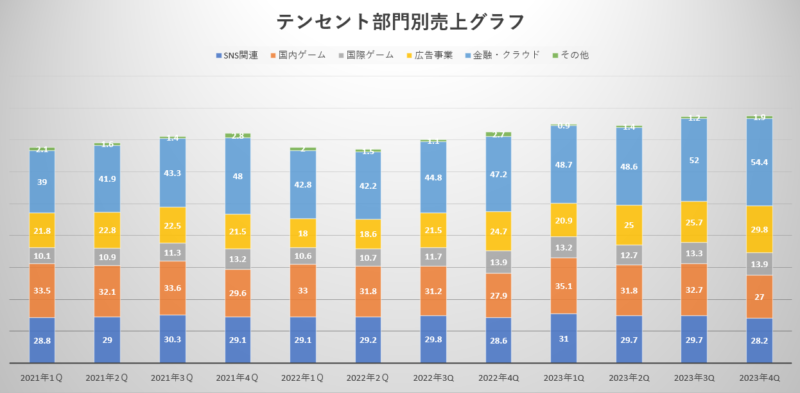

次は、部門別の売上グラフを確認してみましょう。

ゆっくりとですが、右肩上がりのグラフとなっており、安定成長になってきていると思います。水色で表示されているフィンティック・クラウド部門が年々と存在感を増しており、ハイテク企業としての特徴が濃くなってきています。また広告事業の存在感も増してきたのが感じられると思います。

決算のまとめと今後の見通し

最悪期は脱していると感じるのですが、やはり伸び悩んでいると思えるところもあり、まだ復活したというには時間がかかるのかなといった印象を受けます。

ゲーム部門の伸び悩みは深刻であり、中国当局の新作ゲームの承認の遅さなどが業績の足かせになっています。テンセントは決算発表の場において、「中国当局はゲーム新作への許可を増やしてきており、前向きな動きもある」と説明していましたが、中国当局がいつ突然新たな規制を発表するか分からないといった不信感が株価に表れていると思います。

去年の12月にも中国当局がネットゲームを包括的に規制する法令の草案を公表しており、ゲーム課金の上限を設定するなどが盛り込まれた内容となっていました。この草案が実際に法案として採用される可能性もあり、そうなるとテンセントの業績にも大きな影響を与えます。

中国当局次第という不安材料は依然として残ったままの状態となっています。

さて、良い点を探してみると、テンセントは年間配当を従来から42%増額して、1株当たり3.4香港ドルを支払う事になったようです。また、今年は去年よりも自社株買いを倍増させる方針を打ち出しており、2023年度が490億香港ドルの自社株買いを実施したのですが、2024年度は1000億香港ドルの自社株買いをするようです。株主還元に力を入れてくれているのは有難いですよね。

テンセントの株価は依然として低迷したままになっています。業績は少しずつ回復してきているものの、従来のような高成長は影を潜めており、低成長が続いています。それでも、フィンティック・クラウド部門や広告部門は順調に成長を続けており、これらが今後も今の状態を維持していけば、復活も近いと思います。

ただ、依然として中国当局の意向によって業績が大きく左右されるという懸念が強く残っており、ここが払拭されない限りは大幅な上昇は見込めないと感じます。

フィンティック・クラウド部門や広告部門といった、将来性の高い事業を保有している事から成長性はあると思うのですが、それが株価に反映されていくには時間がかかるのではないかなと思います。

コメント