今年に入ってからは、生成AIが既存の企業に取って代わってしまうという懸念が強くなってきており、「SaaSの死」に代表されるように特定業界の企業の株価が急落する事が多発していました。米国株市場を牽引していたハイテク企業などもクラウドへの設備投資の多さが嫌気されて株価が大きく下がっています。

生成 AIの嵐が吹き荒れているよね

生成 AIが企業を助けるというよりは駆逐しそうだよね

去年までは米国株市場だけでなく世界の株式市場全体をけん引してきたエヌビディアも株価上昇の勢いは止まっており、今年は年初からあまり値動きが無い状態が続いています。

そんな中で発表されたエヌビディアの決算。今回も、しっかりと中身を確認していこうと思います。

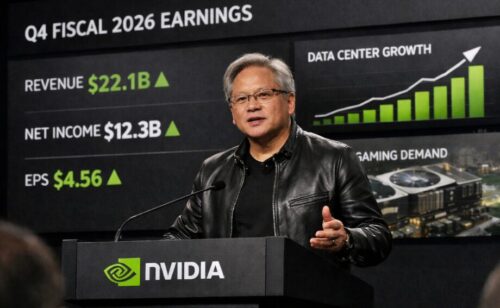

エヌビディア2026年度第4四半期(4Q:2025年11月~2026年1月)決算

NVIDIA:2026年度第4四半期(4Q:2026年11月~2026年1月)決算

エヌビディア4Q

売上高 681億2700万ドル(73.2%増加)

営業利益 442億9900万ドル(84.3%増加)

純利益 429億6000万ドル(94.4%増加)

1株利益 1.76ドル(97.7%増加)

市場予測

売上高 661億2600万ドル(30.2%上回る)

営業利益 423億0000万ドル(4.7%上回る)

純利益 357億8600万ドル(20.0%上回る)

1株利益 1.47ドル(19.7%上回る)

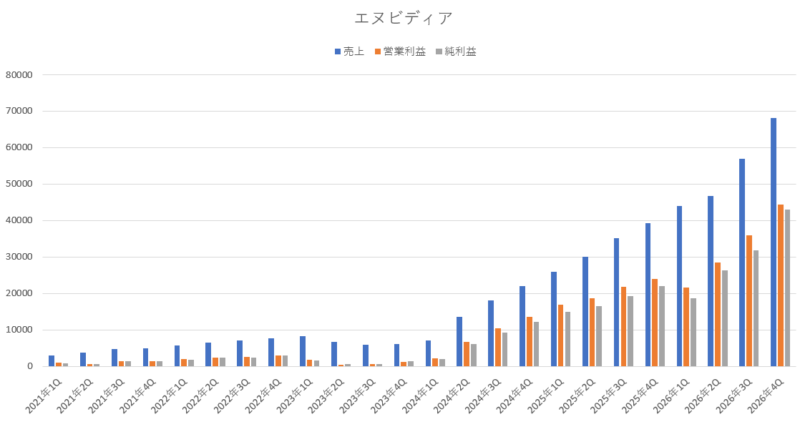

相変わらず凄すぎる決算内容だよね。上場したばかりの小型成長株のような爆裂決算だったよね。世界最大の時価総額を誇る巨大企業が、このスピードで売上や利益を伸ばしているのが信じられないぐらいの強さでした。四半期(3か月だけ)の決算なのに前年度と比較して売上が4兆4600億円も増えているのだから凄すぎるね。

売上は73%増加、営業利益は84%増加、純利益は94%増加、1株利益は97%増加となっていて、どこに文句を付けたらいいのだろうかと思うぐらい、ハイパーな成長性でした。AI業界において、王者として君臨しており、この銘柄だけは別格な感じがしますね。

市場予想と比較してみても、売上・営業利益・純利益・1株利益の全てにおいて市場予想を上回る結果を叩き出していますね。売上は市場予想を30%も上回っていて、市場の想定のはるか上を行っていましたね。純利益も市場予想よりも20%も上回っていたし、全体的に絶好調でした。

2026年度第1四半期(2025年2月~4月)は粗利益率が 60.5%と急低下していたのですが、その後は 72.4%→73.4%と回復してきており、今期の粗利益率は 75.0%と非常に高い割合をキープしていましたね。このまま粗利益率を 70%台で維持して欲しい所ですね。

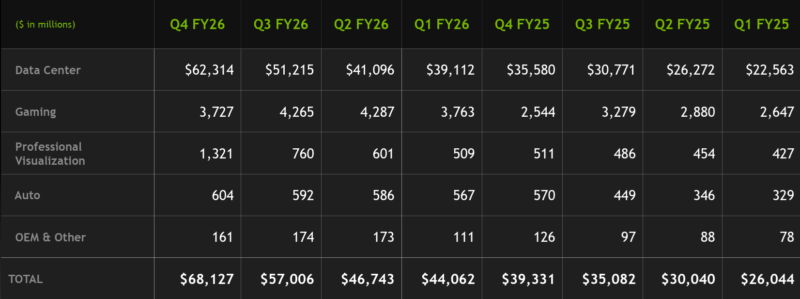

各部門別の売上

部門別売上

データセンター 623億1400万ドル(75.1%増加)

ゲーミング 37億2700万ドル(46.5%増加)

プロ用VZ 13億2100万ドル(158.5%増加)

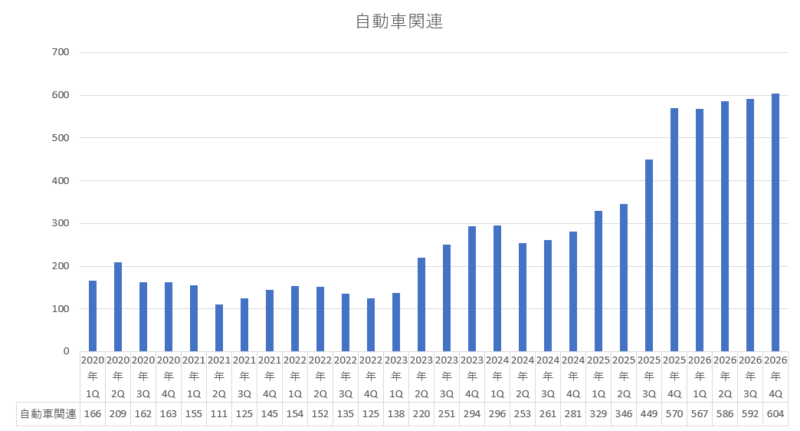

自動車関連 6億0400万ドル(5.9%増加)

その他 1億6100万ドル(27.7%増加)

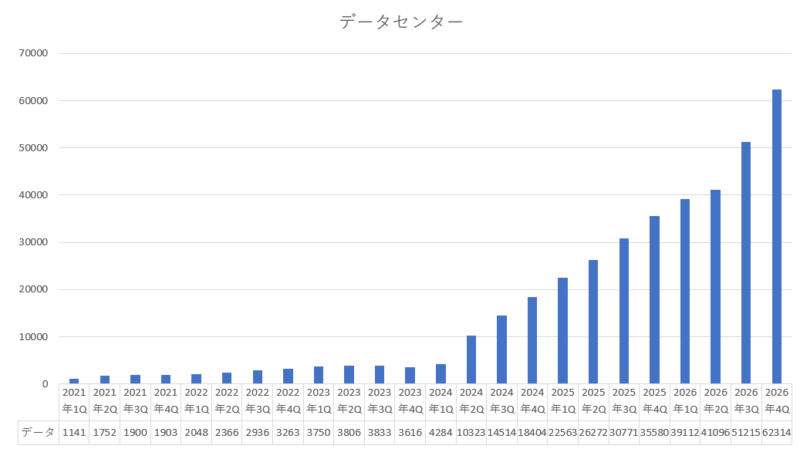

倍々ゲームのような勢いで売上を伸ばしてきたエヌビディア。流石にここまで規模が大きい企業になってくると売上の伸び率も落ちてくるだろうと思われているのですが、そんな不安を一掃するかのように今期のデータセンター部門の成長性は前期よりも伸びています。

今期(2026年度4Q)のデータセンターの売上増加率は 75.1%となっていて前期よりも更に成長性が加速しています。

| データセンター売上 | 2026年度1Q | 2026年度2Q | 2026年度3Q | 2026年度4Q |

|---|---|---|---|---|

| 前年対比増加率 | 73.3%増加 | 56.4%増加 | 66.4%増加 | 75.1%増加 |

規模が大きくなればなるほど成長性は落ちていくのが普通なのですが、エヌビディアはこのレベルの規模になっても、まだ成長性が加速しているのが恐ろしいですね。流石にもう成長性が止まってきてもおかしくないのですが、今のところは伸び続けています。市場も「もう伸び悩むだろう」と考え出しているので、これほどの成長性を叩き出しても、株価はそれほど反応しない感じになっていますね。

「データセンター部門の売上グラフ」

データセンター部門の伸び率と売上高が凄すぎるので、どうしてもデータセンターばかりに目が向かいますが、個人的にはAUTO部門(自動車関連・ロボット工学)に期待しています。

今はまだまだ小さな売上しか確保していませんが、自動運転が導入されていけば売上は飛躍的に伸びていくし、ロボットもこれから実用化へと向かっていく段階なので、AIの進化によって自動運転やロボットが実用化していくとデータセンターに次ぐ規模の売上になってくると思います。

「AUTO部門(自動車関連・ロボット工学)の売上グラフ」

来期(2027年度1Q)のガイダンス

では、重要な来期(2027年度1Q:2026年2月~2026年4月)のガイダンスを確認してみましょう。

来期ガイダンス

売上 795億6000万ドル~764億4000万ドル(中央値780億ドル)

粗利益率(GAAP) 75.4%~74.4%(中央値74.9%)

市場の来期予測

売上 729億3200万ドル(中央値は6.9%上回る)

次期ガイダンスも文句なしに強いガイダンスを提示してきましたね。エヌビディアが出した次期ガイダンスの中央値は780億ドルとなっていて、これは前年対比で77.0%の増加となっています。今期の売上成長率(73.2%増加)を更に上回る設定にするほど超強気なガイダンスでした。

市場の想定よりも 6.9%ほど高い次期ガイダンスを提示しており、本当にこの通りの実績を叩き出せるの出れば、まだまだエヌビディア一強の時代は続いていくといった感じですね。

まとめ

今回の決算内容は、文句なしで良かったです。悪かった点を指摘するのが難しいぐらいパーフェクトな決算内容だったのではないでしょうか。まさにモンスター企業の実力をまざまざと見せつけられたといった感じでした。

2026年度(12か月間)では、自社株買いと現金配当を通じて 411億ドルを株主に還元したようです。今期(2026年度4Q)時点では、残りの自社株買い承認枠は 585億ドルのようですね。前期の時点では 622億ドルだったので、今期は 37億ドルほどを自社株買いしたみたいですね。

さて、エヌビディアは今期の実績も凄かったのですが、何よりも次期ガイダンスが凄かったと思います。前年対比で売上が 77%も増加すると想定しているみたいですが、これには中国からの売上を見込んでいません。中国に関しては米国政府や中国当局の規制などによって、いきなり輸出停止などの処置がいつ起こるか分からないので、不安定な中国関連の売上に関しては次期ガイダンスから除外して見通しを出しています。つまり、中国の売上を除いても、これほど高い成長性を出せるというガイダンスを提示していた事が凄いと思います。

AIについては、今から社会に実装されていき、本格的に普及していくのはこれからだと思います。そして、その AIの分野において、エヌビディアの半導体なしでは成り立たないといった図式をすでに構築している以上は、当面はエヌビディアの天下は覆らないと思います。

株式市場は、トランプ関税の行く末やイラン問題などもあって、株価が上下する不安定な相場になっていくかもしれません。エヌビディアの株価も不安定な相場に合わせてボラティリティが激しくなっていくかもしれませんが、しっかりとした売上や利益を確保し続ける事が出来ていれば、株価の荒波にさらされても、慌てずにホールドしておけば何も問題ないと思います。

コメント