最近は少し勢いが衰えてきた感じがあるエヌビディア。それでも AI銘柄の本命として相変わらず人気は絶大であり、決算発表の動向によっては世界の株式市場の動きすら左右するほどの影響力を持っている事から毎回決算発表の際には注目される企業の1つですよね。

数年前から考えると、信じられないぐらいの影響力になったよね

大きく成長するとは思っていたけど、これほどとは想像以上だったね

毎回エヌビディアの決算を確認していて思うのは、「こんな巨大な企業が、これほどまでの成長性を叩き出せるんだ」という驚きですよね。全然利益が出ていない成長株ならまだしも、バリバリ利益も出している超巨大企業でありながらも高成長を続けている事にビックリしますよね。

さて、そんな驚異の成長企業であるエヌビディアが決算を発表していましたね。それでは確認していきましょう。

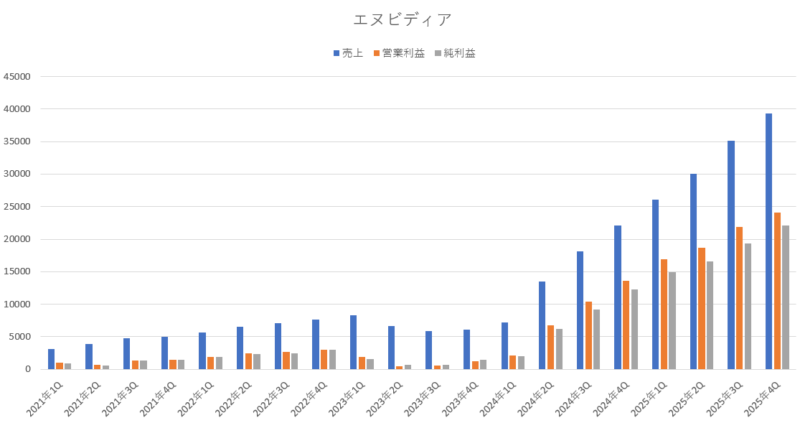

エヌビディア2025年度第4四半期(4Q:2024年11月~2025年1月)決算

NVIDIA:2025年度第4四半期(4Q:2024年11月~2025年1月)決算

エヌビディア4Q

売上高 393億3100万ドル(77.9%増加)

営業利益 240億3400万ドル(76.5%増加)

純利益 220億9100万ドル(79.8%増加)

1株利益 0.89ドル(81.6%増加)

市場予測

売上高 381億0100万ドル(3.2%上回る)

営業利益 228億4700万ドル(5.1%上回る)

純利益 194億1700万ドル(13.7%上回る)

1株利益 0.80ドル(11.2%上回る)

少しずつ成長性が衰えてきているとはいえ、いまだに売上成長率が77%もあり、営業利益は76%の成長、純利益も79%の成長となっていて、恐ろしいほどの高成長企業ですよね。市場の期待値が高いとはいえ、それでも市場の期待に応えられるほどの実績を叩き出すのだからモンスター企業ですよね。

市場予想と比較しても、売上・営業利益・純利益の全てが市場予想を上回る結果となっていて、今期の業績に関しては文句なしの結果だったと思います。

ただ、そんな無敵のエヌビディアも最近は勢いに陰りが見えていて、中国が開発した生成 AIのディープシーク(DeepSeek)の登場によって、従来のようなエヌビディアの高性能 GPUをバンバン使わなくても最新の生成AIが作れるのではないかという懸念が持ち上がってきている事から、今後の成長性には少し疑問符がついている状態だね。

今までエヌビディアのGPUを買い漁っていた米国ハイテク大手企業が今後も今までと同じように購入を続けていくのんかどうかはしっかりと見ていく必要があるね。マイクロソフトなどは欧州のデータセンターの一部(2か所分)のリース契約を解消した事もあり、データセンター建設競争が過剰になっていたのではと噂されているね。

それでもマイクロソフトは今年度に800億ドルという巨額の設備投資を続けていく事は表明しており、リース契約の解消も国外から国内への移転の準備の一環の可能性(トランプ大統領に忖度した可能性)があるかもしれないみたいだね。

AI需要は、これからも続いていくと想定される事から、エヌビディアの成長性もまだ続いていくと思うのだけど、成長性の鈍化やトランプ大統領による中国市場への輸出停止(輸出規制強化)などは行われる可能性があるので、株価の値動きは荒い展開があるかもしれないね。

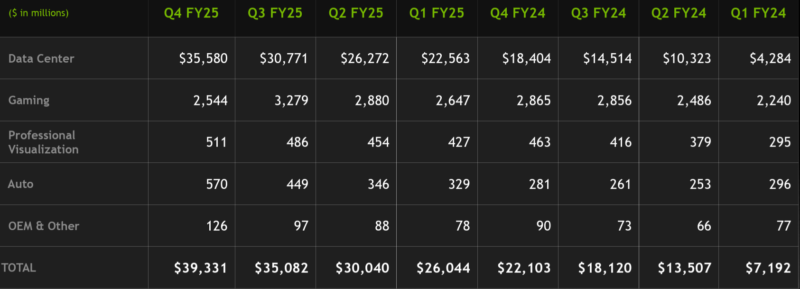

各部門別の売上

部門別売上

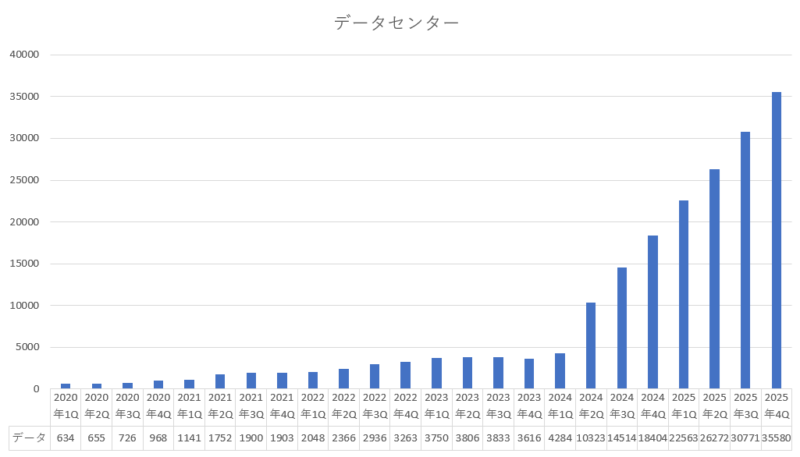

データセンター 355億8000万ドル(93.3%増加)

ゲーミング 25億4400万ドル(11.2%減少)

プロ用VZ 5億1100万ドル(10.3%増加)

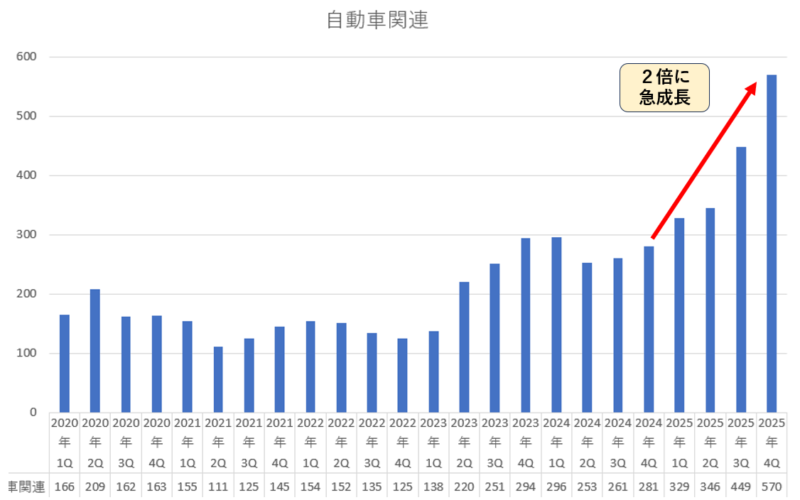

自動車関連 5億7000万ドル(102.8%増加:2倍)

その他 1億2600万ドル(40.0%増加)

相変わらずデータセンターの売上の伸び率が驚異的だよね。前年対比でほぼ2倍に成長しているのだから凄いよね。逆に言えば、ここが落ち込んでくるようであればエヌビディアは厳しい状態となってしまうので、とにもかくにもデータセンター頼みになっているともいえるよね。

AI需要はこれから拡大成長になっていくと思うので、AIが導入される製品のすそ野が広がれば広がるほどデータセンターも増強されていくと想定されているので、エヌビディアの半導体需要は今後も拡大していくのではないかな。

「データセンター部門の売上グラフ」

今回の決算では、ゲーミング部門が前年よりも11%も減少していたのが少し気になるかな。新製品のリリースのタイミングなどがあったのかもしれないけど、成長性が横ばいぐらいに留めておいて欲しかったかな。ただ、新製品の販売によって来期は供給量が大幅に増加するようなので、来期のゲーミング部門は大幅な成長が見込めるそうです。

それと今回の決算で嬉しい誤算だったのは自動車関連部門の大きく伸びていた事だね。前年対比で2倍にも成長しており、今後はデータセンターだけでなく、自動車関連部門の成長性も期待できるのではないかなと思うよ。

自動運転などが普及していくようであれば、そのシステムに搭載されている半導体への需要は莫大なものになるだろうし、それを見越してトヨタやボルボ、メルセデスベンツ、BYDなどと提携しながらNVIDIA DRIVE プラットフォームを提供しているのが強みだよね。

「自動車関連部門の売上グラフ」

来期(2026年度1Q)のガイダンス

では、重要な来期(2026年度1Q:2025年2月~4月)のガイダンスを確認してみましょう。

来期ガイダンス

売上 421億4000万ドル~438億6000万ドル(中央値430億ドル)

粗利益率 70.6%~71.0%(中央値70.8%)

市場の来期予測

売上 423億ドル(1.6%上回る)

来期の売上見込みは 430 億円前後となっていて、前年同期比で 65.1% の増加となっているみたいだね。流石に今までのように売上成長率が2倍を超えてくるような事はなくなってきたけれども、それでも十分な高成長は維持しているよね。

来期のガイダンスは市場予想の平均値も 1.6%上回っているなど、来期も好調を維持しそうな感じだね。

今期の粗利益率については、Blackwell(最新の半導体) の立ち上げに伴い、Blackwell システムの製造を迅速化することに重点を置いていたために前期よりも低下していたけれども、来期以降はBlackwell の生産が軌道に乗り始める事で粗利益率は向上していき、今年度の後半には粗利益率を 70%台半ばにまで戻すことが出来るとカンファレンスでは話していました。

まとめ

今回の決算内容自体は相変わらず素晴らしい実績だったと思います。今後も順調に成長していくと感じられる決算内容でした。

ただ、やはり市場からの期待値は高く、この程度(普通に考えたら良過ぎるぐらいの決算なのだけど)では満足されずに、もっと良い決算を期待されている所がエヌビディアの凄い所だよね。

今後の懸念材料が少しある事が今後の株価の重しになっていくかもしれないね。何よりもトランプ大統領の動向によって業績が左右される可能性があり、関税の影響や中国への規制の影響が悪い方向性に動けば、業績や株価も大きく下がる事があるかもしれませんね。

株主還元という点からみると、エヌビディアは配当や自社株買いを行っており、今期は自社株買いと配当で 81 億ドルの株主還元をしてくれていましたね。

今後、あらゆる製品に AI が組み込まれていく事を考えていけば、エヌビディアの半導体への需要は暫く強いものがあると思えるので、今後もエヌビディアを保有していく事で AI 化の恩恵を受ける事が出来るのではないかなと思っています。

コメント