決算ウィークが始まり、大手企業の決算が続々と発表されていますね。テック大手もグーグルやテスラなどが決算を発表しており、グーグルは好決算でしたね。先日は、マイクロソフトとメタ・プラットフォームズが決算発表を行っており、テック大手企業の決算に注目が集まっていますね。

テック大手はホルダーさんも多いから注目度が高いよね

米国市場を牽引している企業なので相場への影響も大きいよね

私の保有株は、マイクロソフトやアマゾン、エヌビディアとクラウド企業を中心に投資をしているので、大手テック企業の決算発表は特に気になりますね。

私の保有株であるマイクロソフトも決算発表をしていたので、マイクロソフトの決算内容をしっかりと確認していきたいと思います。それでは、マイクロソフト2025年度4Q(第4四半期)決算を見ていきましょう。

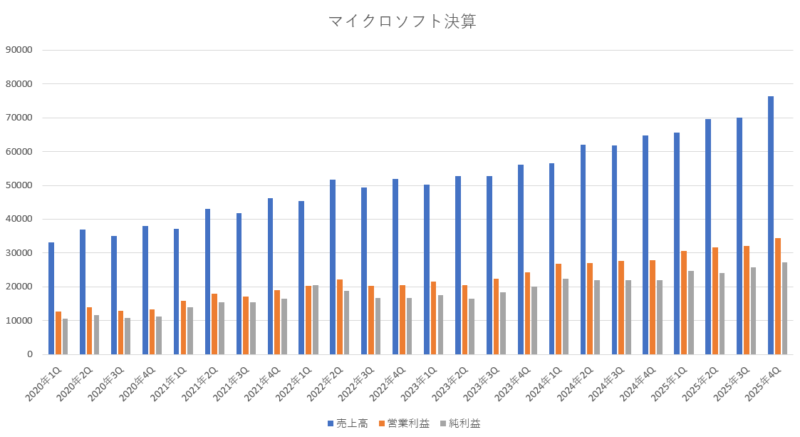

マイクロソフト2025年度4Q(第4四半期)決算

Microsoft 2025年度第4四半期(2025年4月~6月:4Q)決算

売上高 764億4100万ドル(18.0%増加)

営業利益 343億2300万ドル(22.9%増加)

純利益 272億3300万ドル(23.5%増加)

1株利益(希釈後) 3.65ドル(23.7%増加)

市場予測

売上高 739億ドル(3.4%上回る)

1株利益 3.37ドル(8.3%上回る)

マイクロソフトの決算発表は凄く良かったね。これだけの巨大企業にも関わらず、毎回前年対比で二桁成長を遂げていて順調に成長しているのだから、ある意味恐ろしいよね。好決算を好感して決算発表後の時間外取引でも大幅上昇していたね。

売上は18%の増加と二桁成長を続けており、売上高が一桁成長に落ち込んでいた2023年度からは完全に立ち直っている感じですね。この調子を維持してくれると有難いですよね。

営業利益も純利益も二桁成長を維持しており、しかも前年対比で20%以上の大幅な増加と絶好調でした。全く文句のつけようのない業績だったと思います。

市場予想と比較してみても、売上は3.4%上回っており、1株利益も8.3%上回っていて、どちらも市場予想を超える実績を叩き出してます。今期の決算は、本当に順調な結果となっていましたね。

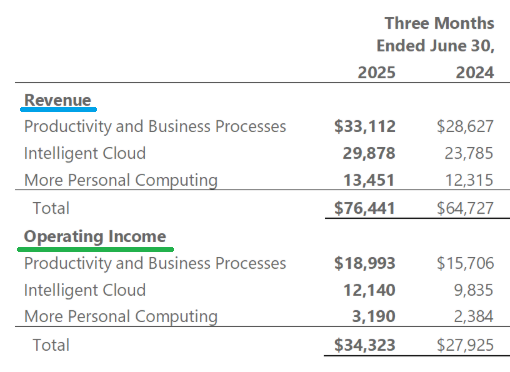

部門別の売上と営業利益

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・331億1200万ドル(15.6%増加)

「営業利益」・・・189億9300万ドル(20.9%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・298億7800万ドル(25.6%増加)

「営業利益」・・・121億4000万ドル(23.4%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・134億5100万ドル(9.2%増加)

「営業利益」・・・31億9000万ドル(33.8%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

「Productivity and Business Processes部門」では、企業向け(Commercial)製品はマイクロソフト365のサブスクリプション収入(cloud services revenue)が 18%も増加したようだし、消費者向け(Consumer)製品もマイクロソフト365のサブスクリプションが 20%増加しており、二桁増加と順調な成長を続けていました。

「Intelligent Cloud部門」では、Azureおよびその他のクラウドサービスの収益が 39%増加した事によってサーバー製品とクラウドサービスの売上が27%増加しました。前期よりも増加率は高く成っており、クラウドの成長性の高さを物語っていますね。

「More Personal Computing部門」では、ゲーム事業においてプラットフォームとデバイスを問わず、月間アクティブユーザー数が 5億人に達したようです。Game Passの年間収益が初めて 50億ドル近くになるなど順調な収益によって営業利益が良かったみたいですね。

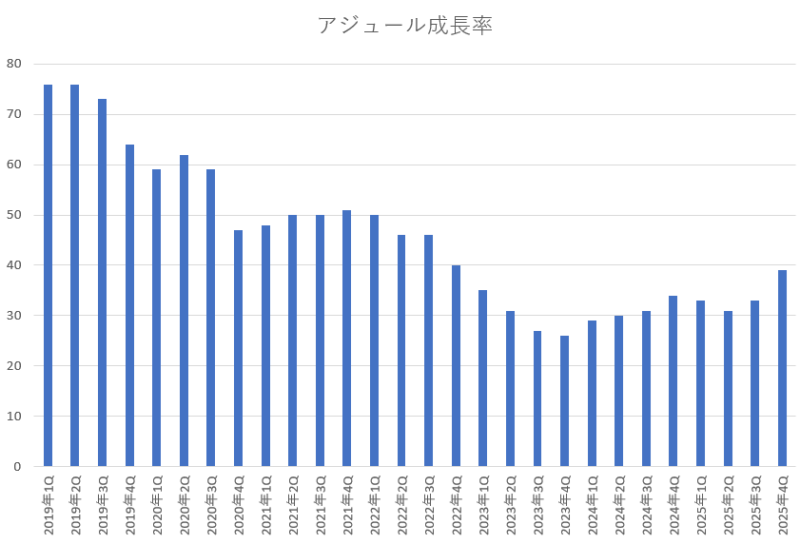

これらの3つの部門の中でも、マイクロソフトの成長性を引っ張っていて、今後も期待されているのが「Intelligent Cloud部門」なんだけど、その中でも最も期待されているのがアジュールだよね。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきていたけど、最近はAI需要などもあって再び伸びてきていて、今期のアジュールの成長率は39%増加と前期よりも伸び率が大きく加速していたね。

前期のガイダンスと今期の実績の比較

前期(2025年度3Q)の決算の時にマイクロソフト自身が発表していた今期(2025年度4Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・320億5000万ドル~323億5000万ドル

「今期の実際の売上額」・・・331億1200万ドル

Intelligent Cloud

「前期に予測した売上」・・・287億5000万ドル~290億5000万ドル

「今期の実際の売上額」・・・298億7800万ドル

More Personal Computing

「前期に予測した売上」・・・123億5000万ドル~128億5000万ドル

「今期の実際の売上額」・・・134億5100万ドル

総売上

「前期に予測した総売上」・・・・731億5000万ドル~742億5000万ドル

「今期の実際の総売り上げ」・・・764億4100万ドル

営業利益

「前期に予測した営業利益」・・・315億5000万ドル~323億5000万ドル

「今期の実際の営業利益」・・・・343億2300万ドル

今期も、しっかりと前期に立てていた目標(想定)を越えてきているね。売上も営業利益も、想定の最上限を余裕で超えている所が素晴らしいと感じます。

これだと文句なしの大満足の結果だと言えるぐらいですよね。

来期(2026年1Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 747億ドル~758億ドル(13.8%増加~15.5%増加)

売上原価 243億ドル~245億ドル

粗利益 504億ドル~513億ドル

営業費用 157億ドル~158億ドル

営業利益 347億ドル~355億ドル(13.5%増加~16.1%増加)

Productivity and Business Processes

「売上」・・・322億ドル~325億ドル(13.7%増加~14.7%増加)

Intelligent Cloud

「売上」・・・301億ドル~304億ドル(25.4%増加~26.1%増加)

More Personal Computing

「売上」・・・124億ドル~129億ドル(5.8%減少~2.0%減少)

アジュールの成長率(Azure and other cloud services revenue growth)

37%(Growth of approximately 37% in constant currency)

次期ガイダンス(2026年度1Q)の市場予測

売上高 741億1100万ドル(13%増加)

来期のガイダンス(来期の想定)も前期に引き続き、強気なガイダンスとなっていました。売上も営業利益も二桁成長を維持する想定となっています。市場の想定を上回る設定になっていて、マイクロソフトの想定の下限でも、市場の想定よりも高い設定となっていますね。

Azure(アジュール)の成長率の想定も、前年対比で 37%の増加と大幅な成長性を維持しており、来期も期待できそうな感じになっていますね。

ちなみに、2026年度の年間を通した売上高や営業利益も 2桁成長を達成すると見込んでいるようです。

AIへの設備投資

AI関連への先行投資(設備投資)については、前期は少し減少していたのですが、今期は再び設備投資が加速しており、前年対比で 27%の増加となっていました。カンファレンスでは、来期の設備投資に言及していて、来期は今期以上に設備投資に資金を費やし、300億ドルもの設備投資をする予定となっています。

「マイクロソフトのAI関連の設備投資額」

| 年月 | 設備投資額 |

|---|---|

| 2023年10月~12月 | 115億ドル |

| 2024年01月~03月 | 140億ドル |

| 2024年04月~06月 | 190億ドル |

| 2024年07月~09月 | 200億ドル |

| 2024年10月~12月 | 226億ドル |

| 2025年01月~03月 | 214億ドル |

| 2025年04月~06月 | 242億ドル |

| 2025年07月~09月 (次期決算) | 300億ドル (投資予定) |

設備投資額は、ドンドンと雪だるま式に増えており、これが投資家達を不安視させる要因ともなっていました。設備投資への負担は拡大が続いているけれども、それに対して見合うだけの収益があげる事ができるのかという疑問があったのですが、今回の決算の好調さによって不安は解消されつつありますね。

クラウドや AIに対する顧客からの需要の多さに応えきれていないみたいで、設備投資を加速させて、受注残を消化していく方針のようですね。今回の決算をみても、設備投資に莫大な資金をかけても充分に回収できるという事なので今後も設備投資は続いていくものと思われます。

まとめ

さて、今回の決算についてはマイクロソフトの安定した強さを発揮した決算となっていましたね。売上や営業利益なども二桁成長を維持しており、来期のガイダンスも市場予想を上回る想定を出しており、満点の決算結果だったと言えるぐらいだと思います。

AIブームに牽引されて、アジュール(Azure)の年間売り上げは750億ドルを超えており、前年対比で34%もの増加となっていました。クラウドやAI需要を取り込むために、マイクロソフトは競合他社よりも速いペースでデータセンターの容量を拡大し続けており、今後の業績にも期待出来そうです。

個人や企業、開発者向けに展開する AIチャットボット「Copilot(コパイロット)」の月間アクティブユーザー数が1億人を超えたと説明しており、マイクロソフト製品全体で AI機能とやり取りしている顧客は8億人にもなるそうです。

現状に満足しているだけではなく、次世代の技術にも投資・開発を続けており、カンファレンスにおいても「クラウドにおける次の大きなアクセラレータは量子であり、私たちの進歩に期待を寄せています。世界初のレベル2 量子コンピュータの運用開始を発表しました」と語っていました。

業績だけでなく、株主還元にも積極的であり、今期も配当金と自社株買いの形で株主に 94億ドルを還元してくれていました。2025年度通期では、株主への現金還元総額は 370 億ドルを超えました。

マイクロソフトは手堅く成長しつつも、AI需要を取り込んで高い成長性を続ける可能性があり、今後もクラウドや AIが普及していく社会において、主要な企業の1つであることから安心して保有していける銘柄の1つだと思います。

コメント