先週に決算発表をしていたマイクロソフト。多くの投資家がマイクロソフトに投資をしており、時価総額上位の企業なのでS&P500への構成比率も高く、投資家達からの注目度が高い企業の1つです。私も保有しているマイクロソフトが決算発表をしていたので、普段であればブログにすぐに決算の内容をアップしたのですが、最近は大阪万博に行ったりしているうちにすっかり忘れてました(笑)

よしぞうのゴールデンウィークの記事は万博ばかりだったよね

めっちゃ面白かったんだよ。読者はあまり興味がなさそうだったけどw

私のブログは、基本的には平日は投資のお話をして、土日祝は日常のお話(簡単な投資話、旅行や個人的なお話)を中心にしているのですが、ゴールデンウィークは祝日の連続だったので万博のお話ばかりになっちゃいました。まあ、土日祝はブログへのアクセスが少ないので、投資のお話よりも旅行などの事を書くことが多かったのですが、ゴールデンウィークも終わって私のブログも通常モードに戻ってきた感じかな。

という事で、マイクロソフト2025年度第3四半期決算(3Q)を確認していきましょう。

マイクロソフト2025年度3Q(第3四半期)決算

Microsoft 2025年度第3四半期(2025年1月~3月:3Q)決算

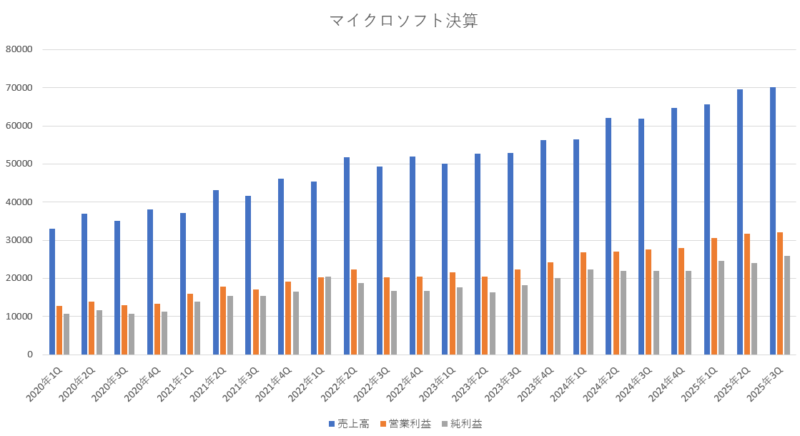

売上高 700億6600万ドル(13.2%増加)

営業利益 320億0000万ドル(16.0%増加)

純利益 258億2400万ドル(17.7%増加)

1株利益(希釈後) 3.46ドル(17.6%増加)

市場予測

売上高 685億ドル(22.8%上回る)

1株利益 3.21ドル(7.7%上回る)

相変わらず順調な成長性を続けており、手堅く成長する企業ですね。決算の結果を好感して、決算発表後の取引では 7.6%もの大幅上昇をしていましたね。

売上に関しても二桁成長を続けており、売上高が一桁成長に落ち込んでいた2023年度から急回復している感じですね。この調子で成長を続けていってほしいですよね。

営業利益も純利益も二桁成長を維持しているので、文句なしの状態だと思います。粗利益率も46%となっており、前期(2025年度2Q)よりも上昇しています。利益を確保する体制はしっかりと維持している感じです。

市場予測と比較してみても、売上は 22.8%も大幅に上回っており、1株利益も 7.7%上回っているので問題ない水準だったと思います。株価の上昇でも明らかのように今回の決算は文句なしの好決算でしたね。

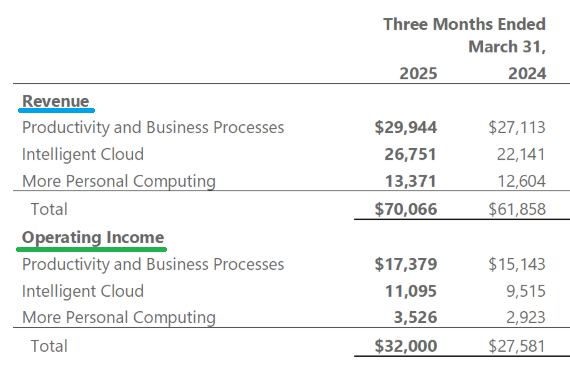

部門別の売上と営業利益

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・299億4400万ドル(10.4%増加)

「営業利益」・・・173億7900万ドル(14.7%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・267億5100万ドル(20.8%増加)

「営業利益」・・・110億9500万ドル(16.6%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・133億7100万ドル(6.0%増加)

「営業利益」・・・35億2600万ドル(20.6%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

基本的には、各部門とも十分すぎるほど順調に成長している感じだね。

「Productivity and Business Processes部門」では、企業向け(Commercial)製品はマイクロソフト365のサブスクリプション収入(cloud services revenue)が 12%も増加したようだし、消費者向け(Consumer)製品はマイクロソフト365のサブスクリプションも 10%増加と二桁増加となっていて順調な成長性でした。

「Intelligent Cloud部門」では、Azure(クラウド)とその他のクラウドサービスの収益が 33%増加したことでサーバー製品とクラウドサービスの売上が22%増加しており、前期よりも増加率は高く成っています。クラウド事業は重要な成長エンジンとなっていますね。

「More Personal Computing部門」では、この部門は前期も売上についてはあまり伸びていませんでしたが、営業利益については大きく伸びていました。Windows OEMおよびデバイスの売上高は 3%増加、Xboxコンテンツおよびサービスの収益は 8%増加とそれほど大した事はないのですが、検索・ニュース広告収入は 21%増加と大きく伸びており、この辺りが利益を伸ばしてくれた要因のようですね。

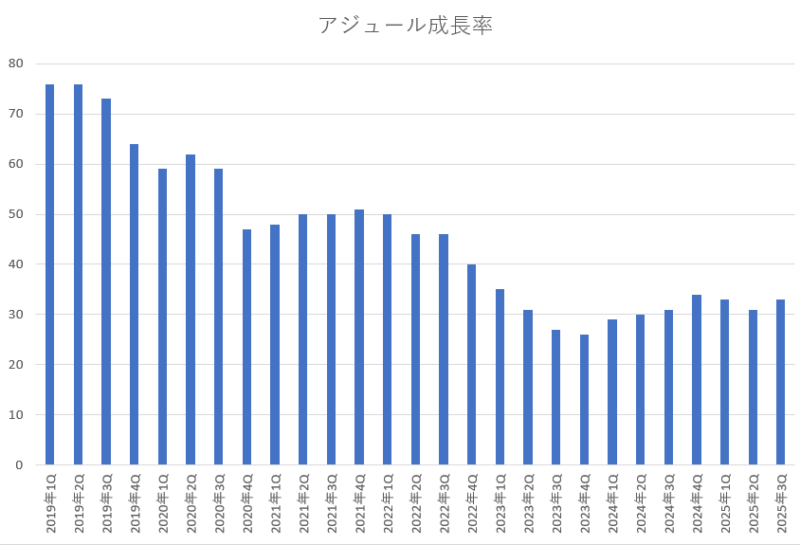

これらの3つの部門の中でも、マイクロソフトの成長性を引っ張っていて、今後も期待されているのが「Intelligent Cloud部門」なんだけど、その中でも最も期待されているのがアジュールだよね。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきているけど、今期のアジュールの成長率は33%増加と前期よりも伸び率が加速していたね。

市場の期待値(予想値)は 29%の成長を想定していたので、市場の想定以上にアジュールの成長性は高くおり、今後のAI時代への期待が高まっているみたいだね。

前期のガイダンスと今期の実績の比較

前期(2025年度1Q)の決算の時にマイクロソフト自身が発表していた今期(2025年度2Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・294億ドル~297億ドル

「今期の実際の売上額」・・・299億4400万ドル

Intelligent Cloud

「前期に予測した売上」・・・259億ドル~262億ドル

「今期の実際の売上額」・・・267億5100万ドル

More Personal Computing

「前期に予測した売上」・・・124億ドル~128億ドル

「今期の実際の売上額」・・・133億7100万ドル

総売上

「前期に予測した総売上」・・・・677億ドル~687億ドル

「今期の実際の総売り上げ」・・・700億6600万ドル

営業利益

「前期に予測した営業利益」・・・296億5000万ドル~303億5000万ドル

「今期の実際の営業利益」・・・・320億ドル

前期は「Intelligent Cloud部門」がマイクロソフト自身が立てていた想定をクリアしていなかったのですが、今期はどの部門も全てがマイクロソフトが前期に立てていた想定をクリアしていますね。

全ての部門が事前の想定をクリアしているので、特に文句もつけようがなく、順調な結果だったと思います。

来期(2025年3Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 731億5000万ドル~742億5000万ドル(18.2%増加~20.0%増加)

売上原価 236億ドル~238億ドル

粗利益 495億5000万ドル~504億5000万ドル

営業費用 180億ドル~181億ドル

営業利益 315億5000万ドル~323億5000万ドル(14.3%増加~17.2%増加)

Productivity and Business Processes

「売上」・・・320億5000万ドル~323億5000万ドル(18.2%増加~19.3%増加)

Intelligent Cloud

「売上」・・・287億5000万ドル~290億5000万ドル(29.8%増加~31.2%増加)

More Personal Computing

「売上」・・・123億5000万ドル~128億5000万ドル(2.0%減少~1.9%増加)

アジュールの成長率(Azure and other cloud services revenue growth)

34%~35%(Growth of 34% to 35% in constant currency)

次期ガイダンス(2025年度3Q)の市場予測

売上高 722億6000万ドル(1.2%増加~2.7%増加)

マイクロソフトが立てていた来期のガイダンス(来期の想定)は、なかなか強気の想定を立てていましたね。売上は市場予想よりも高い想定となっていて、マイクロソフトが立てた想定の下限でも市場予想よりも高かったですね。

アジュールの成長率の想定も、34%~35%となっていて今期よりも更に高い成長性となっているので、来期の業績にも期待が持てそうですね。

AIへの設備投資

AI関連への先行投資(設備投資)は、今までは増加が続いていたのですが、今期は前期に比べると少し減少している感じになっています。それでも高い水準をキープしており、前年対比でみると 52%も増加していますね。

「マイクロソフトのAI関連の設備投資額」

| 年月 | 設備投資額 |

|---|---|

| 2023年10月~12月 | 115億ドル |

| 2024年01月~03月 | 140億ドル |

| 2024年04月~06月 | 190億ドル |

| 2024年07月~09月 | 200億ドル |

| 2024年10月~12月 | 226億ドル |

| 2025年01月~03月 | 214億ドル |

設備投資額は、今までは四半期ごとにドンドンと雪だるま式に増えており、これが投資家達を不安視させる要因ともなっていました。設備投資への負担は拡大が続いているけれども、それに対して見合うだけの収益があげる事ができるのかという疑問があったのですが、今のところは順調に売り上げや利益は伸びており、問題はなさそうです。

そして、今期は設備投資の額が前期を下回っており、急拡大が続いていた設備投資競争が少し落ち着いてきたのかもしれませんね。これからは、設備投資した分の資金を回収するフェーズに入ってくことを期待したいですね。

まとめ

さて、今回の決算についてはマイクロソフトの強さをいかんなく発揮してくれた決算だったと思います。売上や利益は二桁成長をしており、次期ガイダンスも市場予想を上回る強気の設定で投資家の期待に大きく応えてくれる結果となっています。

マイクロソフトの成長性の原動力となっているアジュールの成長性も充分で、次期ガイダンスでも今期の成長率を上回る34%~35%の成長性を示しているなど、今後への期待も抱かせる決算内容でした。

また、今期も配当金と自社株買いの形で株主に97億ドルを還元してくれおり、株主に対して安定した株主還元を続けてくれています。

関税問題で揺れている米国株市場において、S&P500などの指数が年初来で 4.2%下落と軟調な展開になっている中で、安定した実績をもとにマイクロソフトの株価は年初来で 2.8%上昇とプラスリターンを叩き出しているというホルダーにとっては有難い存在となっていますね。

マイクロソフトはエヌビディアのような派手さはないですが、安定して成長を続けていける企業であり、株式市場が軟調な展開となっていても、安心して保有していける銘柄の1つだと思います。

コメント