本格化してきた米国企業の決算発表。時価総額上位陣の決算発表が行われ始めてきたね。テック大手企業ではグーグルの決算発表を皮切りに、メタやマイクロソフトの決算が発表されたね。

米国株市場を牽引しているテック大手の決算は大切だよね

多くの投資家が保有している事もあって注目度が高いよね

私が保有しているマイクロソフトも決算発表をしていたね。決算発表後の時間外取引では下落をしていたようだね。

では、マイクロソフトの2025年度第1四半期(2024年7月~9月:1Q)の決算発表を確認してみよう。

マイクロソフト2025年度1Q(第1四半期)決算

Microsoft 2025年度第1四半期(2024年7月~9月:1Q)決算

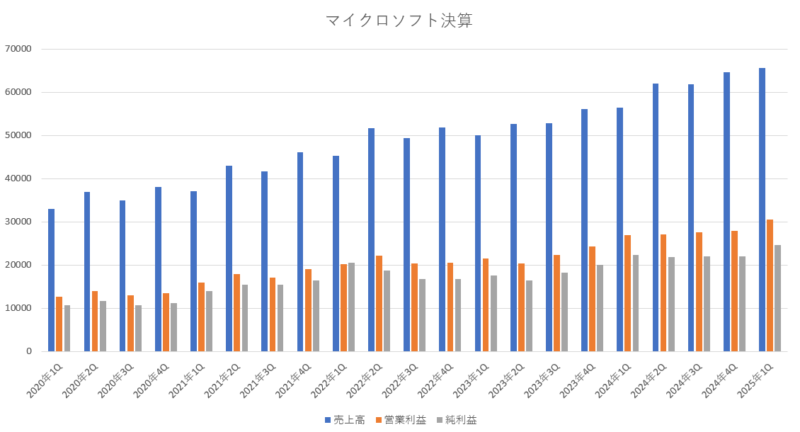

売上高 655億8500万ドル(16.0%増加)

営業利益 305億5200万ドル(13.5%増加)

純利益 246億6700万ドル(10.6%増加)

1株利益(希釈後) 3.30ドル(10.3%増加)

市場予測

売上高 645億ドル(1.6%上回る)

1株利益 3.11ドル(6.1%上回る)

今期の決算内容をみてみると、比較的良かったと思うよ。

売り上げについて、順調に二桁成長を維持しているよね。去年までは一桁成長の時もあったけど、今年は二桁成長を維持しているので、充分頑張っていると感じるかな。

営業利益や純利益も二桁成長を達成していて、営業利益率も47%と高い水準となっているね。前期の営業利益率が43%だったから、今期は更に利益率が改善されているね。

市場予測と比較してみても、売上は1.6%上回っていて、1株利益も6.1%上回るなど、市場予測を超えてきているので、今期の実績は充分満足できる結果だったと思うよ。

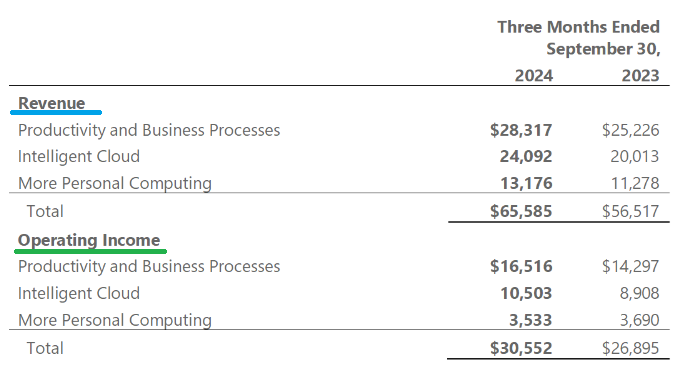

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・283億1700万ドル(12.2%増加)

「営業利益」・・・165億1600万ドル(15.5%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・240億9200万ドル(20.3%増加)

「営業利益」・・・105億0300万ドル(17.9%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・131億7600万ドル(16.8%増加)

「営業利益」・・・35億3300万ドル(4.2%減少)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

基本的には、各部門とも順調に成長している感じだね。

「Productivity and Business Processes部門」では、マイクロソフト365のサブスクリプションが18%の増加と安定した伸びを続けており、利用者数も7670万人に増加したみたいだね。インクトインの売上も8%の増加と安定して成長しているね。

「Intelligent Cloud部門」では、今期も安定して大きく成長していて、3部門の中でも高い成長性を維持しているよね。この分野はマイクロソフトだけでなく産業界全体にとっても今後の主力事業であるので、更なる成長に期待したいよね。

「More Personal Computing部門」では、デバイス(ハード機器)の売上が22%落ちたことが影響して営業利益は前年よりもマイナス成長となっているね。でも、Xboxのコンテンツやサービスなどの売上が13%増加したことなどもあって、売上については充分な成長をしていたね。

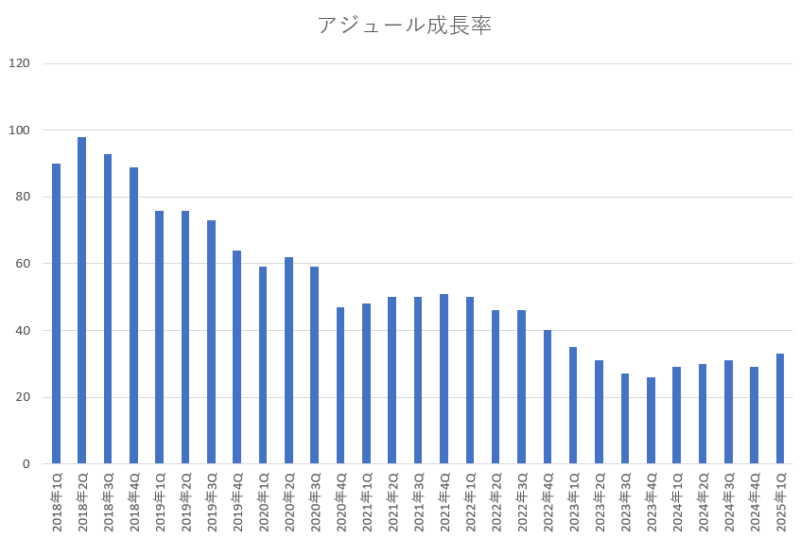

マイクロソフトの成長性を引っ張っていて、今後も期待されているのが「Intelligent Cloud部門」なんだけど、その中でも最も期待されているのがアジュールだよね。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきているけど、今期のアジュールの成長率は33%増加と頑張っていたと思うよ。

前期のガイダンスと今期の実績の比較

前期(2024年度4Q)の決算の時にマイクロソフト自身が発表していた今期(2025年度1Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・203億ドル~206億ドル

「今期の実際の売上額」・・・283億1700万ドル

Intelligent Cloud

「前期に予測した売上」・・・286億ドル~289億ドル

「今期の実際の売上額」・・・240億9200万ドル

More Personal Computing

「前期に予測した売上」・・・149億ドル~153億ドル

「今期の実際の売上額」・・・131億7600万ドル

総売上

「前期に予測した総売上」・・・・638億ドル~648億ドル

「今期の実際の総売り上げ」・・・655億8500万ドル

営業利益

「前期に予測した営業利益」・・・286億5000万ドル~293億5000万ドル

「今期の実際の営業利益」・・・・305億5200万ドル

これをみていて、「あれ?」と思ったのは、いつもマイクロソフトは前期の時に発表していたガイダンスを大抵はクリアしていたのけど、今回は非常にばらつきがあり、「Productivity and Business Processes」は大幅に超えているのに、「Intelligent Cloud」や「More Personal Computing」は大幅に下回っているんだよね。

なぜなんだろうと思っていたら、今回の決算から3部門の事業内容の再編をしていて、各事業に含まれる構成が変わっているんだよね。決算発表の場においても、「2024年8月に発表した25年3月期のセグメント構成の変更を反映させるため、一部の過年度の金額を再修正しています」と発表していたんだ。

なので、過去に渡って、3部門の売上や営業利益を修正しているみたいなんだ(3部門合計の売上や営業利益はもちろん変化なし)。

例えば、今年(2025年度1Q)と去年(2024年度1Q)の決算で記載されていた2024年1Q(2023年7月~9月)の事業別の実績を確認してみると、異なっているんだな。2025年度1Q決算では2024年度1Qの部門別を修正しているね。

| 部門 | 修正後(2023年7月~9月) | 修正前(2023年7月~9月) |

|---|---|---|

| Productivity and Business Processes | 252億2600万ドル | 185億9200万ドル |

| Intelligent Cloud | 200億1300万ドル | 242億5900万ドル |

| More Personal Computing | 112億7800万ドル | 136億6600万ドル |

| 合計 | 565億1700万ドル | 565億1700万ドル |

Productivity and Business Processesの売上は増えて、Intelligent CloudとMore Personal Computingの売上は減っている形になっているね。

マイクロソフトでは決算の際に、エクセルで過去の部門別の推移を公表しているのだけど、それについても過去の分は全て修正対応しているね。

なので、部門別はちゃんと比較できないので(前回のガイダンスの時に発表していたのは修正前なので)、「総売上」と「営業利益」だけを確認してみると、ちゃんと前回のガイダンスを上回る実績をあげているね。

来期(2025年2Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 681億ドル~691億ドル(9.8%~11.4%増加)

売上原価 219億ドル~221億ドル

粗利益 462億ドル~470億ドル

営業費用 164億ドル~165億ドル

営業利益 298億ドル~305億ドル(11.4%~14.0%増加)

Productivity and Business Processes

「売上」・・・287億ドル~290億ドル(11.0%~12.1%増加)

Intelligent Cloud

「売上」・・・255億5000万ドル~258億5000万ドル(18.6%~20.0%増加)

More Personal Computing

「売上」・・・138億5000万ドル~142億5000万ドル(2.6%~5.4%減少)

次期ガイダンス(2025年度2Q)の市場予測

売上高 700億ドル(13.0%増加)

今回の決算発表後に時間外取引でマイクロソフトは下落をしていたのだけど、その大きな要因はマイクロソフトが発表した次期ガイダンスが市場予測に届いていなかったという事で、業績の先行きに不安が高まったみたいだね。

来期(10〜12月期)の為替変動を除くアジュールの成長率は31〜32%を見込んでいるようだけど(今期は為替変動の影響を除くと34%の成長率だった)、今期よりも減速する事も嫌気されたみたいだね。

それでも、AI関連の先行投資を積極的に行っていく方針を続けており、2023年10月~12月は115億ドルだったのが、2024年1月~3月期は140億ドル、2024年4月~6月期は190億ドルと増え続けており、今期(2024年7月~9月期)は更に増加して200億ドルもの巨額の設備投資(前年対比で約8割の増加)となっているね。

マイクロソフトの説明では、AI需要の拡大に応えるために今後も設備投資は増えていくと発表しており、積極投資でAI向けクラウドサービスの供給量が拡大することなどによって「増収率は25年6月期通期後半に加速する」との見通しを示していたようだよ。

まとめ

今回の決算においては、売上・営業利益・純利益ともに二桁成長をしており、しっかりと成長を続けている事が確認できたね。来期のガイダンスでも二桁成長を続けていきそうな感じなので、相変わらず安定した成長性を確保してくれそうだね。

ただ、投資家が一番期待しているクラウドの成長性や来期のガイダンスが市場の想定を下回っていた事が投資家の不満を買っている事によって決算発表後の時間外取引では下落していたね。マイクロソフトを含めたテック大手企業は、高い期待に応えられないとすぐに株価が売られてしまうので、常に市場の期待を越えていかないとダメだね。

設備投資についても、毎期ごとに金額が膨れ上がってきており、今後も更に設備投資に力を入れ続ける事になることから、それだけの巨額の設備投資が果たして収益という見返りをもたらしてくれるのかという懸念も一部の投資家達の不安を高めているようだね。

ただ、投資家にとって有難い事は、マイクロソフトが変わらず安定した株主還元をしてくれている事だね。配当金と自社株買いを通じて株主に対して90億ドルを還元してくれていたね。

マイクロソフトだけでなく、テック大手企業各社は巨額の設備投資合戦になっているんだけど、AIが今後も発展していき、様々な業界で導入されていくことを考えれば、AI業務に必要なクラウドサービスを提供しているマイクロソフトは安定した成長を続けていくと想定されており、安心して保有できる企業の1つであると思うよ。

コメント