ハイテク銘柄の先陣を切ってメタ(フェイスブック)が決算発表をしていたのですが、決算内容自体は悪くなかったのですが次期ガイダンスが市場予想を下回っていた事から今後の業績不安が高まり、メタの株価は10%もの大幅な下落となっていました。

決算ウィークのスタートダッシュでコケてしまったね

次期ガイダンスが弱かったみたいだね

メタの今後の業績が思わしくない状況だったため、他のハイテク銘柄も今後の業績への不安感が高まり、ハイテク銘柄全般もメタにつられて大きく下落する展開となっていました。

そんな中で発表されたマイクロソフトの決算発表。メタの決算で不安が高まっていた米国株市場の雰囲気を吹き飛ばすような決算内容であり、相場は再び上昇することとなりました。また、同じ時間帯に発表されていたアルファベット(グーグル)の決算発表も良い結果となっており、米国株市場は息を吹き返した状態になっています。

では、マイクロソフトの決算内容を詳しく確認していきましょう。

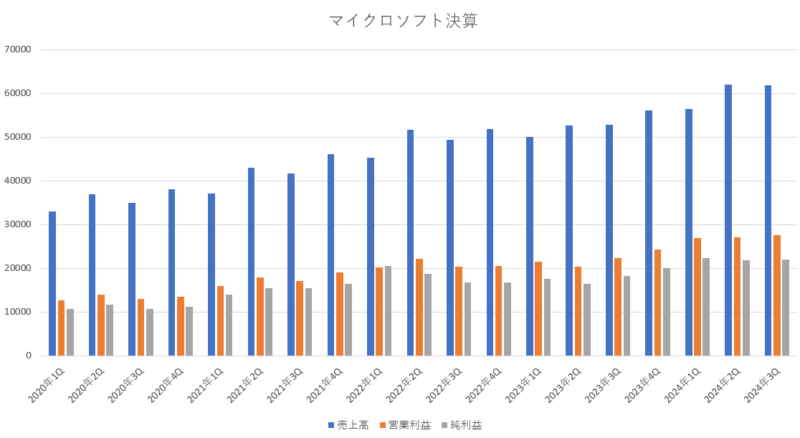

マイクロソフト2024年度3Q(第3四半期)決算

Microsoft 2024年度第3四半期(2024年1月~3月:3Q)決算

売上高 618億5800万ドル(17.0%増加)

営業利益 275億8100万ドル(23.3%増加)

純利益 219億3900万ドル(19.8%増加)

1株利益(希釈後) 2.94ドル(20.0%増加)

市場予測

売上高 608億6100万ドル(1.6%上回る)

営業利益 260億7300万ドル(5.7%上回る)

純利益 210億6100万ドル(4.1%上回る)

1株利益 2.84ドル(3.5%上回る)

今回の決算も何ひとつ文句なく、前期の決算に続いて非常に良かった決算だったと思います。

売上に関しては、売上の成長率が去年までは3期連続で一桁台の成長性だったのですが、今年に入ってからはしっかりと持ち直しており、今期は17%増加と前期に引き続き好調を維持していました。この調子で二桁成長を続けてくれると安心してみていられますね。

営業利益や純利益に関しても順調に業績を伸ばしており、前年は一桁台の成長性だったのですが、しっかりと二桁台の成長性となっていて、力強いマイクロソフトが戻ってきた感じとなっています。営業利益率も45%と高い状態をキープしており、コスト削減効果が表れています。

市場予想と比較しても、売上・営業利益・純利益・1株利益と全ての項目において市場予想を上回っており、文句なしの結果だったと思います。

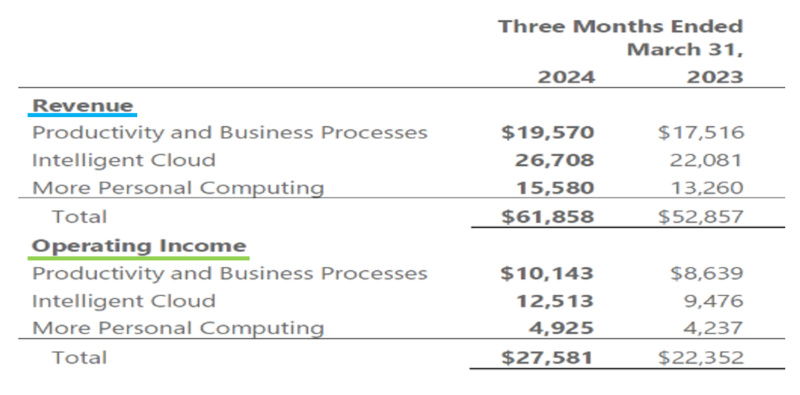

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・195億7000万ドル(11.7%増加)

「営業利益」・・・101億4300万ドル(17.4%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・267億0800万ドル(20.9%増加)

「営業利益」・・・125億1300万ドル(32.0%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・155億8000万ドル(17.4%増加)

「営業利益」・・・49億2500万ドル(16.2%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

各部門とも順調に成長しており、特に「Intelligent Cloud部門」は好調をキープしています。

「Productivity and Business Processes部門」では、マイクロソフト365のサブスクリプションが14%増の8,080万件となっていて売り上げの安定化に貢献していました。インクトインの売上高も10%増加と予想を上回っている事も良かったようです。

「Intelligent Cloud部門」では、売上・営業利益ともに大きく伸びており、マイクロソフトを牽引する重要な部門となっています。営業費用は 1% 増加していますが、そのかわり営業利益は 32% 増加しており、収益をしっかりと回収できるようになっています。

「More Personal Computing部門」では、Windows OEM の収益は前年同期比 11% 増加し、主にPC 市場の若干の改善と収益性の高い市場へのミックスシフトによる予想を上回りました。ゲーム分野では、収益は為替変動の影響を除いて 50% ~51% ほど収益が増加しています。

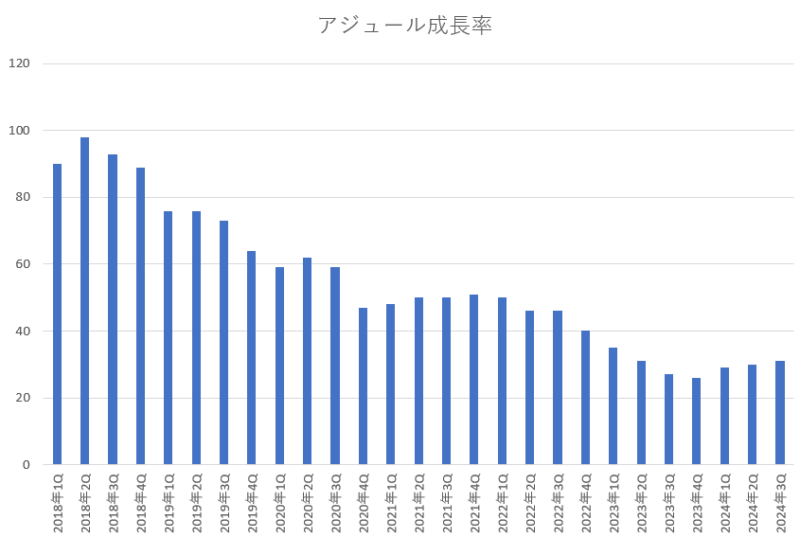

マイクロソフトの成長性を引っ張っており今後も期待されているのが「Intelligent Cloud部門」なのですが、その中でも最も期待されているのがアジュールです。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきていたのですが、今期のアジュールの成長率は31%増加となっており前期(2024年度2Q)よりも成長性が少し上向いていました。

アジュールの利用者数は増え続け、平均利用額も増加しているようです。コカ・コーラなどの業界を代表する巨大企業から、アジュールの複数年契約が増加しているみたいで、1億ドル以上のAzure案件数は前年比で80%以上増加し、1000万ドル以上の案件数は2倍以上に増加したそうです。

前期のガイダンスと今期の実績の比較

前期(2024年度2Q)の決算の時にマイクロソフト自身が発表していた今期(2024年度3Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・193億ドル~196億ドル

「今期の実際の売上額」・・・195億7000万ドル

Intelligent Cloud

「前期に予測した売上」・・・260億ドル~263億ドル

「今期の実際の売上額」・・・267億0800万ドル

More Personal Computing

「前期に予測した売上」・・・147億ドル~151億ドル

「今期の実際の売上額」・・・155億8000万ドル

総売上

「前期に予測した総売上」・・・・600億ドル~610億ドル

「今期の実際の総売り上げ」・・・618億5800万ドル

営業利益

「前期に予測した営業利益」・・・256億ドル~263億ドル

「今期の実際の営業利益」・・・・275億8100万ドル

相変わらず当初に立てた目標に対してはしっかりと結果を出してきています。売上・利益・各部門のすべての項目において、想定の上限か、もしくは上限を超える実績を叩き出しています。有言実行といった感じですね。

売上も利益も、どちらも伸び続けている安定かつ成長性のある貴重な企業だと思います。

来期(2024年4Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 635億ドル~645億ドル(13.0%~14.7%増加)

売上原価 196億ドル~198億ドル

粗利益 439億ドル~447億ドル

営業費用 171億5000万ドル~172億5000万ドル

営業利益 267億5000万ドル~274億5000万ドル(10.2%~13.1%増加)

Productivity and Business Processes

「売上」・・・199億ドル~202億ドル(8.7%~10.4%増加)

Intelligent Cloud

「売上」・・・284億ドル~287億ドル(18.3%~19.6%増加)

More Personal Computing

「売上」・・・152億ドル~156億ドル(9.3%~12.1%増加)

次期ガイダンス(2024年度4Q)の市場予測

売上高 645億7000万ドル

来期の業績想定は635億ドル~645億ドルとなっており、中央値は640億ドルです。中央値の640億ドルは市場が想定している来期の売上高645億ドルに届かない結果となっていました。

それでも、来期のアジュールの成長性が、30%~31%を想定しており、市場が想定していた29%の成長性よりも上回っていることが好感されて株価は上昇しています。

来期のガイダンスは、売上・営業利益・各部門ともに二桁成長を想定しており、成長性は充分高いと感じられます。

AI関連の先行投資を積極的に行っていく方針を続けており、前期(10月~12月)は115億ドルだったのが、今期(1月~3月)は140億ドル(約2兆1000億円)もの巨額の設備投資を行っていたのですが、来期はさらに設備投資が増える想定のようです。それでも、コスト削減の効果で売上高営業利益率は1ポイントの低下に留める見込みです。

まとめ

少し前までは、売上の成長率が一桁台であったり、利益が前年割れをしていたりと業績が低迷していたマイクロソフトですが、最近は持ち直してきており、更にAIブームの主役に躍り出た事で今後の業績拡大にも期待できます。

今期の決算内容も、文句のつけようがないぐらい素晴らしい決算内容だったと思います。来期のガイダンスも二桁成長を維持しており、今後も高い成長性が続く見込みです。

企業のAI導入も進んできており、Copilot(コパイロット)は中小企業も含めてあらゆる企業に導入が開始されています。現在、フォーチュン500の60%程度の企業がCopilotを導入しており、業界や地域を問わずに導入が加速している状態です。

そして、今期も前期と同じく、自社株買いと配当を通じて84億ドルを株主に還元しました。安定した自社株買いと配当の支払いは、株主にとっては有難い対応ですよね。

マイクロソフトは、このように安定した株主還元と AI時代に対応できる成長性を併せ持つ優良企業であり、業績も安定成長していることから、株価が下落する事があったとしても、長期的にみれば問題なく安心して保有する事が出来る企業の1つだと思います。

コメント

コメント一覧 (2件)

よしぞうさんおはようございます!

マイクロソフトは私の保有銘柄の中でも最大のシェアを占めるので、決算結果が順調で嬉しい限りです(^^)/

メタ社は、例の著名人の投資広告の件や特定の中華系広告主に依存しすぎの傾向がある上に元々の企業体質があまり信用できないので、もう投資することはしないと思います…。

昔保有していた時期があったんですが、腑に落ちないことが複数あり結局売却しました。

グーグル、メタ、アマゾンの大手以外で、新しいプラットフォームを持つ新興ネット広告企業が出てきたらぜひ投資してみたいんですが、なかなか難しいですね。

こんばんは、尾形さん。

マイクロソフトの決算は順調でよかったですよね。私もホルダーなのでホッとしています。

広告事業は、グーグル、メタ、アマゾンが強すぎて、他の企業が目立たないですよね。

どこか割って入る企業が出てくれば、頼もしいですよね。そういった企業を見つけられたら楽しそうですよね。