いよいよ始まった決算ウィーク。先週のテスラの決算発表を皮切りに、コカ・コーラやベライゾン、ゼネラルモーターズ、3Mなどの有名企業、大型企業などが続々と決算を発表しています。

皆さんの保有株の決算もそろそろ始まっていくのではないでしょうか。

グーグルの決算が気になっていました

大手テック企業は注目している投資家も多いですよね

投資家の中でも保有している人が多いグーグル(アルファベット)やマイクロソフトも昨日の取引終了後に決算発表がありましたね。

私も保有しているマイクロソフトの決算。その内容を確認していきたいと思います。

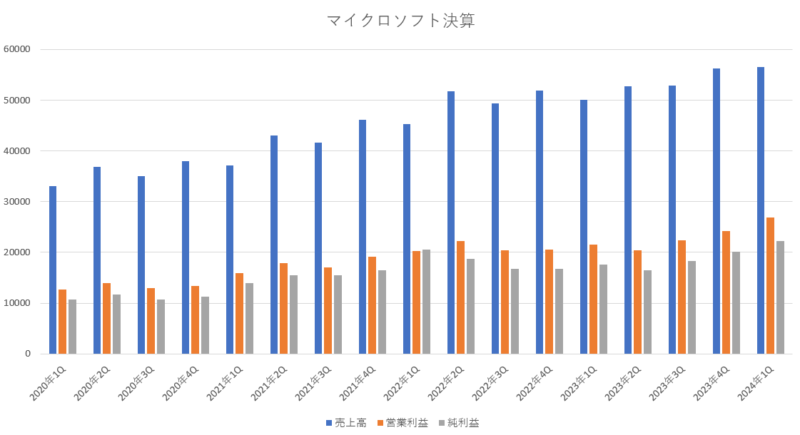

マイクロソフト2024年度1Q(第1四半期)決算

Microsoft 2024年度第1四半期(2023年7月~9月:1Q)決算

売上高 565億1700万ドル(12.7%増加)

営業利益 268億9500万ドル(24.9%増加)

純利益 222億9100万ドル(26.9%増加)

1株利益(希釈後) 2.99ドル(27.2%増加)

市場予測

売上高 545億1200万ドル(3.6%上回る)

営業利益 240億9300万ドル(11.6%上回る)

純利益 198億0300万ドル(12.5%上回る)

1株利益 2.66ドル(12.4%上回る)

今期の決算に関してはとても良かったと思います。全てが良い結果であり、ホルダーさん達にとっては満足のいく決算内容だったのではないでしょうか。

売上に関しては、前期までは3四半期連続で一桁台の成長性と伸び悩んでいたのですが、今期は12.7%の増加となっており二桁台の力強い成長性に戻ってきています。このまま二桁台の成長性を続けていって欲しいですね。

営業利益や純利益に関しては、一足早く前期から二桁成長をとり戻していたのですが、今期もその勢いは維持しており、二桁成長を確保しており前期よりも高い成長率を叩き出しています。順調に成長していると感じます。

市場予測と比較してみても、売上も営業利益も純利益も全てが市場予想を上回っており、素晴らしい結果だったと思います。特に利益に関しては市場予測を10%以上も上回る結果となっていました。

今期の業績が良かった点については、パソコン(PC)市場が少し良くなり、クラウドのアジュール(Azure)で予想を上回る AI 需要が増収に貢献したようです。

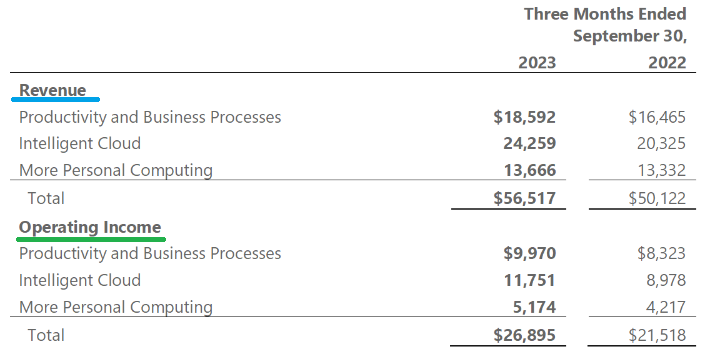

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・185億9200万ドル(12.9%増加)

「営業利益」・・・99億7000万ドル(19.7%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・242億5900万ドル(19.3%増加)

「営業利益」・・・117億5100万ドル(30.8%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・136億6600万ドル(2.5%増加)

「営業利益」・・・51億7400万ドル(22.6%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

今期は、全ての部門で増収・増益となっており、前期にマイナス成長だった「More Personal Computing部門」もプラス成長となっています。

「Productivity and Business Processes部門」では、マイクロソフト365のサブスクリプションに引き続き勢いがあり、18%増の7,670万件となっていたそうです。

「Intelligent Cloud部門」では、売上・利益ともに大きく伸びており、業績が良かった要因は、GPU 容量の増加と AI サービスの GPU 利用率が予想を上回ったこと、およびユーザー当たりビジネスの成長が予想を上回ったことが主な要因のようです。

「More Personal Computing部門」では、Windows OEMの売上高が、PC市場の需要安定化によって、前年比4%増となり、予想を大幅に上回りました。またゲーミング事業では、Xbox Game Passの加入者数が予想を上回ったようです。

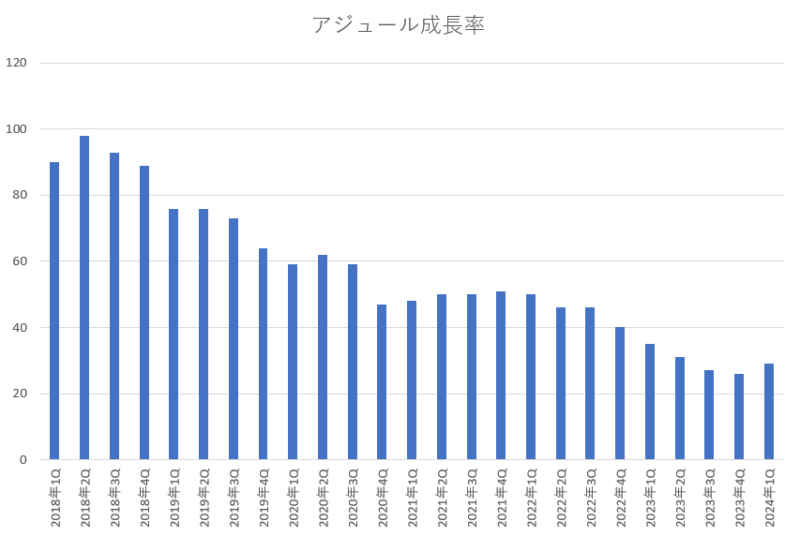

マイクロソフトの成長性を引っ張っており今後も期待されているのが「Intelligent Cloud部門」なのですが、その中でも最も期待されているのがアジュールです。そのアジュールは規模が大きくなるにつれて年々成長率が落ちてきていたのですが、今期のアジュールの成長率は29%増加となっており成長性が少し上向いていました。

今期のアジュールの成長性は市場予想も上回っており、AI 需要を背景に成長を取り込む事が出来ていたみたいです。

前期のガイダンスと今期の実績の比較

前期(2023年度4Q)の決算の時にマイクロソフト自身が発表していた今期(2024年度1Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・180億ドル~183億ドル

「今期の実際の売上額」・・・185億9200万ドル

Intelligent Cloud

「前期に予測した売上」・・・233億ドル~236億ドル

「今期の実際の売上額」・・・242億5900万ドル

More Personal Computing

「前期に予測した売上」・・・135億ドル~136億ドル

「今期の実際の売上額」・・・136億6600万ドル

総売上

「前期に予測した総売上」・・・・548億ドル~555億ドル

「今期の実際の総売り上げ」・・・565億1700万ドル

営業利益

「前期に予測した営業利益」・・・247億ドル~251億ドル

「今期の実際の営業利益」・・・・268億9500万ドル

総売上や営業利益、各部門別、それぞれの項目において全て事前にMicrosoft自身が前期の決算の際に想定していた数字をしっかりと上回っています。

すべての項目において、事前に予測していた最高値よりも更に上回る結果を叩き出していたのは素晴らしいですよね。

成長鈍化が囁かれていたアジュールについても、前回の決算のガイダンスの際にアジュールの成長率は25%~26%になると言っていましたが、しっかりとそれを上回る29%の成長率をあげていたのが凄かったですね。

来期(2024年2Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 604億ドル~614億ドル

売上原価 194億ドル~196億ドル

粗利益 410億ドル~418億ドル

営業費用 155億ドル~156億ドル

営業利益 255億ドル~262億ドル

Productivity and Business Processes

「売上」・・・188億ドル~191億ドル(11%~12%増加)

Intelligent Cloud

「売上」・・・251億ドル~254億ドル(17%~18%増加)

More Personal Computing

「売上」・・・165億ドル~169億ドル(16%~18%増加)

次期ガイダンス(2024年度2Q)の市場予測

売上高 583億6000万ドル

前年度(2023年度2Q)の売上高が527億4700万ドルだったので、来期の売上は前年を14%~16%上回る水準で設定しているようです。少し前は売上の伸び率が一桁台だったのですが、コンスタントに二桁成長を保てるようになってきているのかもしれませんね。

アクティビジョンの買収は10月13日に完了しており、買収効果は来期の10〜12月から業績に寄与する見込みです。ナデラCEOはアクティビジョンが年末商戦に新作ゲームを投入していく事から「史上最強の品ぞろえになることを楽しみにしている」と述べていました。

ゲーム部門は、45%~48%の売上成長が見込まれており、これはアクティビジョン買収によるプラス効果で35ポイントほど上乗せされている(つまり35%分は買収効果で増加している)ようです。

来期のアジュールの売上高成長率は26%~27%を想定しており、今期よりも若干鈍化する可能性を示唆していました。

また、Windows OEM の売上の伸びは 1 桁台半ばから 1 桁台後半になるようで、PC 市場の販売台数は第 1 四半期とほぼ同様になると予想されています。

まとめ

少し前までは、売上の成長率が一桁台であったり、利益が前年割れをしていたりと業績が低迷していたマイクロソフトですが、前期あたりからは持ち直してきており、今期はしっかりと回復している感じなので、この調子で引き続き成長性を維持してほしいですよね。

今期の決算内容や来期のガイダンス自体はとても良い内容であり、充分な満足できる結果だったと思います。

カンファレンスコールでも、「フォーチュン1000社の73%以上が、マイクロソフトのデータソリューションを3つ以上利用しています」、「Teamsに関しては、利用者が増え続けており、月間アクティブユーザー数は3億2,000万人を超えています」、「Teams Roomsの収益は 9四半期連続で 3桁成長を続けています。また、1万人以上の有料顧客がTeams Premiumを利用しています」とマイクロソフトの強いブランド力を背景に利用者が増えて続けている事をアピールしていました。

ファイナンス・リースを含む設備投資も 112億ドル行っており、成長の為の投資も引き続きしっかりと行っています。

マイクロソフトはパソコンの最新基本ソフト(OS)「ウィンドウズ11」に AI で要約や操作を支援する「Copilot(コパイロット:副操縦士)」機能の搭載を始めています。11月からは文書作成の「ワード」や表計算ソフトの「エクセル」といった企業向け業務ソフトにも搭載する予定で、AI支援機能は月 30ドルの追加料金で提供します。今後、2023年末から2024年にかけてビジネスソフトのサブスクリプション(定額課金)が売上の底上げに繋がっていくと想定されています。

さて、今期も前期と同じく、自社株買いと配当を通じて91億ドルを株主に還元しました。安定した自社株買いと配当の支払いは、株主にとっては有難い対応ですよね。

マイクロソフトは、このように安定した株主還元と AI時代に対応できる成長性を併せ持つ優良企業であり、業績も安定成長していることから、株価が下落する事があったとしても、長期的にみれば安心して保有する事が出来る企業の1つだと思います。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント