いよいよ本格的に始まった決算シーズン。テスラやネットフリックスに続いて、IT業界の大御所であるマイクロソフトの決算発表がありました。巨大テック企業の先陣を切って発表されるマイクロソフトの決算結果はその後の相場に大きく影響を与えるので非常に注目度が高い企業です。

ホルダーでなくても注目の決算だね

ここの結果によって相場に変化が起きますからね

今回の決算発表のあとの株価は大きく下落していましたね。

それでは、マイクロソフトの決算内容を詳しくみていきましょう。

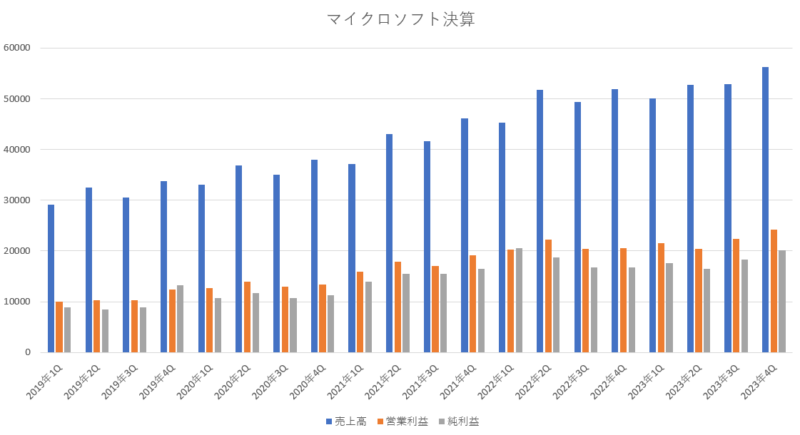

マイクロソフト2023年4Q(第4四半期)決算

Microsoft 2023年第4四半期(4月~6月:4Q)決算

売上高 561億8900万ドル(8.3%増加)

営業利益 242億5400万ドル(18.1%増加)

純利益 200億8100万ドル(19.9%増加)

1株利益(希釈後) 2.69ドル(20.6%増加)

市場予測

売上高 554億7000万ドル

営業利益 232億4400万ドル

純利益 190億0700万ドル

1株利益 2.53ドル

売上は8%増加と順調に成長している感じですが、従来であれば常に二桁成長をしていた事を考えれば物足りない結果だったと思います。売上の伸び率はこれで3四半期連続で一桁台の成長となっており、成長鈍化が感じられる決算となっています。

ただ、売上の伸び率に関しては前々回が1.9%の増加、前回が7%の増加となっており、今回が8.3%増加なので少しずつ状況は上向いていると考えれば健闘しているといえるのかもしれません。為替レートの影響を考慮すると売上成長率は10%となっています。

営業利益や純利益に関しては、共に二桁台の成長性となっており、一桁台の成長性だった前期から持ち直してきています。徐々に立て直してきていると感じます。

市場予測と比較してみると、売上も営業利益も純利益もどれもが市場予想を上回っており、今期の業績自体は市場の期待にしっかりと応える事が出来ている結果でした。

前期のカンファレンスではPCの需要が落ち込んでいくと想定していましたが、想定よりも落ち込みがマシだったことも市場予測よりも良い結果を導いたのかもしれませんね。

マイクロソフト通期決算(2023年度通年決算)

Microsoft2023年度通期決算

売上高 2119億1500万ドル(6.9%増加)

営業利益 885億2300万ドル(6.1%増加)

純利益 720億8200万ドル(0.9%減少)

1株利益(希釈後) 9.68ドル(0.3%増加)

通期決算は前年と比較すると一桁台の伸びとなっています。普通の企業で考えると順調に成長している感じですが、IT企業としては低い成長性となっているのかもしれませんね。それでも市場の予測よりは売上も営業利益も純利益も、それぞれ上回っていた事を考えれば健闘しているといった感じだと思います。

ちなみにマイクロソフトのクラウドの年間売上高は1100億ドルを突破し、恒常為替レートベースでは27%増となり、Azureが初めてクラウド全体の50%を超えたようです。

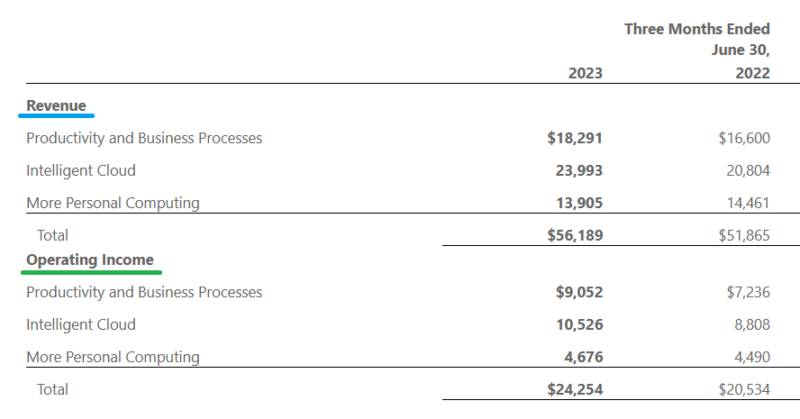

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・182億9100万ドル(10.1%増加)

「営業利益」・・・90億5200万ドル(25.0%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・239億9300万ドル(15.3%増加)

「営業利益」・・・105億2600万ドル(19.5%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・139億0500万ドル(3.8%減少)

「営業利益」・・・46億7600万ドル(4.1%増加)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

部門別でみると、ソフト関連やクラウド関連は強くて順調に成長している反面、パソコンなどのハード関連については落ちこんでいますね。伸びている部門が落ち込んでいる部門をカバーしながら全体的としては成長を維持しているといった感じになっています。

「More Personal Computing事業」は、前期に引き続きパソコン市場の状況が厳しくてパソコンの売れ行きが悪いみたいですが、前期の予測ではWindows OEMおよびデバイスの売上は、いずれも20%~26%ぐらいの減少になると想定していましたが、Windows OEMの売上は新学期開始の早期在庫構築による恩恵があったおかげで12%程度の減少に留まり、デバイスの売上も20%の減少と想定よりは幾分マシな結果となっています。

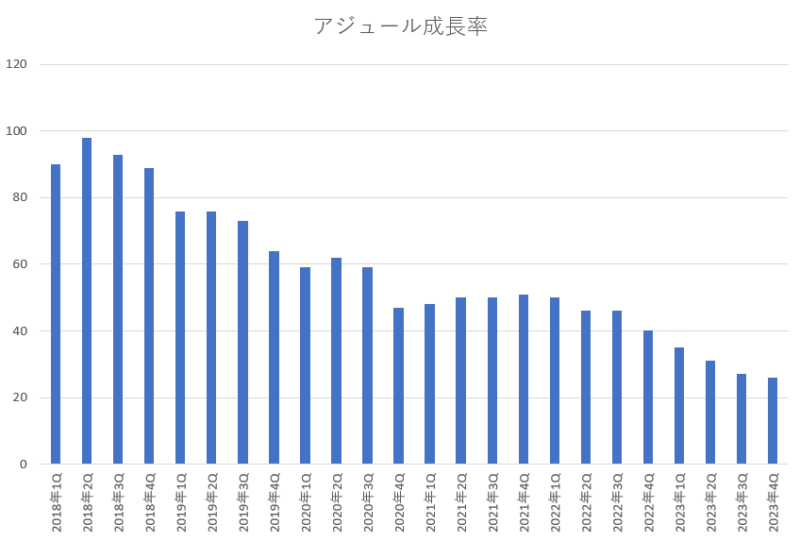

マイクロソフトの成長性を引っ張っており今後も期待されている「Intelligent Cloud事業」については成長を続けていますが、アジュールおよびその他のクラウドサービスの売上高成長率が26%増加と健闘しているものの年々成長率は鈍化しており、高成長が衰えてきている事が少し懸念材料となっています。

前期のガイダンスと今期の実績の比較

前期(3Q)の決算の時にマイクロソフト自身が発表していた今期(4Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・179億ドル~182億ドル

「今期の実際の売上額」・・・182億9100万ドル

Intelligent Cloud

「前期に予測した売上」・・・236億ドル~239億ドル

「今期の実際の売上額」・・・239億9300万ドル

More Personal Computing

「前期に予測した売上」・・・133億5000万ドル~137億5000万ドル

「今期の実際の売上額」・・・139億0500万ドル

総売上

「前期に予測した総売上」・・・・548億5000万ドル~558億5000万ドル

「今期の実際の総売り上げ」・・・561億8900万ドル

営業利益

「前期に予測した営業利益」・・・229億5000万ドル~236億5000万ドル

「今期の実際の営業利益」・・・・242億5400万ドル

総売上や営業利益、各部門別、それぞれの項目において全て事前にMicrosoft自身が前期の決算の際に想定していた数字をしっかりと上回っています。

前期の決算でガイダンスを発表した際には市場予測を大幅に上回る強気な次期ガイダンスとなっていたのですが、ちゃんと目標は達成している点は評価できるポイントだと思います。

成長鈍化が囁かれているアジュールについても、前回の決算のガイダンスの際に成長率は26%~27%程度になると想定しており、今期の結果もその成長率と同じ数字となっている事からアジュールの成長鈍化も想定の範囲内だと思います。

パソコン市場の落ち込みによって不振が続いている「More Personal Computing」部門も、事前の想定の上限付近の数字をクリアしている事を考えれば、充分に健闘している感じですね。

来期(2024年1Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 548億ドル~555億ドル

売上原価 166億ドル~168億ドル

粗利益 382億ドル~387億ドル

営業費用 135億ドル~136億ドル

営業利益 247億ドル~251億ドル

Productivity and Business Processes

「売上」・・・180億ドル~183億ドル(9%~11%増加)

Intelligent Cloud

「売上」・・・233億ドル~236億ドル(15%~16%増加)

More Personal Computing

「売上」・・・135億ドル~136億ドル(1%~2%増加)

次期ガイダンス(2024年1Q)の市場予測

1株利益 2.6ドル

売上高 550億5000万ドル

前年度(2023年1Q)の売上高が501億2200万ドルだったので、来期の売上は前年を9%~10%上回る水準で設定しているようです。売上の伸び率が一桁台と低迷していたマイクロソフトですが、来期辺りから二桁成長へと戻っていく感じになっていきそうです。

マイクロソフトの成長に重要なアジュールなどのクラウド関連についてですが、今年度はサーバーおよびネットワーク機器の耐用年数に関する会計上の見積もりを変更した結果により減価償却費が37億ドルとなっていましたが、来年度はこの恩恵が減少する為に来年度の減価償却費は21億ドルに減少する予定となっています。その為、クラウドの成長性にはマイナス要因となります。

また、マイクロソフトクラウドの成長とAIプラットフォームの需要を支えるため、クラウドインフラへの投資を加速する事にしており、資本支出の増加によって売上原価の伸びは2023年度より高くなることを想定しており、それに対応するために経費の見直し・支出の優先順位の見直しを行う事で営業費用を抑えて、影響を最小限に留める意向です。

来期のアジュールの売上高成長率は25%~26%を想定しており、今期よりも若干鈍化する可能性を示唆しています。

また、Windows OEM の売上は10 %~15%程度の減少を見込んでおり、ゲーム部門の売上は5%~8%程度の増加を見込んでいるようです。ただし、ゲーム部門の売上には買収を予定しているアクティビジョンを含んでいない想定になっています。

まとめ

最近は業績の低迷が続いており、利益が前年割れをしていた時期もあったのですが、徐々に持ち直してきている感じがします。ただ、売上の伸びに関してはまだ一桁台と低迷が続いていますが、来期ぐらいからは再び二桁台の成長に戻していけそうな感じなので少し期待が出来るかもしれませんね。

今期の業績についてもWindows OEMなどは20%以上の減少になると想定していたのが12%程度の減少に留まっていたりと健闘していると思います。

一方で懸念材料としてあげられるのが、アジュールの減速だと思います。アジュールの売上規模が大きくなるにつれて成長率は徐々に減速しています。これはクラウド最大手のアマゾンも同様の状態となっており規模が大きくなれば成長性が鈍化していくのは仕方がない事だと思いますが、市場が期待する株価に見合う成長性を維持する必要があり、減速速度が上がるようであると注意が必要だと感じます。

来期のアジュールの成長予測は25%~26%を想定しており、この基準をしっかりとクリアできるかどうかは非常に重要になってくると思います。

今期の決算内容や来期のガイダンス自体は特に問題なく、充分な結果だったと思います。ただ、最近のマイクロソフトの株価は非常に上昇しており、期待値は非常に高くなっています。全ての結果がオールクリアかつベストな状態でなければ株式市場にとって納得のいく回答とはならない事から当面は株価は軟調なのかもしれませんね。

またマイクロソフトに期待されているチャットGPTを含めた対話型AI機能ですが、当面は業績に貢献するという訳ではなく、期待感だけが先行していく事があるかもしれません。どこまで収益性が見込めるかは未知数ですが、あらゆる媒体に搭載していく事によって将来的な業績へ貢献していく可能性がある事から今後も経過を見守っていきたいと思います。

現在、マイクロソフトはAzure OpenAIをより多くの顧客に拡大するため、幅広く提携しています。例えば、メルセデス・ベンツは、Azure OpenAIを介してChatGPTを米国の90万台以上の車両に導入し、車載音声アシスタントをより直感的に使えるようにしています。このように、様々な機器に搭載されながら業界スタンダードを狙っていく展開になっていくのだと思われます。

さて、今期も前期と同じく、自社株買いと配当を通じて97億ドルを株主に還元しており、2023年通期での株主還元は380億ドルを超える規模となっています。安定した自社株買いと配当の支払いは、株主にとっては有難い対応ですよね。

マイクロソフトは、このように安定した株主還元とAI時代に対応できる成長性を併せ持つ優良企業であることから、株価の波があったとしても、長期的にみれば安心して保有する事が出来る企業の1つだと思います。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント