今週は大手企業の決算が集中している決算ウィークですね。コカ・コーラやマイクロソフト、アルファベットやアマゾン、マクドナルドと数え上げればキリがないぐらいに大手企業が決算発表を行ってきます。

私が保有しているマイクロソフトやアマゾンも決算発表があります。

決算発表はいつもワクワク・ドキドキだね

相場を動かすような重要企業の決算は本当に気になりますよね

マイクロソフトやアルファベットの決算は市場予測よりも良くて、決算発表のあとは株価も大きく上昇していましたね。

それでは、マイクロソフトの決算を詳しくみていきましょう。

マイクロソフト2023年3Q(第3四半期)決算

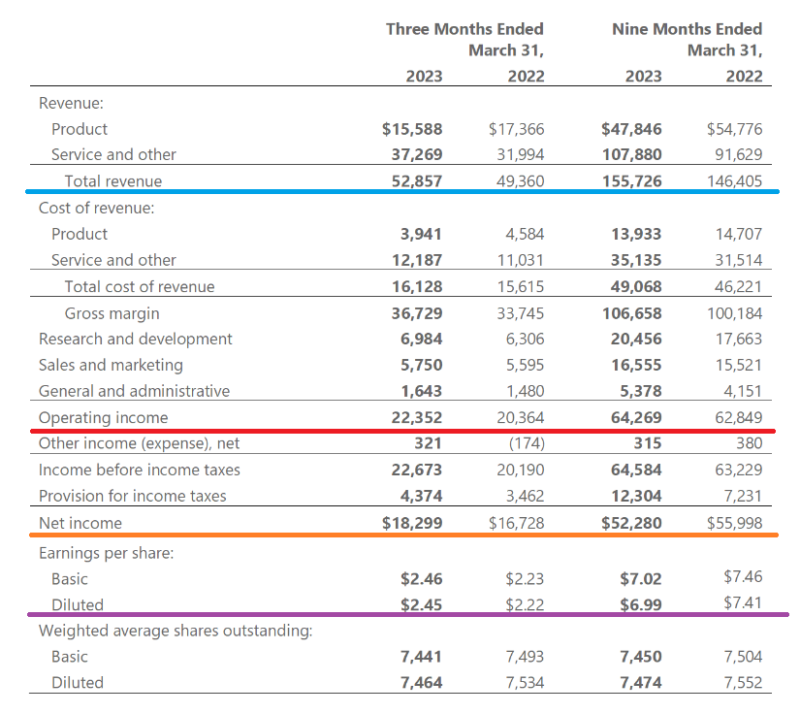

(マイクロソフト公式サイト決算ページより引用)

Microsoft 2023年第3四半期(1月~3月:3Q)決算

売上高 528億5700万ドル(7.0%増加)

営業利益 223億5200万ドル(9.7%増加)

純利益 182億9900万ドル(9.3%増加)

1株利益(希釈後) 2.45ドル(10.3%増加)

市場予測

売上高 510億1800万ドル~511億2000万ドル

営業利益 204億8500万ドル

純利益 166億5700万ドル

1株利益 2.24ドル

売上の伸びは7%となっており成長はしていますが、従来の10%以上の成長は当たり前だったマイクロソフトの成長率からすると物足りない感じがします。しかしながら、前期(2Q)の決算の時が1.9%増加と全然伸びていなかった事を考えると持ち直していると思います。為替レートの影響を考慮すると、売上の伸びは10%の成長となっているのは良かったと思います。

営業利益や純利益に関しても9%の増加となっており、こちらの方も従来のマイクロソフトの成長性からするとやはり物足りなさを感じますが、前期(2Q)の決算がマイナス成長で減少していた事を考えると、しっかりと立て直してきていると感じます。

市場予測と比較してみると、売上も営業利益も純利益もどれもが市場予想を上回っており、市場の期待をしっかりと上回る結果を出していました。特に、営業利益や純利益は市場予想を大きく上回っていた事は素晴らしく、決算発表後の株価も大きく上昇していましたね。

前回の決算のカンファレンスコールでは、法人向けビジネスなどでお客様が支出に慎重になっており、その傾向は第3四半期も続くものだと考えられると言っていましたが、いい意味で期待を裏切り、今期の決算は順調に成長していました。

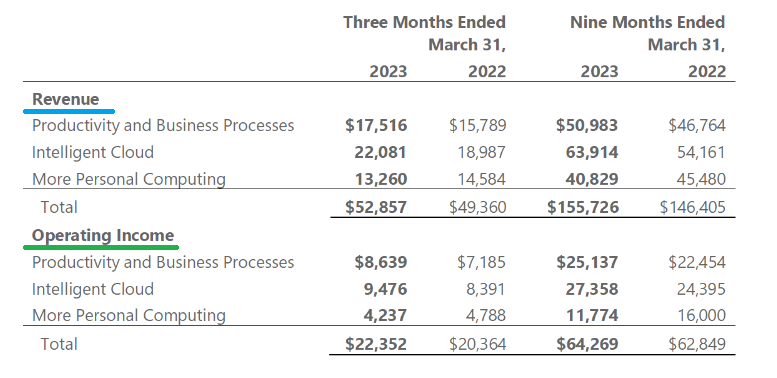

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・175億1600万ドル(10.9%増加)

「営業利益」・・・86億3900万ドル(20.2%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・220億8100万ドル(16.2%増加)

「営業利益」・・・94億7600万ドル(12.9%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・132億6000万ドル(9.0%減少)

「営業利益」・・・42億3700万ドル(11.5%減少)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

部門別でみてみると、やはり部門ごとの好不調に差があり、ソフト関連の部門は強いのですが、ハード関連の部門は弱いですね。でも、弱っている部門をしっかりと強い部門がカバーしており、全体としては順調に成長しているという事は安定感のある企業としての強みだと感じます。

前期の引き続き、パソコン市場は状況が厳しくてパソコンの売れ行きが悪いみたいで、Windows OEM の売上が 28% 減少と、 デバイスの売上は 30% 減少となっており、「More Personal Computing事業」の業績悪化に歯止めが掛かっていません。「More Personal Computing事業」は売上も9%減少、営業利益は11%も下落となっておりマイクロソフトの業績の足を引っ張っています。ただ、前期と比べると減少幅はマシになっており、今後の改善に期待したいですね。

マイクロソフトの成長性を牽引しているのが、「Intelligent Cloud事業」なのですが、こちらはAzureおよびその他のクラウドサービスの売上高が27%増加と健闘していると思います。為替変動の影響などを排除した成長率は31%となっており成長性は保っていると思います。それでも、やはりクラウド部門の成長率が段々と下がっている点は注意が必要かもしれませんね。

前期のガイダンスと今期の実績の比較

前期(2Q)の決算の時にマイクロソフト自身が発表していた今期(3Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

「マイクロソフトが前期に発表していたガイダンスとの比較」

Productivity and Business Processes

「前期に予測した売上」・・・169億ドル~172億ドル

「今期の実際の売上額」・・・175億1600万ドル

Intelligent Cloud

「前期に予測した売上」・・・217億ドル~220億ドル

「今期の実際の売上額」・・・220億8100万ドル

More Personal Computing

「前期に予測した売上」・・・119億ドル~123億ドル

「今期の実際の売上額」・・・132億6000万ドル

総売上

「前期に予測した総売上」・・・・505億ドル~515億ドル

「今期の実際の総売り上げ」・・・528億5700万ドル

営業利益

「前期に予測した営業利益」・・・198億5000万ドル~211億5000万ドル

「今期の実際の営業利益」・・・・223億5200万ドル

全てにおいて、前期のガイダンスで示していた数字をクリアしています。しかも、上限予測を全て上回っているというのは素晴らしいと思います。

不振が続いている「More Personal Computing」部門ですが、こうやってみると前期で示したガイダンスの数字を大幅にクリアしているので、マイクロソフトが見積もっていたほどは景気の悪化が進まなかったという事なのだと感じます。

来期(2023年4Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 548億5000万ドル~558億5000万ドル

売上原価 168億ドル~170億ドル

粗利益 380億5000万ドル~388億5000万ドル

営業費用 151億ドル~152億ドル

営業利益 229億5000万ドル~236億5000万ドル

Productivity and Business Processes

「売上」・・・179億ドル~182億ドル

Intelligent Cloud

「売上」・・・236億ドル~239億ドル

More Personal Computing

「売上」・・・133億5000万ドル~137億5000万ドル

次期ガイダンス(2023年3Q)の市場予測

1株利益 2.23ドル

売上高 510億2000万ドル

前年度(2022年度4Q)の売上高は518億6500万ドルだったので、売上は前年を5.7%~7.6%増加する水準で設定しています。マイクロソフトの普段の成長性から考えると少し物足りませんが、それでも今後は景気が悪化すると想定されている中で、数字を伸ばしていけるというガイダンスを発表できる事にMicrosoftの業績に対する自信が現れているなと感じます。

また市場予測と比較しても、マイクロソフトが発表したガイダンスの方が7.5%~9.4%ほど高くなっており、逆境の中でもしっかりと売上を伸ばしていける強さがあるという事が感じられます。

カンファレンスコールでは、Azureについて、新しく対応するAIサービスによる上乗せ効果を考量して、26%~27%の売上成長を見込んでいるようです。

一方で、PCの需要は第3四半期とほぼ同じであり、チャネル在庫が依然高水準であることから、売上は市場全体の成長に遅れをとると想定しています。WindowsのOEMおよびデバイスの売上は、いずれも20%~26%ぐらいの減少になると思われます。

AIプラットフォームを含む差別化されたソリューションに対するお客様の需要や、マイクロソフトのクラウド全体における安定した需要が、来期の健全な収益の伸びを促進すると予想していると述べていました。

まとめ

ここ暫くは業績の低迷が続き、利益などが前年割れをしていたマイクロソフトですが、ここにきて持ち直してきた感じを受ける決算内容でした。

前回のカンファレンスコールでは、マイクロソフトの売上を支えているコマーシャルビジネス(Intelligent Cloud事業やProductivity and Business Processes事業)が12月以降からは減速する見込みだと言っていましたが、蓋を開けてみれば想定を上回る業績を上げていた事はホルダーとしては嬉しい誤算でしたね。

来期のガイダンスでも、強気の想定をあげており、経営陣の業績に対する強い自信を垣間見る事が出来たと思います。

今期も前期と同じく、自社株買いと配当の形で97億ドルを株主に還元してくれていました。安定した自社株買いと配当の支払いは、株主にとっては有難い対応ですよね。

少しだけ頭の片隅に入れておいた方がいいのかなと思うのは、カンファレンスコールにおいて、第4四半期のキャッシュフローに関する注意事項として、研究開発費の資産計上に関連した13億ドルの現金納税を見込んでいると話していたので、この影響により来期のキャッシュフローは少し減少するのかもしれませんね。

今回の決算、およびカンファレンスコールでは、何度もオープンAIやAI機能の搭載について述べていました。ChatGPTなどの機能が搭載されていく事で、ブラウザ(BingやEdge)やオフィスソフトの利用が高まっていく事への期待感を語っていました。

ブラウザのシェアの拡大も進んでいるようであり、Edgeは8四半期連続でシェアを獲得し、Bingは米国で再びシェアを伸ばしています。これらのブラウザのシェア拡大が継続的に続いていくようであれば将来的にはグーグルを脅かす事になり、ゲームチェンジの可能性すら出てくることになります。

マイクロソフトは、AI開発に引き続き投資を続ける意向であり、経営陣は「AI時代を迎えるにあたり、私たちはリーダーとしての地位を確立し、差別化された顧客価値と長期的な財務成長と収益性を実現するための戦略的経営に引き続き注力します」と力強く語っていました。

安定したクラウドの収益と、将来の可能性があるAI事業を保有しており、今後の成長性に期待出来る企業であると改めて感じる決算でした。

個人的な今後の見通しについては、景気の後退が起こるようであれば、やはり業績に一定のダメージを受ける事は避けられないと思います。特に、パソコン部門は景気悪化に弱く、現状でも減少傾向にあるため、景気悪化が起こればクラウド部門でカバーできないぐらいの減少になっていくでしょう。

ただ、ひとたび景気が回復すれば(または景気悪化が起こらなければ)、パソコン部門の回復、クラウド部門の安定した成長性、AI事業の将来性などが合わさり、飛躍的な成長も期待できると思います。

短期的には、今回の好決算を受けて、株価は上昇基調になるかもしれませんね。新たにMicrosoftを保有しようと思っているのであれば、高値掴みにならない程度に少しだけ買ってみてもいいのかもしれませんね。

ただ、今後の景気次第では株価が下る局面があるかもしれないので、すでに保有しているのであれば慌てて飛びつかなくても、様子を見ながら投資のタイミングを図っていけばいいのかなと思っています。

米国株の中でも安定感と成長性と併せ持ち、最強に近い強さを持っていると思われるマイクロソフト。長期的な視点に立てば、保有していて損はない銘柄だと改めて感じる決算だったと思います。

さて、今回のブログ記事ですがYouTubeの方にも動画として公開しています。動画でみるとブログとは違って分かりやすくなっている部分もあると思うので、ぜひYouTubeの方もご覧くださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント