今週から主要な企業の決算が始まっていきますね。注目のIT企業では先陣を切ってネットフリックスが決算発表を行っていました。ネットフリックスの決算の結果は、売上が2%増加(市場予測と同等)・営業利益が13%減少(市場予測より悪化)・会員数766万人増加(市場予測より増加)となっていました。

ネットフリックスの決算では、業績はイマイチでしたが会員数が予想以上に大きく増えていたという事で今後の業績に好影響を与えるのではないかという事で株価が上昇していく展開となっています。

まずはIT企業の先陣を切ったネットフリックスの決算は、何とか無難に通過したような感じです。

さあ、いよいよビックテックの決算が始まっていくね

保有している人も多いだろうから注目度が高いよね

私が保有しているマイクロソフトやアマゾンも決算発表が始まっていきます。そして、まずはマイクロソフトの決算発表がありましたね。

今回は、そのマイクロソフトの2023年第2四半期(2Q)の決算発表を確認していきたいと思います。

マイクロソフト2023年2Q(第2四半期)決算

(マイクロソフト公式サイト決算ページより引用)

Microsoft 2023年第2四半期(10月~12月:2Q)決算

売上高 527億4700万ドル(1.9%増加)

営業利益 203億9900万ドル(8.3%減少)

純利益 164億2500万ドル(12.4%減少)

1株利益(希釈後) 2.20ドル(11.2%減少)

市場予測

売上高 529億4000万ドル~529億6000万ドル

1株利益 2.29ドル

売上高はほとんど伸びていないですね。前年対比で1.9%の伸び率という事で最近の5年間では一番低い売上成長率であり、一桁台の成長性というよりは、辛うじて前年対比でマイナス成長を避ける事が出来たという感じですね。

利益は減少を続けており、営業利益・純利益共にマイナス成長となっています。景気減速による売上の減少とコスト高によって利益が侵食されているように感じられます。

市場予測と比較してみても、売上高も1株利益も市場予測には届いておらず市場予想の想定以上に苦戦していたのではないでしょうか。

カンファレンスコールでも、法人向けビジネスなどでお客様が支出に慎重になっており、その傾向は第3四半期も続くものだと考えられると言っていたように、今年度も景気減速による需要の低迷が続きそうですね。

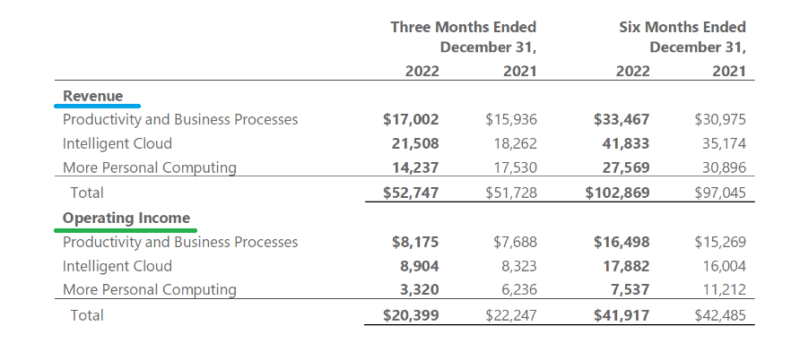

部門別の売上と営業利益

(マイクロソフト公式サイト決算ページより引用)

Productivity and Business Processes

(オフィスソフト等のビジネス製品部門)

「売上」・・・・・170億0200万ドル(6.6%増加)

「営業利益」・・・81億7500万ドル(6.3%増加)

Intelligent Cloud

(サーバー製品やアジュール等のクラウド部門)

「売上」・・・・・215億0800万ドル(17.7%増加)

「営業利益」・・・89億0400万ドル(6.9%増加)

More Personal Computing

(Windows OS、ゲーム、Microsoft社製PC等の部門)

「売上」・・・・・142億3700万ドル(18.7%減少)

「営業利益」・・・33億2000万ドル(46.7%減少)

各部門はそれぞれ、「企業向けの商品部門」、「クラウド部門」、「家庭用の製品部門」、という感じに3つに分かれているとイメージすると分かりやすいのかなと思います。

各部門別にみてみると、ソフト系の部門は売上が伸びているのですがハード系の部門は売上も利益も減少していますね。

前期の引き続き、パソコン市場は状況が厳しくてパソコンの売れ行きが悪いみたいでパソコン部門は39%の減少となっており、「More Personal Computing事業」の業績悪化に歯止めが掛かりません。「More Personal Computing事業」は売上も18%減少、営業利益は46%もの大幅下落となっておりマイクロソフトの業績の足を引っ張っています。

マイクロソフトの成長性を牽引しているのが、「Intelligent Cloud事業」なのですが、こちらはAzureおよびその他のクラウドサービスの売上高が31%増加と健闘していると思います。為替変動の影響などを排除した成長率は38%となっており充分な成長性を保っていると思います。それでも、やはりクラウド部門の成長率が段々と下がっている点は注意が必要かもしれませんね。

「Intelligent Cloud事業」の売上の伸びは充分だったと思うのですが、営業利益に関しては売上の伸びほどは伸びておらず、やはりコスト高に苦しんでいる印象を受けます。

前期のガイダンスと今期の実績の比較

前期(1Q)の決算の時にマイクロソフト自身が発表していた今期(2Q)予測と、実際の今回の決算はどのようになっているのかを見比べてみましょう。私は、市場予測よりも企業自身が予測している数字と実際の結果がどうなっているかの方が重要だと思っています。

マイクロソフトが前期に発表していたガイダンスとの比較

Productivity and Business Processes

「前期に予測した売上」・・・166億ドル~169億ドル

「今期の実際の売上額」・・・170億0200万ドル

Intelligent Cloud

「前期に予測した売上」・・・212億5000万ドル~215億5000万ドル

「今期の実際の売上額」・・・215億0800万ドル

More Personal Computing

「前期に予測した売上」・・・145億ドル~149億ドル

「今期の実際の売上額」・・・142億3700万ドル

総売上

「前期に予測した総売上」・・・・523億5000万ドル~533億5000万ドル

「今期の実際の総売り上げ」・・・527億4700万ドル

営業利益

「前期に予測した営業利益」・・・203億5000万ドル~216億5000万ドル

「今期の実際の営業利益」・・・・203億9900万ドル

こうやってみてみると、マイクロソフト自身が前期のガイダンスで示していたぐらいの結果は出していると言える状態になっています。

ただやはり「More Personal Computing事業」の低迷は著しくて事前のガイダンスよりも低い結果となっていますね。「More Personal Computing事業」の不振を「Intelligent Cloud事業」や「Productivity and Business Processes事業」で補っている感じですね。

営業利益は辛うじてガイダンスの数字を保っていますが、最低ラインギリギリでしたね。

来期(2023年3Q)のガイダンス

さて重要な来期のガイダンスを確認してみましょう。

Microsoft自身が予測した次期ガイダンス

総売上 505億ドル~515億ドル

売上原価 156億5000万ドル~158億5000万ドル

粗利益 346億5000万ドル~349億5000万ドル

営業費用 147億ドル~148億ドル

営業利益 198億5000万ドル~211億5000万ドル

Productivity and Business Processes

「売上」・・・169億ドル~172億ドル

Intelligent Cloud

「売上」・・・217億ドル~220億ドル

More Personal Computing

「売上」・・・119億ドル~123億ドル

次期ガイダンス(2023年3Q)の市場予測

1株利益 2.32ドル

売上高 524億5000万ドル

前年度(2022年第3四半期)の売上は493億6000万ドルだったので、売上は前年を2.3%~4.3%増加する程度の伸び率となるので、来期の売上は相変わらず低い伸び率となってしまいます。毎回10%以上の売上伸び率を叩き出していた事を考えると非常に低い伸び率に留まる事になります。

また市場予測の売上予想と比較しても、市場予測よりも低い売上ガイダンスとなっており1.8%~3.7%ぐらい低い予測値となっています。

カンファレンスコールでも来期のガイダンスには厳しい想定を語っており、法人向けビジネスの需要減少が続く見込みである事、クラウドインフラの設備投資が増える想定である事、Windows OEMの売上は30%後半に減少する見込みである事、ゲーム分野は一桁台の減収の見込みである事、という感じでした。

まとめ

前期の決算に続いて、今期も伸び悩んでいる感じですね。かつてのような成長性は影を潜め、売上の成長率も一桁台という低空飛行を続けています。当面はこのような厳しい状況が続いていく感じがしますね。

来期のガイダンスでも相変わらず売上の伸び率は低く想定されており、今期と同じぐらいの伸び率となっています。

1番の懸念は、マイクロソフトの売上を支えているコマーシャルビジネス(Intelligent Cloud事業やProductivity and Business Processes事業)が12月以降からは減速する見込みだとカンファレンスコールで言っていた事です。マイクロソフトの売上の約70%を占めるこれらのソフト部門の売上が伸び悩むようであれば、マイクロソフトにとって本格的に冬の時代が訪れる事になります。

ただ、業績が低空飛行しているにも関わらずマイクロソフトが安定して自社株買いと配当によって97億米ドルの株主還元を行ってくれている事はホルダーにとっては有難いですよね。

さて、全体を通して感じることは、やはりマイクロソフトと言えども景気後退時の需要減少には逆らえずに伸び悩んでしまいますね。辛うじて売上がプラス成長を保てているのはせめてもの救いだと言えるのかもしれません。

それでも、成長性が落ちてきたとはいえクラウド部門は高い成長率を保ってているので、景気後退が落ち着けば充分持ち直す事が可能な企業だと思います。しかも、今の苦しい時期に人員削減を行ってスリムで筋肉質な経営状態になっていれば、後から来る景気回復期には大きな利益を叩き出す事になると思います。

それまでは、タイミングを分散させながらコツコツとマイクロソフトを拾っていけばいいのではないかなと思っています。

コメント