旧NISA制度では5年間しか非課税にならないよね。なので、2020年に預けた旧NISAは今年一杯は非課税になるけど、来年からは非課税ではなくなるんだな。ただ、SNSを見ていると、「旧NISAに注意!そのままでは損するよ。非課税の恩恵を受けるには非課税期間が終わる前に急いで売って!」という呟きがあって、それに「いいね!」が沢山おされていて「参考になりました!」という意見がたくさん付いていたりしていたので、ちょっと旧NISAについてお伝えしていこうと思うんだ。

新NISAも始まったから、混乱してしまいそうだよね

旧NISAについても、ちゃんと知っておかないといけないね

旧NISA制度は、5年間非課税になる制度です。新NISA制度が始まる前までは、旧NISA制度では5年経過時にロールオーバーをすれば、もう一度5年間非課税で預けなおす事が出来たのですが、新NISA制度が始まってからはロールオーバーという手続きが出来なくなったので、旧NISAの非課税期間は5年経過すると終了となるんだな。

旧NISAで非課税になっていたものが5年後にどうなるかというと、自動的に旧NISA口座から特定口座へ移動します。

で、最初のSNSの呟きなんだけど、「旧NISAは非課税だったのに、自動的に特定口座に移って税金が掛かってしまうから、非課税の内に売らないと損だよ!」という事らしいのだけど、もう一度、旧NISA制度を確認してみようかな。

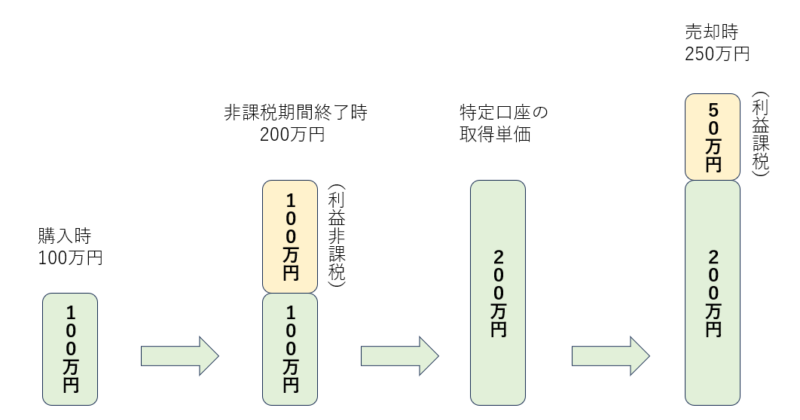

旧NISAで保有していた銘柄は、非課税期間が終了すると特定口座に自動的に移動するのだけど、その際には保有していた銘柄の時価で移動する事になるんだ。どういうことかと言うと、具体的に例をあげて説明していくね。

旧NISAで100万円で購入した銘柄が、5年後に200万円になっていたとする。5年後には自動的に特定口座に移動するけど、移動する際の購入金額(基準価格:購入単価)は時価となるので、200万円で購入したとして特定口座に移動する事になるんだよね。

非課税期間で売れば当然非課税になるし、特定口座に移動した後に売っても、特定口座に移動した際の取得単価は、元々100万円で購入していても非課税期間終了時の時価である200万円になっているので、特定口座に移動後に200万円で売却しても、取得単価が200万円なので税金は発生しない(利益が出ていないと判断する)ことになるよ。

つまりは、特定口座に移動しても、旧NISAの期間に発生した利益は非課税扱いになっていると考えればいいんだな。

なので、別に慌てて非課税期間(旧NISAの間)に売ってしまう必要はないんだよね。

ただ、旧NISA後も非課税にしたいのであれば、新NISAへ入れなおす必要があるよね。その際には、旧NISAから自動的に新NISAへ移し替える事は出来ないから、いったん売却して新NISAで買いなおす必要があるよ。今年の新NISAの枠が余っているのであれば、旧NISAを売却して新NISAで買いなおせばいいと思うし、今年の枠が使い果たしているのであれば、来年になってから売却して新NISAで買いなおせばいいと思うよ。

さて、旧NISAの分は今後も非課税にしておきたいけれども、「今年の新NISAの枠は余っているけど、その場合はわざわざ旧NISAを売却して新NISAに入れなおした方がいいの?」、それとも「今年の新NISAの枠は余っているけど、旧NISAのまま放置して、特定口座に移行後に新NISAに入れなおしてもいいの?」という質問についての回答はこんな感じかな。

最初に答えを言っておくと、今年の新NISAの枠が余っているなら旧NISAを売却して入れなおしておいた方がいいよ。

なぜなら特定口座に移動した後は、当たり前だけど特定口座において利益が出た場合は税金が掛かるからね。分かりやすいようにちょっと極端な例で説明すると、旧NISA口座から特定口座に移動して、1週間後に新NISAで買いなおしたとする。特定口座に移動した際には200万円だった株価が1週間後に250万円になっていた。そうすると、増えた50万円には税金が掛かるよね。当たり前と言えば当たり前なんだけどね。

特定口座に移動した時に、すぐに新NISAで買いなおせば、大きく株価が上下している事もないだろうから問題ないと思うのだけど、ついつい新NISAに移し替えるのを忘れていて、数日(数か月)経過した間に株価が上昇していて、税金を取られる羽目になる可能性もあるから、今年の新NISAの枠が余っているのであれば忘れないうちに新NISAに入れ替えておいた方がいいと思うよ。

さて、今までは旧NISAであずけた銘柄が上昇しているという前提でお話してきたけど、損失が出ている場合もあるよね。旧NISAで損失が出ている銘柄の場合はどうしたらいいのだろうか?

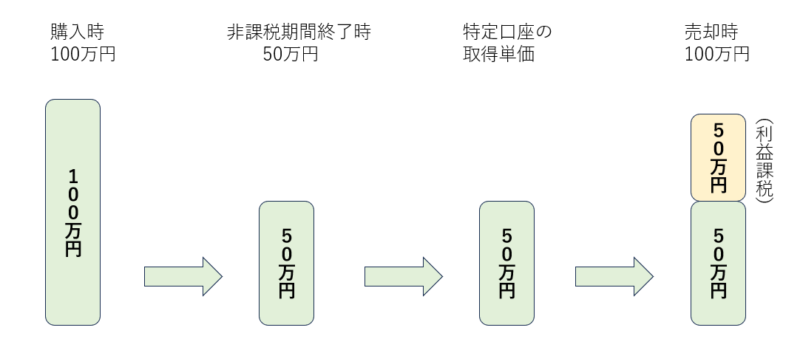

旧NISA制度を利用していて困るのが旧NISAで購入した銘柄が損失(含み損)を出している時なんだよね。損失(含み損)がある状態で5年が経過して旧NISAから特定口座に自動的に移行した場合も、保有していた銘柄の時価で移動する事になるので、購入した金額よりも低い(安い)金額で特定口座に移動する事になるんだよね。

さて、このように旧NISA口座で損失(含み損)がある場合は、下落した状態の時価で特定口座に移動する事になるんだけど、この場合に困る事になるのは、購入時の金額(100万円)に戻ったとしても課税されてしまう事なんだよね。

例えば、旧NISA口座で100万円で購入した銘柄が、5年経過後(非課税期間終了時)に 50万円になっていたら、特定口座に移動する際には50万円が移動する際の購入金額(基準価格:購入単価)となるよね。その後、特定口座の銘柄が購入時の100万円に戻ったとしても、特定口座に移動した時の時価で判断されるので、利益が出たとして課税されてしまうんだ。

どういうことなのかを分かりやすいように図説で確認してみようかな。

購入した時の金額(100万円)に戻っただけで、利益なんて出ていないのに税金が引かれるなんて損だよね。

さて、ではどうしたらいいのかというと、次の選択肢の対応から選ぶといった感じかな。

- 今年の新NISAの枠があれば、旧NISAのうちに売却して新NISAに入れなおす

- 今年の新NISAの枠がなければ、特定口座に移行後に速やかに新NISAに入れなおす

- もうあきらめて旧NISAのうちに売却して、新しい銘柄を選択する

旧NISAで購入した損失(含み損)が出ている銘柄を今後も保有しておこうと思うのであれば、基本的には新NISAに入れなおして課税されないようにした方がいいよね。

一番ベストなのは、旧NISAの期日(5年)が経過しそうなのであれば、旧NISAのうちに売却して新NISAに預けなおす事だよね。

でも、今年の新NISAの枠がもう全て埋まってしまっている場合もあると思うんだ。その場合は、仕方がないので旧NISA口座から特定口座に移動したら、すぐに売却して来年の新NISAの枠に入れなおしておいたらいいと思うよ。

まあ、そもそも5年も経っても利益が出ていない(含み損になっている)という事は、見込みのない銘柄だともいえるかもしれないので、今後も成長性があまりないと思うのであれば、見限ってしまって次の新しい銘柄を選んでいくというのも選択肢の1つかもしれないね。

さて、ということで、非課税期間が終了した旧NISAについてのお話でした。

基本的には、旧NISAで保有してる銘柄が利益が出ているのであれば慌てる必要もないのだけど、もしも損失(含み損)が出ている銘柄であれば新NISAに移し替えるかどうかを早めに検討していく方がいいと思うよ。

コメント

コメント一覧 (6件)

こんにちは、よしぞうさん

小生は今年1円も投資していないので240万の投資枠が丸々空いています。2020年に120万円買ったQQQの旧ニーサは300万を超えており全額は新ニーサに移せませんが、よしぞうさんのブログを読んで240万分新ニーサにしておこうと思いました。QQQの場合、配当落ち日が24日のようなので23日以前に手持ち資金で新ニーサ講座で240万円QQQを買って、24日以降に旧ニーサを240万円売りたいと思います。配当が240万円分一回だけ多くもらえるのと、クリスマスラリーでの値上がりも期待しています。まあ、思った通リには行かないと思いますが(笑)。でもニーサは株価が下がった時に数千万/年投資するような勝負のタイミングにはあまり使えませんね。来年からは地道な積立ニーサも始めようかと思っています。

こんにちは、スタッフーさん。

QQQは成長性があっていいですよね。NISAで保有していれば大きく育った利益が非課税になるので相性が良さそうですね。

今年のNISAの枠で買える締め切りが、確か米国株の場合は12月24日までだったと思うので、期日が過ぎないように気を付けないといけないですね(念のため、細かい日付は確認してみてくださいね)

QQQの配当落ち日までに購入するのであれば、忘れずに買えそうですね。

240万円分のQQQにおける配当が1回分多くもらえるのはいいやり方ですね。

NISAは、コツコツと貯めていく(積み上げていく)方法と相性が良さそうですね。

教えてください。

旧NISAで非課税期間を終了する銘柄について、

まだ保有していたいので旧NISA口座から特定口座に移動するつもりです。

ただし同じ銘柄を既に特定口座でも保有しています。

旧NISA口座 取得単価1,246 900株

特定口座 取得単価1,185 100株

現在株価 1,776とした場合、

特定口座に移動させると平均取得単価が

((1,776*900)+(1,185*100))/1000 = 1,717 となる

将来的に、

旧NISA分については本来非課税となる

1,776-1,717=59 59円*900株分= 53,190 が課税となり

もともと特定口座にあった分については

1,717-1,185=532 532*100株分=53,190 が非課税となって

結果イーブンだから特定口座に入れてもデメリットはないと思って間違いないですか?

こんばんは、アビーさん。

分かりやすい数値に替えてみますね。

特定口座 取得単価 1,000円 × 10株 = 10,000円

NISA口座 取得単価 1,500円 × 10株 = 15,000円

これが、株価 2,000になると、10株だと 20,000円なので

特定口座 20,000円 − 10,000円 = 利益 10,000円(課税 2,000円)

NISA口座 20,000円 − 15,000円 = 利益全額非課税

ゆえに、課税は 2,000円

これが、同じ株価 2,000円の時に、NISA口座から特定口座に移動するとなると

もともとの特定口座 取得単価 1,000円 × 10株 = 10,000円

NISA口座から特定口座 取得単価 2,000円 × 10株 = 20,000円

これが合算されるので 1株あたりの取得単価は

10,000円 + 20,000円 ÷ 20株 = 1,500円

ゆえに、合計(20株)の取得単価は

1,500円 × 20株 = 30,000円

株価が、2,000円で20株保有しているので、時価評価額は 40,000円

40,000円 − 30,000円 = 利益10,000円(課税 2,000円)

こんな感じになると、思います。

間違っていたら、ごめんなさいね。

よしぞう様

ご丁寧にありがとうございます。

でも落ちこぼれそうです。泣

移行した先の特定口座に同銘柄があると、合算されて平均取得単価になるために、

特定口座とNISA口座のもともとの各取得単価と各保有口数のバランス

および移行時の株価加えて将来的な売却時単価によって、

NISA口座の非課税保有期間終了時に得られる利益の非課税額分がマックスには担保できないように思えるのですが、

具体的に何がどうだと損するパターンになるのかがわからなくて、

現在置かれている状況のリアル数字で質問させて頂きました。

特定口座に移行で問題なさそうですね。

ありがとうございました。

こんにちは。

特定口座とNISA口座、それに税務が絡むと色々と複雑になってしまいますよね。

旧NISA口座で保有している分が、プラス(含み益)がある状態であれば、特に問題はないと思います。

ただ、旧NISA口座で保有している分が、損失(含み損)がある状態であれば、ブログ記事にあるように、旧NISA口座 → 特定口座に移行する際に、下落した状態の時価で特定口座に移行するので、損をする(税金を多くとられる)事になると思います。

ご質問者さんの場合は、プラス(含み益)がある状態のようなので、問題はないと思いますよ。