去年の米国株市場は大きく上昇しており、米国経済も力強く、失業率もあまり上昇せずに順調な経済状態が続いていました。インフレ率は高かったのですが、政策金利を引き上げた事でインフレ率は徐々に落ち着いてきており、市場の当初の想定よりも順調にインフレは低下してきています。

リセッションが起こると警戒されていたのにね

ソフトランディングどころか景気後退すら起こらないという想定もあるね

今年は、インフレ率の低下と景気の後退によって利下げが行われると想定されており、利下げを行う事によって景気の下支えがされて、大きな景気落ち込みにはならないという想定が主流となっており、ソフトランディングもしくは景気後退すら起こらないかもしれないという予測も出てきています。

そんな感じで、順調に推移しそうな米国経済なのですが、実は意外と倒産件数は多かったのですよね。

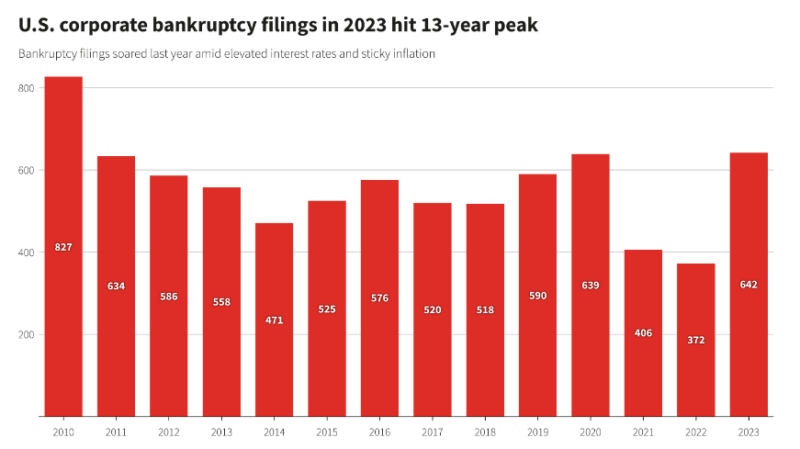

去年は、相次ぐ政策金利の引き上げによって非常に高金利状態となっていました。歴史的にもハイペースな金利の引き上げを行った代償は、静かに企業の首を締め上げていたようであり、企業の倒産件数はコロナショックの時を上回り、リーマンショック後の2010年に迫る勢いだったようです。

米国企業の破産申請件数の推移(債務総額が200万ドル以上の上場企業および1千万ドル以上の非上場企業を対象)

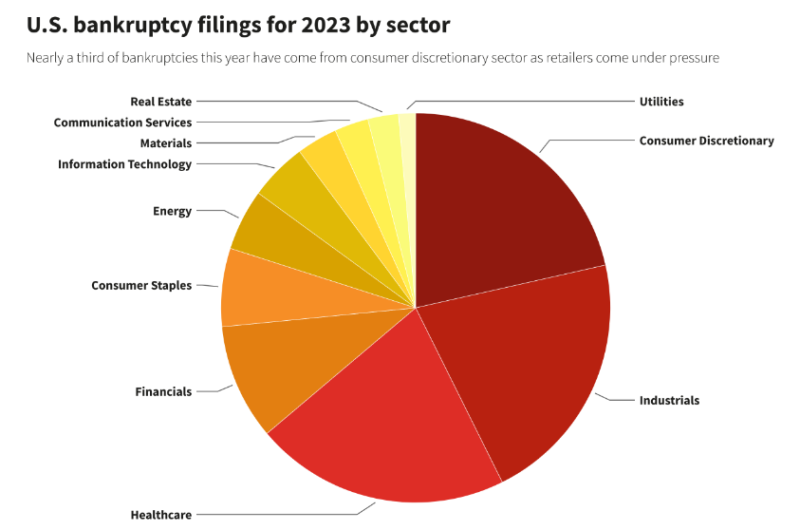

最も倒産が多かったセクターは一般消費財セクターであり、家庭用雑貨販売大手のベッド・バス&ビヨンドなどが倒産した際にはニュースでも大きめの報道があったと思います。約500店舗を有するベッド・バス&ビヨンドは、玩具販売大手「トイザらス」や家電量販店「サーキット・シティー」などの小売りの特定の分野で支配的存在となる「カテゴリーキラー」の時代を象徴する存在だったのですが、消費者のオンライン販売への移行に苦しんでいる中で高金利がとどめを刺したようです。

一般消費財セクターの次は、製造業がつづき、そしてヘルスケアセクターの3つが破産申請が多いセクターとなっています。今年も一般消費財セクターを含む小売り企業にとっては厳しい環境が続くと想定されており、特に小売り企業は今後も倒産が続いてくとされています。

セクター別の倒産割合

倒産は増えた主な要因は、高金利による借り入れ負担の増加と、コロナ禍以降の人手不足に伴い賃上げが進んだことで財務体質が悪化した事などが要因となっています。

去年の社債における平均的な金利は8%台となっており、3年前の4%台と比べると2倍ほどの金利負担となっています。高い市場金利は企業にとって大きな負担となっています。今年度は利下げが行われる事が想定されていますが、急速に利下げが行われる訳ではなく、少しずつでしか金利は下がらないため、当面は高い金利が続くことになります。

格付けが投機的水準だと言われる企業の債務は、、2023年に1067億ドルだったのが今年(2024年)には2477億ドルと約2倍に増えます。2025年には38934億ドル、2026年には4326億ドルと、今後3年間に償還を迎える債務は合計で1兆円を超えており、債務の借り換えに苦慮する企業が多く出てくることになります。

高金利による社債等の利払いなどに苦しむ企業は増えてきており、今後も更に増加する事で倒産する企業は去年よりも増えていくのではないかと言われています。

高金利によるダメージはボディーブローのように徐々に効いてくるため、今はあまり気にならなくても、いつの日か突然蓄積された強い痛みがやってくるかもしれません。

インフレ率が下がっていき、順当に利下げが行われるといいのですが、米国経済が力強さを保っており、安易に利下げを行うと再度インフレが高まるリスクがあるためにFRBが利下げを躊躇するような環境になってしまうと、高い金利状態が更に維持される事となり、社債等の利払いに苦慮する企業の倒産が顕著になってしまうかもしれません。

現在は、インフレ率の低下と米国経済の力強さの両方が確認されており、この状態が続くと、思っていたよりもマズイ展開になってしまう可能性があるかもしれませんね。

さて、今回の内容は、YouTubeにもアップしています。動画でみると、ブログとは違う魅力などもあると思いますので、ぜひYouTubeの方も見てくださいね。

↓↓YouTubeはこちらからどうぞ↓↓

コメント