トランプ大統領による各国への関税引き上げに揺れている株式市場ですが、粛々と決算発表が相次いでおり、米国株市場を牽引している大手ハイテク銘柄も続々と決算発表を行っています。マイクロソフト、グーグル、アップルなどが決算発表をしていますが、どれもイマイチな感じですね。

市場を牽引してくれるような素晴らしい決算をして欲しいね

まだ決算発表をしていない大手テック企業に期待したいね

マグニフィセント・セブンに代表されるような大手テック企業が好決算を連発してくれて、株式市場を更に引っ張っていってくれると有難いですよね。これから決算発表を行っていく企業に期待したい投資家も多いと思います。

そんな中で発表されたマグニフィセント・セブンの一角であるアマゾンが決算発表をしていました。では、アマゾンの決算を詳しく見ていきましょう。

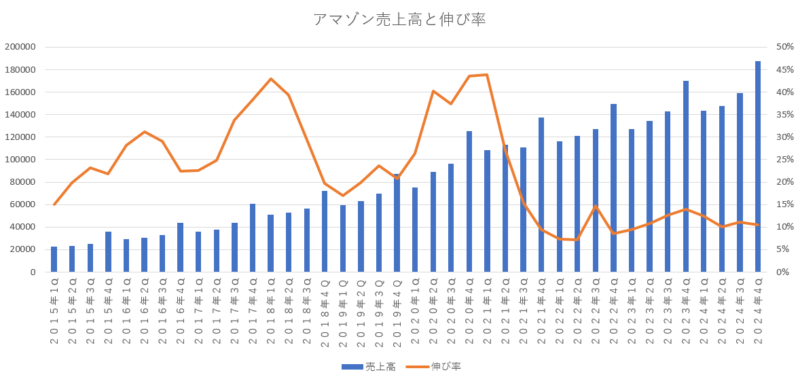

アマゾン2024年第4四半期決算(4Q)

Amazonの2024年第4四半期決算(10月~12月:4Q)

売上高 1877億9200万ドル(10.4%増加)

営業利益 212億0300万ドル(60.5%増加)

純利益 200億0400万ドル(88.2%増加)

1株利益(希薄後) 1.86ドル(86.0%増加)

売上は、前年対比で10.4%増加と 7四半期連続の二桁成長となっており、2022年の頃にコロナ禍特需の反動で伸び悩んでいた売り上げがしっかりと回復してきており、順調な成長を続けていますね。このまま二桁成長を続けてくれると有難いですよね。

次は、「営業利益」を確認してみましょう。

営業利益は、前年対比で60.5%増加と大幅に増えており、過去最高の営業利益を更新していますね。売上だけでなく、利益もしっかりと伸びてきているので安心できますね。コロナ禍の膨大な需要に対応するために、人員・倉庫共に大幅に増やした結果、平時に戻ると余剰人員・余剰施設となってしまい、2022年頃は低利益にあえいでいましたが、人員削減などのスリム化を図った効果がしっかりと表れてきているといった感じですね。

純利益に関しても、イレギュラーに営業利益が高かった2021年4Q(この時は保有していたEVメーカーのリビアンがIPOしたために評価額が一時的に大幅に引き上がり、純利益を大きく押し上げた)を越えて、過去最高の純利益となっていますね。

次は、市場予測と今回の決算結果がどうだったのかを確認してみよう。

| 市場予測 | 予測値 | 結果 |

|---|---|---|

| 売上高 | 1873億0700万ドル | 上回る |

| 営業利益 | 190億4200万ドル | 上回る |

| 純利益 | 159億1600万ドル | 上回る |

| 1株利益 | 1.49ドル | 上回る |

市場予想と比較してみると、売上は売上は市場予測より2.5%高く、営業利益は市場予測より11.3%高く、純利益は市場予測よりも25.6%高く、1株利益は市場予測より24.8%高い結果となっていたね。すべての項目において市場予想を上回っていたので、今期の決算自体については良かったと思います。

では、次はアマゾンが前期の決算の際に予測していた今回の決算予測を確認してみよう。

私はアマゾンの決算を見る際には、市場予測が結果を上回っていたかどうかよりも、アマゾンが前期に予測したガイダンス通りに業績を順調に伸ばしていけているかの方が重要だと考えているんだ。

アマゾン自身が前期の決算の時に予測した数字

売上高 1815億ドル~1885億ドル(7%~11%増加)

営業利益 160億ドル~200億ドル(21%~51%増加)

今回の実際の結果

売上高 1877億9200万ドル

営業利益 212億0300万ドル

前回の決算の際にアマゾン自身が想定していた基準と比べてみると、売上も営業利益も想定していた最高値を超える実績を叩き出しているね。十分納得できる結果だったと思います。アマゾン自身が前回の決算時に立てていた想定と市場が想定していた予測値のどちらも上回る結果を出せていた今回の決算は充分に満足できる結果だったと思います。

来期(2025年1Q)のガイダンス

では、大事な来期のガイダンスである2025年第1四半期の決算予測を確認してみましょう。

(アマゾンが予測した来期のガイダンス)

売上 1510億ドル~1555億ドル(5.3%~8.5%増加)

営業利益 140億ドル~180億ドル(8.4%減少~17.6%増加)

市場が予測していた来期ガイダンス(1Q市場予測)

売上高 1585億6000万ドル

営業利益 183億5000万ドル

市場が一番注目している来期のガイダンスについては、売上が5%~8%程度の増加、営業利益が8%減少~17%増加となっているね。売上については二桁成長に届かない想定のようだし、営業利益に関しては悪ければ前年を下回る結果に留まるという想定になっているね。

市場が想定していた来期の業績には、アマゾンが想定する最高値をみても売上や営業利益は届いておらず、非常に弱いガイダンスとなってしまっているね。

決算発表後の時間外取引で大きく値を下げていたのも、やはりこの辺りが大きく影響しており、市場の期待に全く応えられていなかったことで大きく株価が下落していたようだね。

エリア別売上高

では、エリア別の売上高を確認していきましょう。

| エリア | 売上高 | 営業経費 | 営業利益 |

|---|---|---|---|

| 北米 | 1155億8600万ドル (9.5%増加) | 1063億3000万ドル (7.3%増加) | 92億5600万ドル (43.1%増加) |

| 国際 | 434億2000万ドル (7.8%増加) | 421億0500万ドル (3.5%増加) | 13億1500万ドル (-4億1900万ドル) |

| AWS | 287億8600万ドル (18.9%増加) | 181億5400万ドル (6.5%増加) | 106億3200万ドル (48.3%増加) |

セグメント別の売上構成比率

北米 61%

国際 23%

AWS 15%

セグメント別の営業利益構成比率

北米 44%

国際 6%

AWS 50%

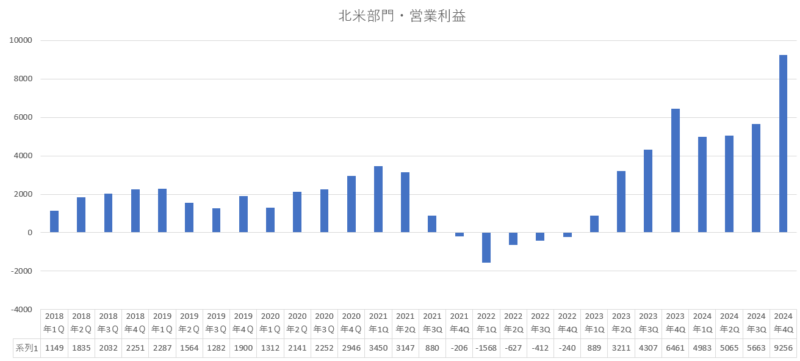

北米部門は、赤字を計上していた2022年から完全に持ち直しており復活していますね。過去最高の営業利益だった2023年度4Qを大きく上回る利益を出しており、今後の成長性にも期待したいよね。売上の主力部門である北米部門でしっかりと利益を確保できる体制が続いていく限り、アマゾンは安定して強いと感じます。

「北米部門の営業利益」

国際部門は、これで営業利益は4期連続で黒字となっており、本格的に利益が取れるようになってきたのかもしれないね。これは非常に嬉しい事であり、これが今後も続くようであれば本当にアマゾンは安定感が増してくると思います。アマゾンの国際部門は万年赤字部門だったんですよね。それは新興国などへ新たに進出するなどしている中で、先行投資費用がかさんでおり、先進国(日本や欧州)で利益が上がっても新興国への投資で帳消しになり万年赤字部門となっていたんだよね。それが解消されてきたのであれば、本当に安定感が増していきます。今後の動向に注目していきたいと思います。

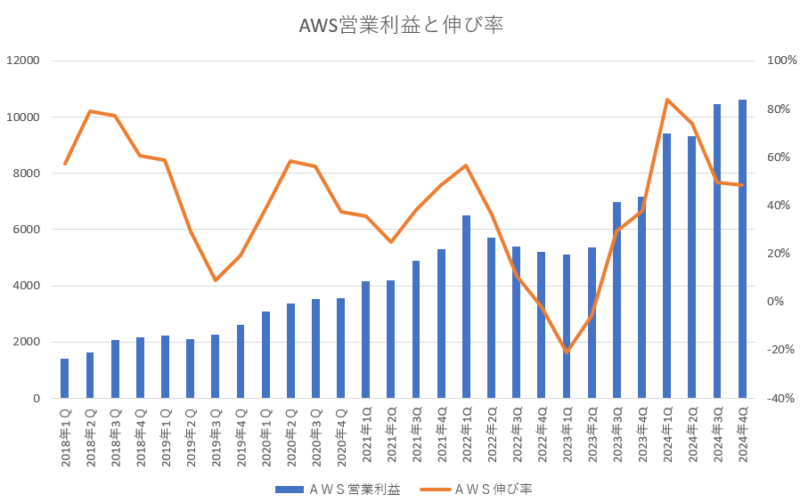

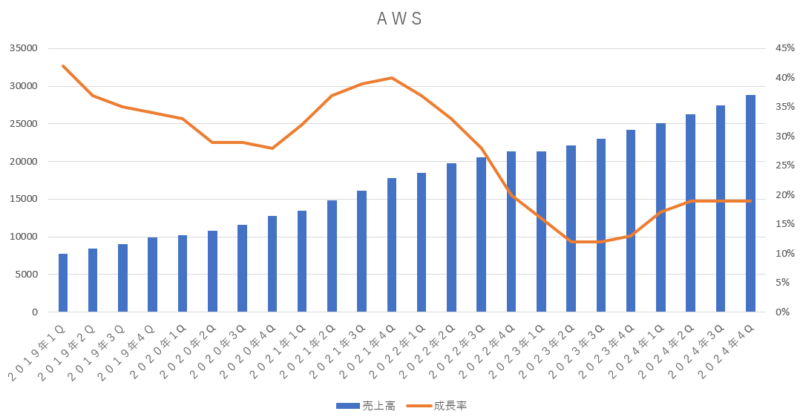

AWS部門は、アマゾンにとって何よりも重要であり、アマゾンの営業利益の半分を売上比率が15%程度しかないAWSが稼いでいるので、今後の成長性を期待する上でもなくてはならない大切な存在です。今期の売上の伸び率は、18.9%と前期とほぼ同水準の成長性だったね。営業経費の伸び率は6.5%に抑えられており、その結果として営業利益の伸び率は48.3%と高くなったみたいだね。

「AWSの営業利益と伸び率」

各部門別の売上高

では、次は各部門別の売上高をそれぞれ確認していきましょう。

本業のオンラインショッピング

オンラインショッピングの伸び率は7%となっていて、前期と変わらない水準をキープしていたね。二桁成長を期待したいところだけど、最近は一桁成長が精いっぱいといった感じになっているね。ただ、オンラインストア事業は規模が大きくなっているので、ここから二桁成長を続けていくのは難しいと思うので、安定的な成長を維持してくれるだけでも十分なんだろうね。

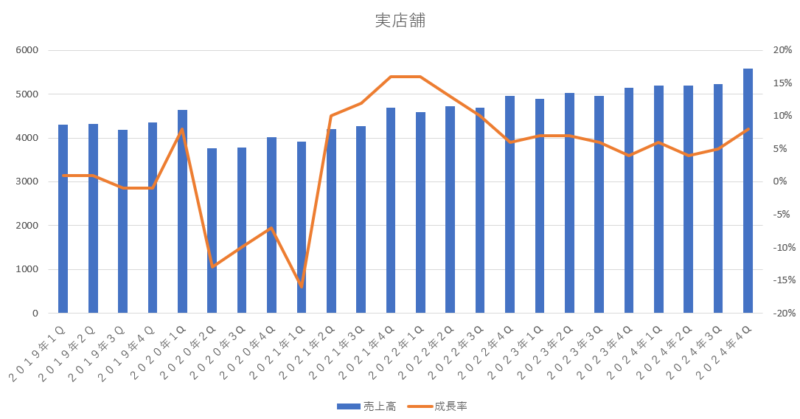

実店舗

実店舗の伸び率は8%となっていて、ここ最近では少し高めの成長率だったのではないかな。実店舗は苦戦が続いていると言われているけれども、一桁成長でもいいからそれなりに成長してくれたらいいかなと思っています。

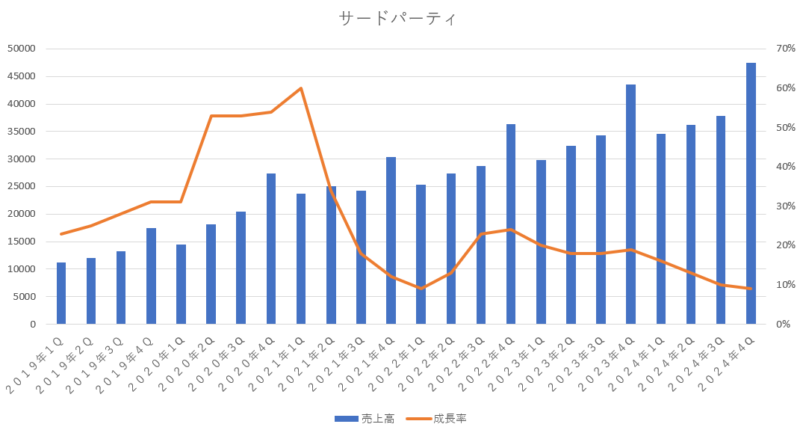

サードパーティ(マーケットプレイス・他社販売手数料)

サードパーティについては売上的には過去最高を突破していますが、今期のサードパーティの伸び率は9%となっていて一桁成長になっています。オンラインストア事業(オンライン自社販売)が伸び悩んでいる中で、サードパーティ事業(オンライン他社販売)が二桁成長を続けて健闘していたのですが、最近は伸び悩んでいる感じがします。来期は二桁成長に戻してほしいですね。

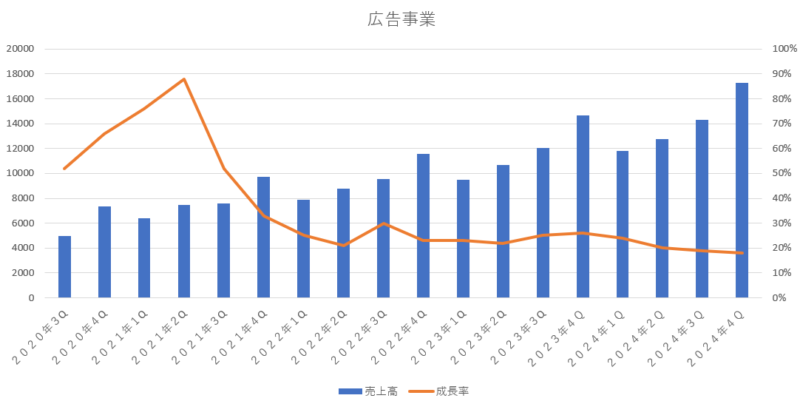

広告事業

アマゾンが、AWSなどと並んで重要な事業・期待している事業として決算でいつもあげられているのが広告事業ですよね。その広告事業の今期の伸び率は18%となっており、二桁成長という高い成長性を維持しているものの、成長率は年々と低下しているのが気になるかな。アマゾンプライムへの広告導入などのテコ入れを行っているので、持ち直してくれることを期待したいと思います。

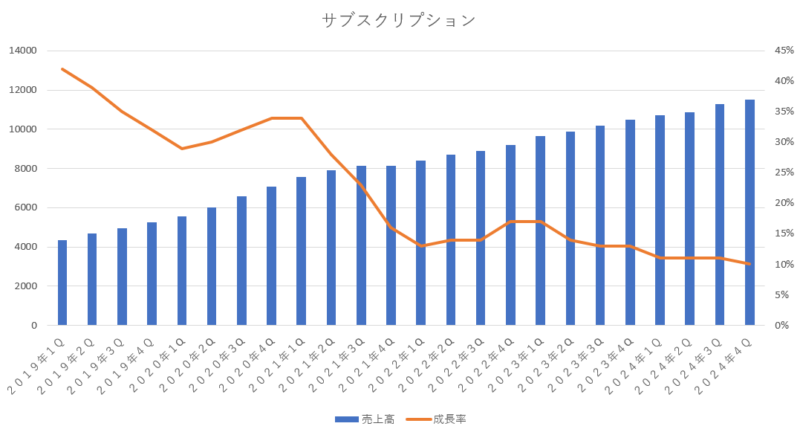

サブスクリプション(プライム使用料等)

アマゾンプライム会員の手数料(プライム使用料等)などのサブスクリプション収入については、今期も10%の伸び率となっていて二桁成長を維持していますが、辛うじて二桁成長に留まっているといった感じですね。アマゾンプライムミュージックやアマゾンプライムビデオなどのコンスタントな課金とプライム会費の徴収で安定感がある収入源なのですが、ここから成長が加速するような事業ではないので今後は一桁成長に落ち込むこともあると思いますが、ジリジリとでいいから安定成長を続けて欲しいですね。

AWS(アマゾンのクラウド事業)

アマゾンにおいて最重要事業とされているAWS。今期のAWS(アマゾン・ウェブサービス)の伸び率は19%となっており、満足できる結果だったと思います。AWSの伸び率は年々下がっており、一時は12%程度と低くなっていたのですが、ここ最近は持ち直してきている感じとなっています。生成AIブームに対応できるように巨額の設備投資を続けていますが、それが報われるかどうかによって、アマゾンの今後が大きく変わっていくので、先行投資をした甲斐があったかどうかはしっかりと見ていかないといけない部分なのかなと思います。

その他の部門

の他の収入に関しては、文字通りその他の事業であり売上規模も小さいので全く気にしなくてもよい事業となるよね。今期は17%の増加となっているけど、業績にはほとんど影響はないね。

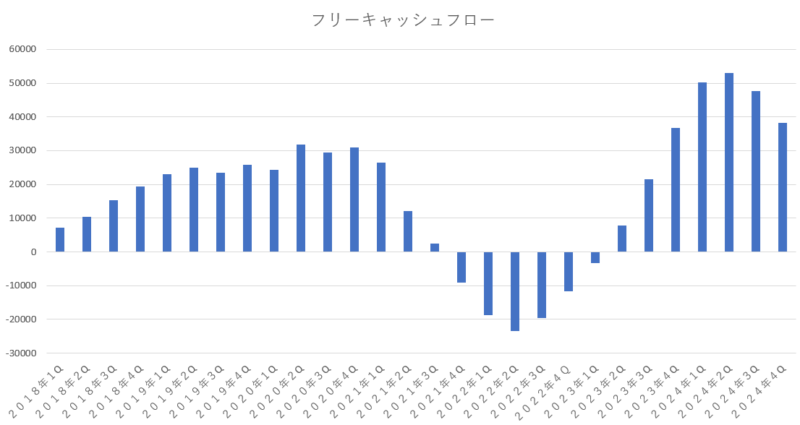

フリーキャッシュフローの状態

アマゾンが強いと言われている理由の1つがフリーキャッシュフローが毎回拡大しているという部分だと思います。アマゾンは、ずっとフリーキャッシュフローが拡大していたのですが、コロナ禍のあとには、コロナ禍の際に急拡大する需要に応えるために立てまくったフルフィルメントセンター(倉庫)が過剰設備となり、フリーキャッシュフローを棄損させてしまったのですが、最近は持ち直してきており、フリーキャッシュフローも再び拡大してきています。

しかしながら、前期ぐらいからフリーキャッシュフローは少し減り始めており、今期も前期と比べるとフリーキャッシュフローは減っていますよね。前期と同様に、今期も営業キャッシュフローの伸び率(増えた金額)よりも投資キャッシュフローの伸び率(増えた金額)の方が多いので、フリーキャッシュフローは減っていますね。生成AIの需要に対応できるように設備投資に邁進していますが、それが業績に反映される事を願って見守っていきたいと思います。

| 項目 | 2024年4Q(今期) | 2024年3Q(前期) | 増加額 |

|---|---|---|---|

| 営業キャッシュフロー | 1158億7700万ドル | 1127億0600万ドル | 31億7100万ドル |

| 投資キャッシュフロー | 776億5800万ドル | 649億5900万ドル | 126億9900万ドル |

カンファレンスコールの抜粋

カンファレンスコールでアンディ・ジャシーCEO(最高経営責任者)やブライアン・オルサフスキーCFO(最高財務責任者)が話した内容を一部抜粋してみました。

「カンファレンスコールの一部抜粋」

フルフィルメントネットワークのコスト削減にも引き続き注力しており、これが当社の営業利益増加の重要な原動力となっています。最近、米国ネットワークの再設計も行いました。2025 年以降を見据えると、在庫配置をさらに改善し、即日配送ネットワークを拡大し、ネットワーク全体でロボット工学と自動化を加速することで、コストを再度削減する機会が生まれます。

広告収入は年間で 690 億ドルあり、わずか 4 年前の 290 億ドルの 2 倍以上です。広告収益の最大の部分を占めるスポンサー プロダクトは好調で、さらなる成長の余地があると見ています。

すべてのアプリに生成 AI が組み込まれ、ほとんどの企業がさまざまなタスクを実行し、互いにやり取りする独自のエージェントを持つ世界を想像するのは難しいかもしれませんが、これは私たちが常に考えている世界です。そして、この世界は主にクラウド上に構築され、その大部分が AWS 上に構築されると私たちは引き続き信じています。

今後数か月以内に予定されている量産衛星の打ち上げを含む Kuiper への投資も継続します。当社は現在、衛星ネットワークの開発に関連するコストの大部分を費用計上しています。サービスが商業的に実行可能になると、顧客への販売を含む特定のコストが資本化されます。

第 4 四半期の設備投資は 263 億ドルでした。この実行率は、2025 年の設備投資率をほぼ反映したものになると考えています。2024 年と同様に、支出の大部分は、テクノロジー インフラストラクチャの増大するニーズ(AI向けのデータセンターなどクラウド事業)に対応するために行われます。

2025 年 1 月から、サーバーとネットワーク機器のサブセットの耐用年数を 6 年から 5 年に短縮します。これにより、2025 年通期の営業利益が約 7 億ドル減少すると予想しています。さらに、サーバーとネットワーク機器の一部を早期に廃止しました。加速償却および関連費用により、2025 年通期の営業利益が更に約 6 億ドル減少すると予想しています。

フルフィルメント センターで使用されている特定の種類の重機の耐用年数を2025 年 1 月より 10 年から 13 年に延長しています。これにより、2025 年通年の営業利益が約 9 億ドル増加すると予想しています。

(つまり、サーバーの耐用年数短縮で営業利益が7億ドル減少、サーバーの一部廃止で6億ドルの減少、フルフィルメントセンターの耐用年数延長で9億ドルの増加、これらの合計で、7億ドル+6億ドル−9億ドル=営業利益4億ドルの減少となるみたいだね)

需要の大きな兆候が見られない限り、調達は行いません。そのため、AWS が設備投資を拡大している場合、特に AI が代表するような一生に一度のビジネス チャンスの 1 つである場合、これは AWS ビジネスにとって中長期的にはかなり良い兆候だと思います。

AI によって、これまで夢見ていたまったく新しい体験が実際に実現可能になると信じるなら、AI は間違いなくクラウド以来最大のチャンスであり、おそらくインターネット以来最大の技術シフトとビジネスチャンスです。ですから、当社が AI で資本機会とビジネスチャンスを追求していることは、当社の事業、顧客、株主のいずれも中長期的には満足できるものだと思います。

キャパシティの制約がなければ、成長を加速できたかもしれないのは事実です。当社は依然としてかなり順調なペースで成長していますが、制約がなければもっと速く成長できると考えています。こうした制約は 25 年後半には本当に緩和し始めると予想しています。当社は現在かなり順調なペースで成長していますが、さらに速く成長できると考えています。

他の多くの人と同じように、私たちも DeepSeek の成果に感銘を受けました。トレーニング手法の一部、主に強化トレーニングの順序を反転させた点、つまり強化学習を早期に実施し、人間が関与しない点に感銘を受けたと思います。私たちは、教師ありの微調整に先立って、それが興味深いと思いました。

また、彼ら(DeepSeek)が行った推論の最適化のいくつかも非常に興味深いと思いました。フロンティア モデルを構築している私たちは、皆同じ種類のことに取り組んでおり、お互いから学んでいます。皆さんも私たちの間で多くの飛躍が見られ、これからも見られると思います。これから多くの革新が起こります。

ここ数週間で興味深いことの 1 つは、テクノロジー コンポーネント (この場合は推論) のコストを削減できれば、テクノロジーへの総支出が減るだろうと人々が推測することがあることです。しかし、そのようなことは一度もありませんでした。2006 年に AWS を立ち上げた際にも、クラウドで同じことを行いました。S3 オブジェクト ストレージを 1 GB あたり 0.15 ドル、コンピューティングを 1 時間あたり 0.10 ドルで提供しました。もちろん、何年も経った今では、この価格はずっと安くなっています。

人々は、インフラ技術に費やすお金が大幅に減るだろうと考えていました。そして、企業はインフラの単位当たりの支出を大幅に減らすことになり、これは企業にとって非常に有益です。しかし、企業は、これまではコストがかかりすぎると思っていたものを他に構築できるのではないかと興奮し、単位当たりのコストが下がると、結局、技術に費やす総額が大幅に増えることになります。そして、AI の分野では、推論のコストが大幅に下がるというまさにその現象が起こると思います。

推論のコストは大幅に下がると私は信じています。企業がすべてのアプリケーションに推論と生成 AI を組み込むことがはるかに容易になると思います。そして、私たちのようなビジネスを運営し、さまざまなインフラストラクチャ サービス上で顧客体験をできるだけ簡単に構築して、顧客が成功できるようにしたいと考えている場合、推論コストが下がることは、顧客にとっても私たちのビジネスにとっても非常にプラスになると思います。

今回の決算のまとめと今後の見通し

今回の決算内容は、今期の業績自体は良かったと思います。売上も営業利益も純利益も二桁成長を続けており、市場の想定と比較しても全ての項目において市場予測よりも上回っており、業績自体は安定して成長を続けていると思います。

売上高は世界最大の小売企業であるウォルマートの売上高を上回る見込みであり、ウォルマートが2月20日に発表する決算の売上高見込みは1800億ドル程度になるとされているので、これでアマゾンは世界最大の小売企業となるみたいだね。今後もこれに奢ることなく、更なる成長を願いたいですね。

万年赤字部門だった国際部門については黒字を維持し続けており、これで4期連続で黒字となっているので、今後も期待したいですよね。アマゾンの収益の大黒柱であるAWS、そして好調を維持している北米部門、そして黒字化が続いている国際部門と、3部門ともにこの調子の成長が続いていけばアマゾンは本当に強い企業になっていくと感じます。

AWSについては、最近は経費節減の効果もあって営業利益率も以前よりも高くなってきているので、今後もこの水準をキープして欲しいよね。今期のAWSの営業利益率は36.9%となっていて前期よりも少し下がっていますが、高い水準は維持していると思います。

「AWSの営業利益率」

| 2023年1Q | 2023年2Q | 2023年3Q | 2023年4Q | 2024年1Q | 2024年2Q | 2024年3Q | 2024年4Q |

|---|---|---|---|---|---|---|---|

| 24.0% | 24.2% | 30.3% | 29.6% | 37.6% | 35.5% | 38.1% | 36.9% |

ただ、やはり懸念材料としてあげられるのは、多額の設備投資をつぎ込んでいる生成AI関連の事業が本当に収益を生み出していくのかという事だよね。これはマイクロソフトやグーグルなどの同業他社にも同じことが言えるのだけどね。

でも、生成AIの需要自体は強いものがあるみたいで、需要に供給が追いついておらず、半導体や電力不足によって十分に満足できる量が提供できていないみたいだね。これは2025年後半には解消される見込みだとアンディ・ジャシーCEOは話しており、供給量が十分に確保できるようになれば業績の向上にも期待できるのかもしれないね。

安定した小売り事業という部分で世界最大の企業となり、今後の成長性が期待されているクラウド事業や生成AI、オンライン広告、オンライン薬局、商業用衛星事業など、更に伸びていく可能性を秘めており、アマゾンは株価が下がる事があったとしてもホールドを続けていけば報われる企業なのではないかなと思いますよ。

コメント